Abril 11th, 2023 by Habitat

Como afiliado(a) al Sistema Privado de Pensiones tienes un CUSPP, ¿sabes qué es, qué significa y para qué sirve? Te contamos lo que debes saber sobre él, además de otros términos importantes dentro de las AFP como AFPnet, clave web, tipo de fondo, rentabilidad y más.

¿Qué es CUSPP?

Son las siglas de Código Único de Identificación del Sistema Privado de Pensiones y sirve para diferenciar a los afiliados a las AFP. Tiene las siguientes características:

- Está formado por letras y números.

- No es creada por el aportante, sino que se genera automáticamente tras la afiliación.

- Es inmutable en el tiempo, es decir, tu CUSPP no se modifica así en el futuro decidas cambiarte de AFP.

- Permite realizar diversos trámites en tu AFP.

No sé cuál es mi CUSPP, ¿dónde puedo revisarlo?

Puedes consultar tu CUSPP de dos maneras:

- En el sitio privado de la AFP donde aportes. Si estás en AFP Habitat, puedes consultar tu CUSPP en tu Estado de Cuenta. Revísalo en “Mi Habitat Digital”.

- Consultando tu situación previsional en la SBS. Tu CUSPP será la combinación de números y letras que verás en “Código de afiliado”.

Otros términos importantes asociados a las AFP

AFPnet

- Plataforma gratuita que la Asociación de AFP pone a disposición de los empleadores para que puedan afiliar a sus colaboradores al Sistema Privado de Pensiones.

- Con AFPnet los empleadores también pueden preparar, declarar y pagar de forma más fácil y rápida las planillas de todos sus aportantes.

- Si eres afiliado(a) independiente o deseas hacer aportes voluntarios, puedes registrarte en esta plataforma para pagar tus aportes.

Clave web

- Es la clave con la que puedes acceder al sitio privado de tu AFP.

- “Mi Habitat Digital” es el sitio privado de AFP Habitat, donde nuestros afiliados pueden revisar la evolución de su fondo en su Estado de Cuenta, actualizar sus datos, cambiar de tipo de fondo, hacer aportes voluntarios sin fin previsional, entre otros trámites.

- Si eres afiliado(a) y no sabes tu clave web para ingresar a “Mi Habitat Digital”, haz clic aquí y sigue el proceso.

Tipos de fondo

- Son alternativas de inversión dentro de las AFP que se diferencian entre sí por su nivel de riesgo y potencial de rentabilidad.

- Existen cuatro tipos de fondo: Fondo 0 (ultraconservador, disponible desde los 60 años), Fondo 1 (conservador), Fondo 2 (moderado) y Fondo 3 (arriesgado).

- El Fondo 2 es de riesgo moderado, combina inversiones en renta fija y variable, y es donde se encuentra la mayoría de los afiliados en el sistema.

Rentabilidad

- Es el rendimiento de las inversiones que realiza la AFP.

- La rentabilidad de los fondos de pensiones administrados por las AFP debe evaluarse en el largo plazo, recomendablemente a partir de un año.

- En el corto plazo la rentabilidad puede verse afectada por coyunturas desfavorables, pero las AFP superaron varios de estos episodios a lo largo de su historia, de acuerdo con un comunicado de la SBS en 2020.

Comisión sobre flujo y comisión mixta

- La comisión es el pago que recibe tu AFP por invertir tu fondo en busca de generar rentabilidad para ti a largo plazo. Hay dos tipos de comisión: sobre saldo y sobre flujo.

-

Comisión por saldo: Es un porcentaje anual que se descuenta directamente del saldo acumulado en tu fondo de pensiones. Se cobra una vez al año, independientemente de si hubo ganancias o pérdidas.

-

Comisión por flujo: Es un porcentaje que se descuenta mensualmente de tu remuneración asegurable (sueldo bruto) cada vez que realizas un aporte.

Valor cuota

- Es la unidad de medida de tu fondo de pensiones.

- Puede mantenerse, valorizarse o desvalorizarse día a día (como, por ejemplo, también lo hace el dólar), según factores como la coyuntura económica o el tipo de fondo donde inviertas.

Si deseas conocer más sobre las AFP, te invitamos a leer 7 cosas que quizá no sabías sobre ellas.

Marzo 31st, 2023 by Habitat

Cuando entras al Sistema Privado de Pensiones, ingresas a la AFP ganadora de la licitación. Si no recuerdas cuál era, hoy responderemos a la pregunta “¿en qué AFP estoy afiliado?” y otras dudas.

Cámbiate a AFP Habitat aquí

¿Por qué debo saber en qué AFP estoy afiliado?

¡La respuesta es muy sencilla! Si bien todas las administradoras pertenecen al mismo sistema (SPP) y son reguladas por la misma entidad (SBS), cada una invierte de manera independiente los fondos y generan distintos resultados. Asimismo, la calidad de atención puede ser diferente entre una y otra.

Por eso, si conoces bien a qué AFP perteneces, podrás comparar atributos y definir dónde prefieres estar.

Diferencias entre las AFP

Rentabilidad

- Cada AFP sigue sus propias estrategias de inversión para generar rentabilidad, con miras a la jubilación de sus afiliados.

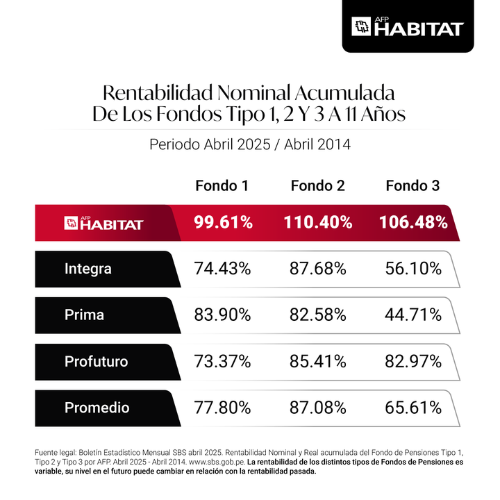

- AFP Habitat llegó al Perú hace 9 años y en ese periodo hemos logrado liderar los resultados. ¿Por qué es importante evaluar la rentabilidad en periodos largos y no dejarte llevar por resultados de corto plazo? Te lo contamos aquí.

Comisión

- Si bien todas las AFP cobran un tipo de comisión por el servicio de invertir los fondos, dicho cobro varía en cada una.

- En el caso de la comisión sobre flujo o sobre sueldo, en AFP Habitat cobramos el porcentaje más bajo del mercado.

- En cuanto a la comisión mixta, hay que mencionar que se ha aplicado un cambio importante desde febrero de 2023, vigente para todas las AFP. Te contamos más aquí.

Calidad de atención

- Todas las AFP necesitan innovar para estar más cerca de sus afiliados; en busca de ello, cada administradora desarrolla diversas iniciativas.

- En AFP Habitat trabajamos constantemente para facilitar y agilizar nuestros procesos; por eso, ponemos a disposición de nuestros afiliados nuestros canales 100 % digitales.

- Por nuestra mejora continua, el índice BCX de IZO nos reconoció como la AFP con Mejor Experiencia de Cliente en Perú e Iberoamérica.

¿Y cómo saber en qué AFP estoy afiliado?

Bien, existen dos formas de averiguarlo en la SBS:

1- Desde Servicios en Línea

- Esta alternativa, además de brindarte información detallada sobre tu ingreso al SPP y tu AFP actual, también te permite obtener una constancia de afiliación en caso la necesites.

- Visita Servicios en Línea, entra a “Reporte de Afiliación AFP” y accede a tu cuenta de la superintendencia con tu documento de identidad y clave.

- Si aún no tienes una cuenta en la web de la SBS, puedes crearte una en “Regístrate” o ir a “Olvidaste tu contraseña” si no recuerdas tu clave.

2- Desde Consultas del Empleador

- Aunque esta opción está pensada para empleadores que desean consultar dónde están afiliados sus trabajadores, también puede ayudarte rápidamente y sin necesidad de crear una cuenta.

- Visita Consultas del Empleador, da clic en “Consultar”, pon tu nombre completo o documento de identidad, dale en “Buscar” y listo. Presiona la lupa que aparecerá al costado de tu nombre y verás en qué AFP estás.

No estoy afiliado a ninguna AFP, ¿qué puedo hacer?

Si en el portal de la SBS ves que no estás en ninguna AFP, muy probablemente se deba a que:

¿Por qué es importante estar afiliado a una AFP?

Porque en algún momento necesitarás independencia económica. Según INEI, en el primer trimestre del 2022, apenas 3 de cada 10 adultos mayores estaban afiliados a un sistema de pensiones. Eso significa que en edades avanzadas aún deben seguir trabajando o depender de sus familiares.

Además, es importante que tengas en cuenta que, de acuerdo con la Comisión Económica Para América Latina y el Caribe (CEPAL), hacia el año 2050, se duplicará la tasa de dependencia de los adultos mayores en el Perú (25.7 %).

¡Recuerda! Si desde hoy tomas decisiones responsables y rentables, mejor podrá ser tu futura jubilación.

Marzo 29th, 2023 by Habitat

Las AFP cobran una comisión por la administración de tu fondo de pensiones. A continuación, sabrás qué comisiones AFP existen, qué caracteriza a cada una y en cuál podrías estar.

¿Qué son las comisiones AFP?

Las comisiones son el pago que realizas a la AFP por invertir tu fondo dentro y fuera del país, bajo el propósito de generarte rentabilidad a largo plazo, en beneficio de tu futura jubilación.

Actualmente existen dos tipos de comisión: la comisión mixta y la comisión sobre flujo; pero no es que pagues ambas comisiones, sino que solo pagas una de ellas.

A continuación, te mostramos la comisión de cada AFP con datos actualizados de la SBS. Luego, te explicaremos cómo funciona cada comisión y qué tipo de comisión tienes en tu AFP

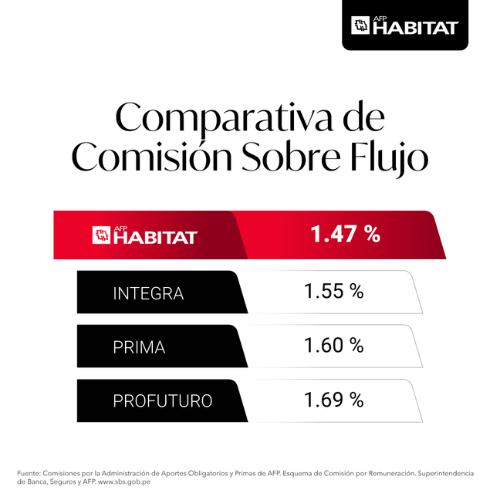

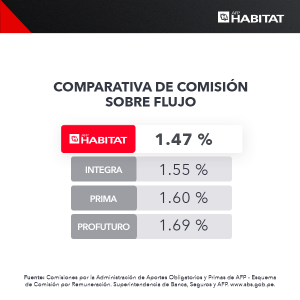

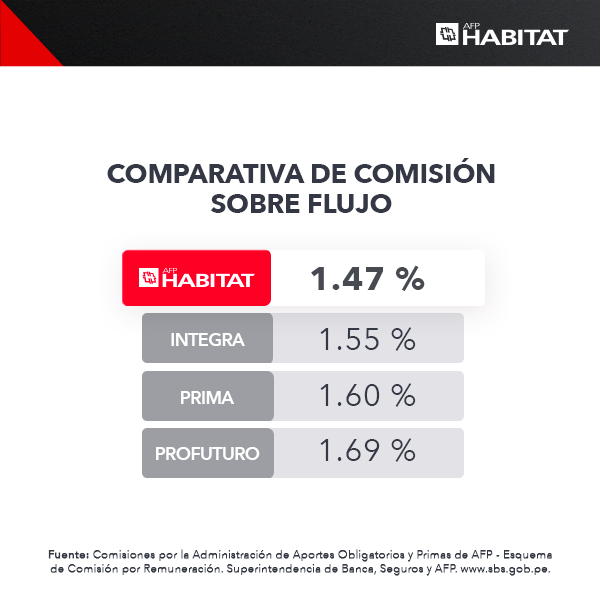

Comparativa de Comisión sobre Flujo y sobre Saldo

| AFP |

Comisión sobre Flujo

(% Remuneración Bruta Mensual)

|

Comisión sobre Saldo

(Comisión anual sobre saldo)

|

| AFP Habitat |

1.47% |

1.25% |

| Integra |

1.55% |

0.78% |

| Prima |

1.60% |

1.25% |

| Profuturo |

1.69% |

0.68% |

Fuente: Comisiones por la Administración de Aportes Obligatorios y Primas de AFP. Esquema de Comisión por Remuneración. Superintendencia de Banca, Seguros y AFP. www.sbs.gob.pe

¿Cómo saber qué tipo de comisión tengo en mi AFP?

Si estás afiliado a una AFP, es importante que conozcas en qué tipo de comisión estás, ya que esto impacta en el porcentaje de cobro por administración de tu fondo. Aquí te explicamos cómo puedes identificar fácilmente el tipo de comisión que tienes.

Comisión mixta (actualmente denominada “sobre saldo”)

- Corresponde a quienes se afiliaron a una AFP a partir del 1 de febrero de 2013.

- Si te afiliaste antes de esa fecha y no confirmaste quedarte en la comisión anterior (sobre flujo) antes del 31 de marzo de 2013, pasaste automáticamente a esta comisión.

- Se aplica un único cobro anual sobre tu fondo acumulado (saldo).

- Consulta aquí los porcentajes que aplica cada AFP

Comisión sobre flujo

- La comisión sobre flujo es para todos los que se afiliaron a una AFP antes del 01 de febrero de 2013 y que confirmaron permanecer bajo este tipo de comisión.

- También se le llama comisión sobre el sueldo y como su nombre lo indica, esta comisión solo representa un porcentaje de tu sueldo bruto mensual.

- Por administrar tus aportes, en AFP Habitat cobramos la comisión sobre flujo más baja del mercado.

Sigo pagando comisión si no tengo trabajo y ya no aporto? ¿Qué pasa con mi fondo en ese caso?

- Si estás en comisión mixta, solo se cobraría el componente de comisión anual sobre saldo, de acuerdo con tu AFP, y tu fondo se continuará invirtiendo en busca de generar rentabilidad para ti.

- En cambio, si estás en comisión sobre flujo, las comisiones que pagaste anteriormente siguen cubriendo la administración de tu fondo para que se siga invirtiendo en tu beneficio.

- No existen multas, moras ni intereses por dejar de aportar por desempleo o trabajo fuera de planilla, pero sí podrías perder la cobertura del Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio, si no hiciste al menos cuatro aportes en los últimos 8 meses anteriores al siniestro.

- Recuerda que uno de los factores que influyen en el crecimiento de tu fondo es la frecuencia de tus aportes, así que si no puedes realizar aportes obligatorios, podrías hacer aportes voluntarios.

En AFP Habitat no solo cobramos la menor comisión sobre flujo, también…

- Nuestros resultados a 11 años nos dan el liderazgo en rentabilidad en este periodo, a favor de nuestros afiliados.

- Brindamos atención en cualquier momento y lugar con acceso a internet. Habi, nuestro chatbot, te espera las 24/7 en nuestro inbox para responder a tus dudas como afiliado(a).

- ¿Eres de sacarte selfies? Así de sencillo es tomar tu celular y confirmar tu traspaso a AFP Habitat con una firma electrónica facial, luego de rellenar un pequeño formulario.

Marzo 27th, 2023 by Habitat

“¿Cómo saber a qué AFP pertenezco?” es una duda frecuente entre los trabajadores dependientes. Por ello, te contaremos qué hacer para conocer en qué AFP estás afiliado(a) y por qué es tan importante saberlo.

¿A qué AFP pertenezco? Saberlo es muy sencillo

Actualmente existen 4 AFP en el mercado que se encargan de administrar los aportes de sus afiliados (10% de su sueldo bruto mensual) para que en el futuro puedan acceder a una pensión de jubilación.

Si formas parte del Sistema de Privado de Pensiones, es muy probable que pertenezcas a la AFP que ganó la licitación al momento de tu afiliación. Para estar seguro(a), solo necesitas consultarlo en la web de la Superintendencia de Banca y Seguros del Perú.

¿A qué AFP pertenezco?

Saberlo es muy fácil. Solo ingresa a este link de la SBS, completa tus datos y dale a “Buscar”.

Veo que no estoy afiliado(a), ¿por qué es importante aportar a una AFP y construir un fondo de pensiones?

- Según Arellano (2019), el 66% de mayores de 70 años en Lima reconoce que su situación económica sería mejor si hubiera aportado a un fondo de jubilación.

- De acuerdo a la Cámara de Comercio de Lima (2019), el 49.8% de la población económicamente activa está fuera de un sistema de pensiones. Eso significa que, si no hacen algo al respecto, tendrán que trabajar toda su vida o depender de otros.

- Cuando perteneces a una AFP no solo estás aportando para tu jubilación, sino que además —si algo te pasa— podrías proteger a tus seres queridos como beneficiarios, a través de una herencia y/o mediante el Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio.

¿Puedo afiliarme como independiente?

- Si aún no estás en una AFP, recuerda que también es posible afiliarte como trabajador independiente.

- Como independiente, tus aportes tendrán como base mínima la remuneración mínima vital.

Sí estoy afiliado(a), ¿pero me conviene seguir en mi AFP actual? 5 aspectos clave

Todas las AFP tienen la misma misión; sin embargo, cada una ofrece diferentes resultados y beneficios para sus afiliados. Por lo tanto, para saber si te conviene cambiar de AFP o mantenerte en la actual, considera los siguientes aspectos:

1- Rentabilidad de las AFP

AFP Habitat lleva 10 años en Perú, y en dicho periodo hemos alcanzado la mayor rentabilidad para nuestros afiliados.

2- Comisiones por administrar tus aportes

En AFP Habitat la comisión sobre el sueldo (comisión sobre flujo / tasa única mensual) es más baja que en la competencia.

3- Atención en cualquier momento y lugar

Habi, el chatbot de AFP Habitat, atiende todas tus consultas como afiliado(a) las 24×7, vía WhatsApp. Conoce nuestros demás canales de atención.

4- Compromiso medioambiental

En AFP Habitat estamos comprometidos con el cuidado de nuestro hábitat. Promovemos la revisión del Estado de Cuenta virtual y lideramos acciones de concientización para reducir la contaminación de las playas.

5- Trámites ágiles: ¡cambiarte a AFP Habitat es muy fácil y rápido!

¡Solo necesitamos tu firma electrónica facial para confirmar tu solicitud digital de traspaso!

Marzo 16th, 2023 by Habitat

Porque sabemos que nuestros afiliados pueden tener dudas sobre su fondo o necesitar realizar operaciones en cualquier momento y lugar, ponemos a disposición de nuestros clientes Mi Habitat Digital, una plataforma web ágil y práctica.

Mi Habitat Digital: Consultas y operaciones las 24/7

Si eres afiliado(a) de AFP Habitat, esto puedes hacer de manera 100% digital, superrápida y segura en Mi Habitat Digital, las 24 horas del día y los 7 días de la semana, donde quieras y cuando quieras:

¿Qué puedo hacer en esta plataforma?

- Revisar tu Estado de Cuenta y conocer cómo va evolucionando tu fondo, si tu empleador está al día con tus aportes, qué movimientos hiciste, tus resultados de rentabilidad, entre otros.

- Actualizar tus datos de contacto para que recibas tu Estado de Cuenta sin contratiempos, además de nuestras novedades o comunicados importantes sobre la AFP y tu fondo de pensiones.

- Cambiar de tipo de fondo hacia uno de mayor o menor riesgo, dependiendo de tu perfil de riesgo y otros factores. Recuerda que puedes conocer tu perfil de riesgo en nuestro test.

- Solicitar hasta el 25% de tu fondo para tu primera vivienda si eres propietario o copropietario del 50% o más de dicho inmueble. Conoce más sobre este beneficio.

- Hacer tus operaciones para tu Jubilación por Edad Legal o Jubilación Anticipada por Desempleo, si cumples con los requisitos que corresponden. También puedes pasar por la prevalidación de tu Jubilación Anticipada Ordinaria. Conoce más sobre los tipos de jubilación.

¿Y dónde encuentro Mi Habitat Digital?

Navegar en Mi Habitat Digital es muy fácil y ubicarlo también, pues lo encuentras en nuestra página web www.afphabitat.com.pe. Solo necesitas tu número de documento de identidad y tu clave web para ingresar.

En caso no tengas aún una clave o la hayas olvidado, te indicamos cómo generarla fácilmente aquí.

También brindamos atención ágil vía WhatsApp

La agilidad de nuestro servicio al cliente no solo está en Mi Habitat Digital, sino también en la atención de Habi, nuestro chatbot, vía WhatsApp, con quien podrás:

- Revisar tu fondo acumulado.

- Solicitar tu Estado de Cuenta.

- Conocer cuál fue tu último aporte.

- Actualizar tus datos de contacto.

- Descargar tu constancia de afiliado(a), ¡y más!

¡Así de ágiles somos! Durante seis años consecutivos, hemos sido reconocidos por IZO como la AFP con Mejor Experiencia de Cliente, de acuerdo con su índice BCX.

Si aún no estás afiliado(a), comenzar a invertir con nosotros es tan fácil y rápido como tomarte un selfie. Solo da clic al botón de abajo para comenzar tu solicitud de traspaso.

Marzo 13th, 2023 by Habitat

La tecnología evoluciona constantemente y, en consecuencia, surgen nuevas tendencias que marcan el rumbo del sector. A continuación, hablaremos de las tendencias en tecnología 2023 que están en auge en la actualidad y que es importante tener en cuenta.

Cámbiate a AFP Habitat aquí

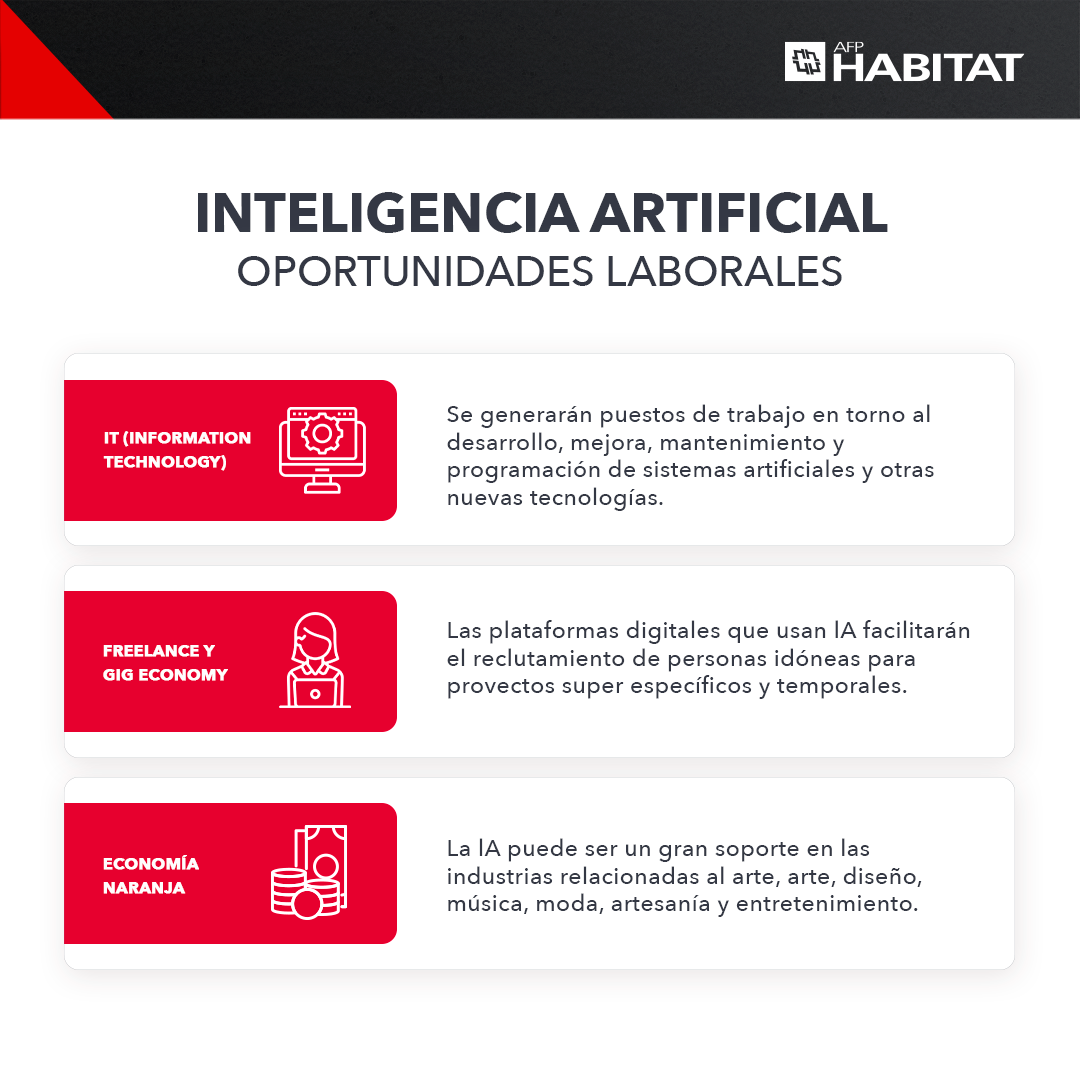

Tendencias en tecnología: Inteligencia artificial

La IA asombró en 2022 con productos generadores de texto como ChatGTP o de imágenes incluso artísticas como Midjourney. ¡De seguro ya probaste ambos! ¿Pero qué traería este 2023?

MIT Technology Review, revista del Instituto Tecnológico de Massachusetts y autoridad mundial en tecnología, cuenta que tomaría protagonismo el chatbot multipropósito, el cual combinaría la manipulación de imágenes y las habilidades de conversación.

Esto impactaría profundamente en el diseño gráfico, la ilustración, fotografía, literatura, publicidad, entre otros, complementando el trabajo humano e impulsándolo a innovar constantemente.

Por otro lado, ganaría relevancia la inteligencia artificial adaptativa, caracterizada por recibir feedback en tiempo real para ofrecer resultados más ágiles y precisos. Esto significaría un gran avance para sectores más tradicionales como el servicio al cliente, salud, manufactura, etc.

Erick Brethenoux, analista de Gartner, consultora global en tecnologías de la información, manifiesta que esta IA es fundamental para las empresas flexibles y resilientes.

Ciberseguridad

Según McKinsey, consultora internacional de administración estratégica, los dispositivos conectados a Internet aumentaría en 43 mil millones, elevando así los casos de phishing, ransomware, suplantación de identidad, entre otros.

Por otra parte, investigadores de Kaspersky, reconocida empresa de seguridad informática, predicen que aumentarán ataques como ciberextorsiones, falsos reportes de fugas de datos o Malware-as-a-Service.

De acuerdo con Appgate, compañía de ciberseguridad, estos delitos afectarán en mayor medida al sector financiero, e-commerce, pasarelas de pago, etc. Incluso a industrias como la construcción o la educación.

¿Y qué ocurrirá ante esta tendencia amenazante? Más empresas migrarán a la nube, un “sistema inmune global”, según palabras de Phil Venable, jefe de ciberseguridad de Google Cloud.

Asimismo, cobrará mayor relevancia el modelo Zero Trust (Confianza Cero), que te pedirá identificación frecuente ante cualquier actividad “sospechosa”, sin importar que al principio ya hayas proporcionado tu usuario y contraseña.

Nube híbrida

La computación en la nube es el paradigma actual de los servicios en línea. Todos la usamos: desde el niño que solo sube fotos a Google Drive hasta el profesional que utiliza las herramientas de Microsoft 365 diariamente.

International Data Corporation, en su estudio “FutureScape: Industria de TI Mundial 2022”, predijo que este 2023 el 80 % de empresas a nivel mundial usaría herramientas de la nube, siendo la nube híbrida la más demanda por combinar características de la nube privada (exclusividad y alta seguridad) y pública (flexibilidad).

Sobre ello, Jorge Gómez, Product Manager de InterNexa, proveedor de servicios de telecomunicaciones, comentó en El Peruano que la nube híbrida es tendencia por facilitar la integración de proveedores para solucionar requerimientos, presupuestos y protección de datos.

Jorge Vázquez, director general de Nutanix Iberia, compañía de servicios en la nube, pone como ejemplo al sector retail, donde el modelo híbrido permite responder oportunamente a altos picos de demanda, así como liberar recursos cuando esta disminuye, reduciendo así costos en infraestructura y centro de datos.

Realidad virtual y aumentada

Si hablamos de realidad virtual (modificación y ampliación de escenarios reales) y realidad aumentada (creación de escenarios totalmente nuevos), las tendencias las encontramos en CES 2023, la feria tecnológica más grande del mundo.

Las mayores revelaciones fueron dos productos: por un lado, ION 3 de OVR Technology, un dispositivo que permite sentir aromas según lo que veamos en lentes de realidad virtual o aumentada; por otro, Planet Theta, próxima app de citas donde sería posible sentir elementos como el suelo o la piel.

Aunque dichas innovaciones tardarán en masificarse, durante este 2023 se seguirá hablando del metaverso y el futuro fascinante que nos promete en todas las áreas del entretenimiento, conocimiento y ámbito profesional.

Todas estas tendencias tecnológicas cambiarán nuestra vida y trabajo. No olvides capacitarte constantemente sobre el uso de la tecnología en tu área profesional y podrás mantenerte competitivo(a).

Marzo 6th, 2023 by Habitat

Para mejorar tus finanzas personales es necesario realizar un correcto diagnóstico de cómo estas se encuentran. De esa manera, podremos lograr esa ansiada libertad financiera.

Cámbiate a AFP Habitat aquí

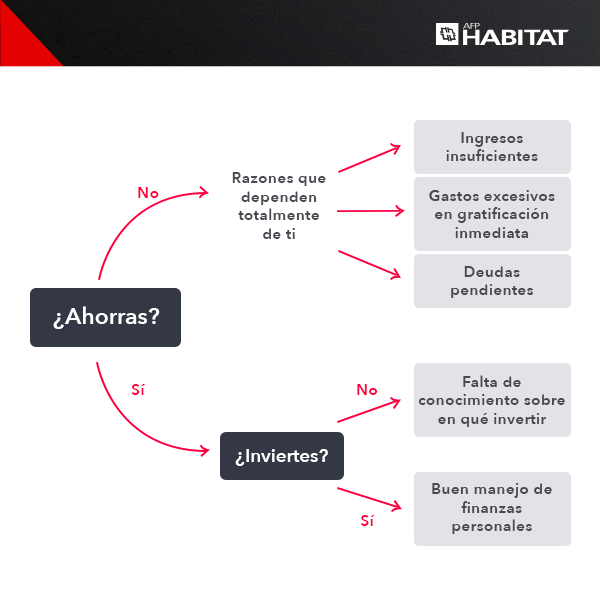

No importa cuánto ganes, el buen o mal manejo de tus finanzas personales te puede ubicar en cualquiera de las opciones de este gráfico.

Sabemos lo importante que es para nuestras vidas ahorrar e invertir porque nos da libertad financiera, que es esa capacidad de poder cubrir nuestras obligaciones y estilo de vida mes a mes, y a su vez, poder lograr las metas que más queremos más adelante.

Por ello, en este artículo veremos cómo superar aquello que nos impide ahorrar e invertir para que logremos esa tranquilidad que queremos.

El punto de partida para mejorar tus finanzas personales

Para optimizar tus finanzas personales primero debemos generar ahorros mensualmente y, para lograrlo, no se depende necesariamente de ganar mucho dinero, sino más bien de tener metas que nos muevan y pagarse a uno mismo primero.

Este concepto, que seguro hemos escuchado varias veces, es, simplemente, separar una parte de nuestros ingresos para nuestras metas de ahorro a corto, mediano y largo plazo en una cuenta distinta a la cuenta donde recibimos nuestros ingresos y desde donde hacemos la mayoría de nuestros gastos.

¡Hagamos un diagnóstico de dónde estamos para empezar a mejorar nuestras finanzas personales!

Ingresos insuficientes

Ya sea porque recién empiezas tu carrera profesional o porque estás teniendo nuevos gastos según asumes más responsabilidades en la vida, generar más ingresos depende de ti. Por ello, esfuérzate en conseguir el aumento que mereces, en encontrar un trabajo mejor pagado o en buscar otras fuentes de ingreso para poder ahorrar.

Aquí te compartimos una nota para mejorar tu desempeño laboral.

Definitivamente, una recomendación en las finanzas personales es no depender de una sola fuente de ingresos. Explora a partir de tus talentos y/o intereses, o de modelos de negocio que ya funcionan, cómo puedes generar una segunda fuente de ingresos.

Gastos excesivos en gratificación inmediata

Nos estamos acostumbrando a tener todo en el momento; sin embargo, no podemos gastar más de lo que tenemos, sobre todo en gustos personales que solo generan gratificación inmediata. Si gastas más de la cuenta en salidas, ropa, tecnología, “gastos hormiga”, etc., revisa bien tus prioridades.

No todo es a corto plazo. Además, puede que tus gastos excesivos sean más para impresionar a los demás que buscar una satisfacción netamente personal. Caras vemos, finanzas personales no sabemos.

Deudas pendientes

Si tienes varias deudas, debes enlistarlas y pagar primero la de mayor TCEA. Puedes también hacer una compra de deuda, que es vender la deuda a otra entidad financiera para obtener una mejor tasa y pagar menos intereses.

A veces está bien asumir una deuda para generar un retorno en el futuro o para adquirir algo muy necesario que no puedes cubrir con tus ahorros, pero lo que no se debe hacer es permitir que una deuda afecte tus metas de ahorro porque puedes correr apuros. Por ello, siempre considera un plazo y una cuota que te permitan pagarte a ti mismo primero.

Falta de conocimiento para invertir

Como todo en la vida, adquirir conocimiento para invertir tu dinero depende de tu interés, tiempo y conexión a internet. Ya sea viendo videos en YouTube, escuchando podcasts, viendo perfiles de valor en redes sociales o navegando en la web; el conocimiento está a tu disposición. Te darás cuenta que no se necesita de grandes conocimientos y que hay alternativas disponibles para todos, dependiendo del perfil de riesgo de cada uno.

Si quieres conocer tu perfil de riesgo ingresa a nuestro test del inversionista.

¿Aún no empiezas a invertir? Una alternativa rentable para que empieces a hacerlo es Fondo Libre Habitat, aquí definimos qué es y mostramos sus características y beneficios.

Buen manejo de finanzas personales

La capacidad de invertir depende de la capacidad de ahorrar, por ello, no importa que tengamos ahorros pequeños, lo importante es consolidar el hábito y decidir en qué invertir esos ahorros. Cuanto antes empecemos, vamos a poder lograr más metas o será más rápido el camino para alcanzar todos nuestros sueños.

Hay muchas oportunidades en el mercado para aprovechar, incluso en épocas de incertidumbre como esta. De hecho, la historia demuestra que esta es la época en la que mejores retornos se pueden obtener pensando en el largo plazo. Si estás aquí, significa que administras muy bien tus ingresos y gastos y haces que el dinero trabaje para ti.

Febrero 23rd, 2023 by Habitat

¿Estás afiliado(a) a una AFP y pagas comisión mixta? Entérate del más reciente cambio (vigente desde febrero) en el cobro y descubre cómo te beneficia.

Cámbiate a AFP Habitat aquí

Si eres parte del Sistema Privado de Pensiones, seguro sabes que las AFP cobramos una comisión por administrar los fondos, que puede ser comisión sobre flujo o mixta. Hoy te contaremos cuál es el último cambio en la comisión mixta AFP.

¿En qué consisten la comisión por flujo y comisión mixta AFP?

Antes de comentar la más reciente actualización, es importante que hagamos un repaso rápido sobre estas comisiones y que destaquemos que los afiliados no pagan ambas, sino solo una de ellas, dependiendo de su mes y año de ingreso al SPP.

Comisión sobre flujo

- También llamada comisión sobre el sueldo, representa un porcentaje de la remuneración bruta mensual.

- Estás bajo este cobro si te afiliaste a una AFP antes del 01 de febrero de 2013 y si confirmaste continuar en este tipo de comisión.

Comisión mixta

- Se llama así porque cobra un porcentaje del sueldo bruto mensual y otro del fondo acumulado anual (conocido como saldo). Te corresponde pagarla si te afiliaste a partir del 01 de febrero de 2013.

- Hay que mencionar que los afiliados que pagaban comisión sobre flujo, pero no ratificaron su permanencia en ella, también están bajo comisión mixta

¡La comisión mixta ahora solo es comisión sobre saldo!

Ahora sí, hablemos de lo principal: si bien la comisión por flujo se mantiene sin cambios a la fecha, la comisión mixta sí tiene una importante actualización que está vigente desde febrero de 2023.

De acuerdo con la Superintendencia de Banca, Seguros y AFP (SBS), dicha comisión únicamente cobrará el porcentaje sobre el fondo acumulado anual (saldo), ya que el porcentaje del sueldo bruto mensual se ha eliminado.

Con esta modificación, se verán beneficiados alrededor de 6.8 millones de afiliados (casi 8 de cada 10) que pagaban comisión mixta, ya que su remuneración bruta solo tendrá los siguientes descuentos:

Porcentajes de comisión en AFP Habitat

Recuerda que las comisiones varían en cada AFP. En el caso de la comisión mixta en AFP Habitat, el porcentaje sobre el saldo se mantiene en 1.25 %, mientras que el porcentaje sobre el sueldo bruto pasa de 0.23 % a 0 % por la reciente norma.

En cuanto a la comisión sobre flujo, nos mantenemos como la AFP con el porcentaje más bajo del mercado, ¡pagar solo 1.47 % significa que tu descuento es menor a fin de mes! (www.sbs.gob.pe)

Y no solo tenemos la menor comisión sobre flujo, también…

- Somos líderes en rentabilidad a 9 años, que es el tiempo que llevamos realizando operaciones en Perú.

- Por la calidad de nuestro servicio, fuimos reconocida como la AFP con Mejor Experiencia de Cliente en Perú e Iberoamérica, según el índice BCX de Izo.

Si aún no estás en AFP Habitat, ¡no esperes más y comencemos a invertir juntos en pocos minutos!