Abril 24th, 2023 by Habitat

Aprende cómo hacer un presupuesto personal para ordenar tus finanzas y lograr las metas que más quieres.

Cámbiate a AFP Habitat aquí

Ya todos hemos escuchado lo importante que es tener un presupuesto personal en nuestras finanzas pero realmente pocos lo hacen cada mes. Quizás tú lo hayas intentado en algún momento con alguna plantilla de Excel o alguna app para registrar gastos y terminaste abandonando el proceso porque te pareció tedioso hacerlo.

La verdad es que un presupuesto personal no tiene como objetivo principal registrar gastos. El objetivo principal es ayudarte a lograr los ahorros que necesitas para tus metas y darte la tranquilidad de tener el control de tus finanzas para asumir tus gastos sin mayor culpa. Teniendo visibilidad de tus finanzas en un presupuesto personal, vas a gastar más inteligentemente o -incluso- a darte cuenta que necesitas aumentar ingresos si es que en verdad quieres lograr lo que te propongas.

Por ello, revisaremos una guía de 4 pasos para que aprendas a realizar tu presupuesto personal:

1) Define metas que te mueven

Identifica metas que te motiven, como la compra de un producto que necesitas, un viaje, la inicial de un depa o auto, una inversión a largo plazo o hasta la creación de un fondo de emergencias que te dé la tranquilidad para afrontar cualquier gasto imprevisto.

Si eres independiente, considera también gastos extraordinarios que ocurren en fechas o meses especiales, o gastos fijos semestrales o anuales (los dependientes pueden afrontarlos con sus gratificaciones o CTS). Ya identificadas estas metas, calcula el ahorro mensual que deberías hacer para lograrlas en un plazo realista y con ello tendrás tu objetivo de ahorro mensual.

2) Identifica tus ingresos y gastos

Mapea los ingresos y gastos por categorías, tanto fijos como variables, que ocurren en un mes regular. Tus ingresos ya los conoces, pero en el caso de que sean variables, considera el promedio de los últimos 6 meses.

Tus gastos fijos también los conoces: son esos gastos necesarios que haces todos los meses. En el caso de los gastos variables, puedes tomar en cuenta lo que ocurrió el último mes revisando tus estados de cuentas, boletas o transferencias por apps (¡siempre pon una descripción cuando hagas una transferencia!) y validando que reflejen lo que ocurriría en un mes promedio.

Aquí te dejamos un ejemplo de lo que podrían ser tus gastos mensuales y variables de cada mes.

3) Cuadra el presupuesto para lograr el objetivo de ahorro mensual

Para lograr tu meta de ahorro quizás debas reducir gastos. Empieza poniéndote un límite de gasto realista pero retador en 1 o 2 categorías, donde seas consciente de en qué te excedes gastando, y haz un seguimiento semanal para validar que vas en línea con este objetivo. Si no llegas reduciendo gastos, considera oportunidades para mejorar tus ingresos.

Revisa tus talentos, experiencia y conocimiento, o algún modelo de negocio que funcione para, sobre eso, empezar a generar ingresos. Si aún ves que con esto no alcanza, sincera el presupuesto o plazo para las metas, o prioriza las más importantes, de tal forma que llegues a cumplir con el objetivo de ahorro mensual.

También puedes revisar nuestro artículo para mejorar tu salud financiera.

4) Mantén siempre actualizado tu presupuesto personal

Ten el hábito de actualizar todos los meses tu presupuesto personal para mapear que hayas cumplido con tu objetivo de ahorro a partir de los ingresos y gastos reales que se dieron.

Lo mejor es separar el dinero ni bien recibas tus ingresos en una cuenta aparte, porque si se quedan en tu cuenta principal puede que te los gastes.

Si ves que fue difícil sobrellevar los gastos con el dinero que te quedó, actualiza el plan del punto anterior. La idea es que te sientas cómodo(a) con tu presupuesto para tener un balance entre cumplir con las obligaciones del mes y ahorrar para las metas que más quieres.

Abril 14th, 2023 by Habitat

Revisa estos 5 tips para mejorar tu salud financiera. Ahorra, invierte y gestiona tus deudas para alcanzar tu libertad financiera

Cámbiate a AFP Habitat aquí

Hay 2 reglas que debemos cumplir si queremos mejorar nuestra salud financiera: gastar menos dinero del que gastas y hacer que tu dinero trabaje por ti. La primera está relacionada al ahorro, y la segunda, a la inversión. Ahorrar e invertir nos va a dar la salud financiera que es esa sensación de poder cubrir nuestras obligaciones mes a mes, y a su vez, poder lograr las metas que más queremos más adelante.

Lamentablemente, hoy en el Perú, el 59 % gasta más de lo que gana y hay poca cultura de inversión en el Perú donde, por ejemplo, sólo 6 % de mayores de edad invierte en bolsa, mientras que en Estados Unidos lo hace el 58%. Por eso, queremos darte algunos tips para que encamines tus finanzas personales.

Los cuatro primeros están relacionados al ahorro y el último a la inversión.

Define metas que involucren dinero y que te motiven

Las metas claras son las que sabemos que nos harán sentir realizados si las llegamos a cumplir. Puede ser la compra de un bien, tener un fondo de emergencia, vivir una experiencia como un viaje o tener la inicial para comprar un auto o depa. Define un presupuesto y plazo realista que necesitas para cada meta y calcula el monto mensual que ahorrarás. Puedes declararlas en un vision board, en el fondo de pantalla de tu celular o laptop, o contándole a tu círculo cercano para que tengas siempre presente que el esfuerzo y ahorro que estás haciendo cada mes tiene mucho sentido.

Lleva un presupuesto personal

Con esta herramienta podrás ordenar tus finanzas para generar los ahorros que necesitas para lograr tus metas. Requiere una actualización mensual para registrar tus ingresos y gastos fijos y variables, así como validar el ahorro para tus metas, importante para tu salud financiera. No debe llevarte más de hora y media poder actualizar tu presupuesto personal cada mes, así que encuentra el momento adecuado para que lo hagas. Te dejamos más información aquí.

Haz un buen uso de la tarjeta de crédito

Seguro has escuchado malas experiencias de personas con tarjetas de crédito, pero es tan solo una herramienta: para quien no la sabe usar puede ser perjudicial, pero si la usas correctamente te permitirá ahorrar.

Para ello, evita gastar más de lo que está dentro de tus posibilidades para que puedas pagar todo lo consumido antes de la fecha de pago y no generar intereses, ya que es el producto crediticio más caro; y aprovecha los programas de recompensas con los cuales acumulas puntos para canjear o millas para viajar que significan un ahorro de dinero.

Toma un crédito sólo si realmente lo necesitas

Estamos en una coyuntura de tasas altas de interés en créditos, por lo tanto, evalúa tomar uno únicamente para algo muy importante e impostergable que no puedas cubrir con tus ahorros. La cuota de un crédito no debe superar el 35 % de tus ingresos netos y aún teniendo el crédito debes ahorrar por lo menos un 10 % para tus metas y salud financiera.

Haz que tu dinero rinda por encima o cerca a la inflación

El año 2022 cerró con una inflación de 8.5 %, por lo tanto, no se recomienda que tus ahorros se queden en la cuenta de un banco grande como la mayoría lo hace. Hay cuentas de ahorro que pagan 7 % de tasa anual como también puedes encontrar oportunidades de inversión que superen a la inflación, que debes evaluar según tu perfil de riesgo, capital y horizonte de inversión.

Una de las alternativas para hacer crecer tus ahorros es invirtiendo y una buena alternativa es Fondo Libre Habitat, para mayor información da clic aquí.

Marzo 6th, 2023 by Habitat

Para mejorar tus finanzas personales es necesario realizar un correcto diagnóstico de cómo estas se encuentran. De esa manera, podremos lograr esa ansiada libertad financiera.

Cámbiate a AFP Habitat aquí

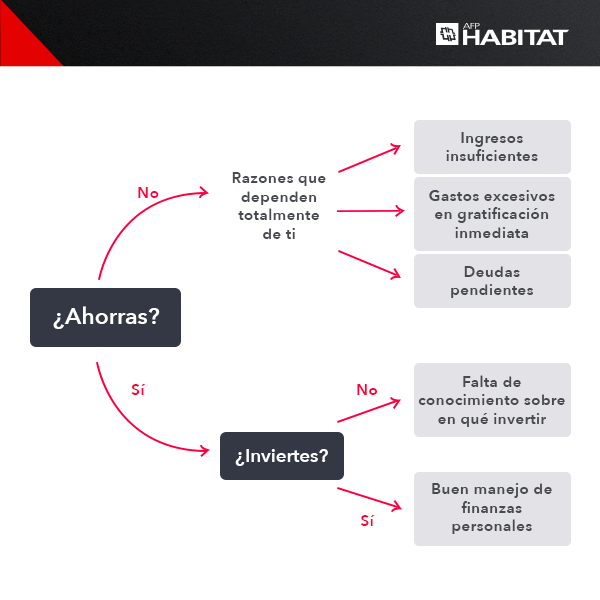

No importa cuánto ganes, el buen o mal manejo de tus finanzas personales te puede ubicar en cualquiera de las opciones de este gráfico.

Sabemos lo importante que es para nuestras vidas ahorrar e invertir porque nos da libertad financiera, que es esa capacidad de poder cubrir nuestras obligaciones y estilo de vida mes a mes, y a su vez, poder lograr las metas que más queremos más adelante.

Por ello, en este artículo veremos cómo superar aquello que nos impide ahorrar e invertir para que logremos esa tranquilidad que queremos.

El punto de partida para mejorar tus finanzas personales

Para optimizar tus finanzas personales primero debemos generar ahorros mensualmente y, para lograrlo, no se depende necesariamente de ganar mucho dinero, sino más bien de tener metas que nos muevan y pagarse a uno mismo primero.

Este concepto, que seguro hemos escuchado varias veces, es, simplemente, separar una parte de nuestros ingresos para nuestras metas de ahorro a corto, mediano y largo plazo en una cuenta distinta a la cuenta donde recibimos nuestros ingresos y desde donde hacemos la mayoría de nuestros gastos.

¡Hagamos un diagnóstico de dónde estamos para empezar a mejorar nuestras finanzas personales!

Ingresos insuficientes

Ya sea porque recién empiezas tu carrera profesional o porque estás teniendo nuevos gastos según asumes más responsabilidades en la vida, generar más ingresos depende de ti. Por ello, esfuérzate en conseguir el aumento que mereces, en encontrar un trabajo mejor pagado o en buscar otras fuentes de ingreso para poder ahorrar.

Aquí te compartimos una nota para mejorar tu desempeño laboral.

Definitivamente, una recomendación en las finanzas personales es no depender de una sola fuente de ingresos. Explora a partir de tus talentos y/o intereses, o de modelos de negocio que ya funcionan, cómo puedes generar una segunda fuente de ingresos.

Gastos excesivos en gratificación inmediata

Nos estamos acostumbrando a tener todo en el momento; sin embargo, no podemos gastar más de lo que tenemos, sobre todo en gustos personales que solo generan gratificación inmediata. Si gastas más de la cuenta en salidas, ropa, tecnología, “gastos hormiga”, etc., revisa bien tus prioridades.

No todo es a corto plazo. Además, puede que tus gastos excesivos sean más para impresionar a los demás que buscar una satisfacción netamente personal. Caras vemos, finanzas personales no sabemos.

Deudas pendientes

Si tienes varias deudas, debes enlistarlas y pagar primero la de mayor TCEA. Puedes también hacer una compra de deuda, que es vender la deuda a otra entidad financiera para obtener una mejor tasa y pagar menos intereses.

A veces está bien asumir una deuda para generar un retorno en el futuro o para adquirir algo muy necesario que no puedes cubrir con tus ahorros, pero lo que no se debe hacer es permitir que una deuda afecte tus metas de ahorro porque puedes correr apuros. Por ello, siempre considera un plazo y una cuota que te permitan pagarte a ti mismo primero.

Falta de conocimiento para invertir

Como todo en la vida, adquirir conocimiento para invertir tu dinero depende de tu interés, tiempo y conexión a internet. Ya sea viendo videos en YouTube, escuchando podcasts, viendo perfiles de valor en redes sociales o navegando en la web; el conocimiento está a tu disposición. Te darás cuenta que no se necesita de grandes conocimientos y que hay alternativas disponibles para todos, dependiendo del perfil de riesgo de cada uno.

Si quieres conocer tu perfil de riesgo ingresa a nuestro test del inversionista.

¿Aún no empiezas a invertir? Una alternativa rentable para que empieces a hacerlo es Fondo Libre Habitat, aquí definimos qué es y mostramos sus características y beneficios.

Buen manejo de finanzas personales

La capacidad de invertir depende de la capacidad de ahorrar, por ello, no importa que tengamos ahorros pequeños, lo importante es consolidar el hábito y decidir en qué invertir esos ahorros. Cuanto antes empecemos, vamos a poder lograr más metas o será más rápido el camino para alcanzar todos nuestros sueños.

Hay muchas oportunidades en el mercado para aprovechar, incluso en épocas de incertidumbre como esta. De hecho, la historia demuestra que esta es la época en la que mejores retornos se pueden obtener pensando en el largo plazo. Si estás aquí, significa que administras muy bien tus ingresos y gastos y haces que el dinero trabaje para ti.

Diciembre 29th, 2022 by Habitat

Si tienes interés por invertir, la rentabilidad y riesgo son factores importantes al momento de tomar una decisión. Por eso, te contamos sobre estos conceptos y su relación en las inversiones.

¿Qué son?

Antes de hablar del binomio rentabilidad-riesgo, es necesario conocer qué significa cada uno por separado.

- ¿Qué es rentabilidad? Economipedia la define como los beneficios obtenidos o que pueden obtenerse gracias a una inversión.

- ¿Qué es riesgo? La misma fuente lo explica como la incertidumbre o falta de certeza sobre una acción o proceso. Se aplica en cualquier ámbito, incluido en los resultados de una inversión.

En resumen, mientras que la rentabilidad es lo que podrías ganar al invertir, el riesgo es la posibilidad de que los resultados sean adversos o no tan favorables.

¿Cómo se relacionan?

Toda inversión se hace en busca de rentabilidad, pero a su vez no existe inversión sin riesgo. Por ello, tal como lo señala BBVA, hay una relación inversa entre riesgo y rentabilidad potencial para cualquier alternativa de ahorro e inversión, donde…

- A mayor rentabilidad esperada, se tendría que asumir mayor riesgo.

- A mayor nivel de riesgo, la rentabilidad potencial debería ser mayor.

- Si las condiciones de riesgo son iguales, lo ideal sería elegir la alternativa de inversión con mayor potencial de rentabilidad.

- Si las condiciones de rentabilidad son las mismas, lo conveniente sería tomar la opción menos arriesgada.

Perfiles de inversión según el nivel de riesgo

Es normal que busques la mayor rentabilidad para tu inversión; sin embargo, como la rentabilidad y el riesgo van de la mano, lo recomendable es que tus expectativas se ajusten al grado de riesgo que estás dispuesto a tolerar.

En ese sentido, Gestión identifica 3 principales tipos de inversionistas:

- Agresivo: Aceptan un riesgo alto, siempre y cuando las posibles ganancias sean elevadas a largo plazo.

- Moderado: Son más cautelosos al invertir, aunque pueden tomar algunos riesgos con el fin de maximizar sus ganancias a mediano o largo plazo.

- Conservador: Priorizan la seguridad, por lo que prefieren una rentabilidad mínima a corto plazo con tal de que los riesgos sean casi inexistentes.

Si deseas que te contemos más sobre las diferencias entre invertir a corto y largo plazo, puedes leer esta nota.

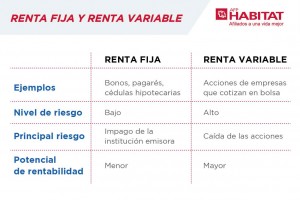

Renta fija y renta variable

La renta fija y la renta variable son tipos de instrumentos financieros que determinan el nivel de riesgo y las posibilidades de rentabilidad de una inversión. Se caracterizan por lo siguiente:

- Renta fija: Su posible rentabilidad tiende a ser menor que la renta variable, pero es más predecible y con bajo riesgo.

- Renta variable: Hay mayor riesgo e incertidumbre, pues su rentabilidad podría ser alta, moderada o incluso podría registrar pérdidas.

Aquí te contamos más sobre estos tipos de renta.

Riesgo y rentabilidad en los fondos de pensiones

- Las AFP son una alternativa de ahorro e inversión para la jubilación, cuyo objetivo es que en el futuro puedas disfrutar de lo que más te gusta sin la necesidad de seguir trabajando.

- En una AFP existen cuatro tipos de fondo: Fondo 0 (ultraconservador), Fondo 1 (conservador), Fondo 2 (moderado) y Fondo 3 (arriesgado). Cada uno tiene límites máximos de inversión en instrumentos de renta fija y renta variable.

- Las AFP diversifican sus inversiones en busca de reducir riesgos y maximizar las posibilidades de rentabilidad de sus afiliados.

¿Por qué invertir en AFP Habitat?

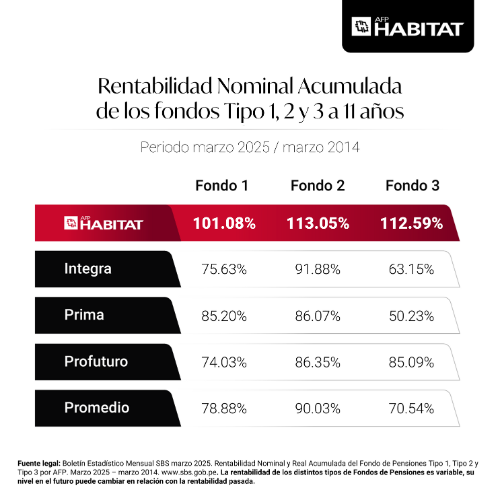

- En AFP Habitat somos líderes en rentabilidad a 9 años por la administración de los Fondos de Jubilación.

- Nuestros afiliados también pueden invertir mediante Fondo Libre Habitat para fines ajenos a la jubilación, en una cuenta de libre disposición y sin montos mínimos.

- Si deseas comenzar a invertir con nosotros, solo necesitas darle clic al botón de abajo, rellenar un breve formulario y confirmar tu solicitud mediante un selfie (firma biométrica facial).

Enero 26th, 2022 by Habitat

Cada vez es más frecuente encontrar contenido sobre inversiones y personas recomendando a otras a invertir, ¿pero qué es invertir y qué hay que tener en cuenta? Te lo contamos.

¿Qué es invertir?

Invertir es dedicar recursos con el fin de obtener algo a cambio. En el ámbito financiero, invertir es poner a trabajar un capital, como por ejemplo un monto ahorrado o un ingreso extra, en busca de obtener ganancias.

Al tomar una decisión de inversión, es necesario considerar algunos factores como:

Rentabilidad

- Es el rendimiento que podría obtenerse gracias a una inversión.

- La rentabilidad no está garantizada, pues depende de variables como el contexto económico nacional e internacional, las buenas o malas decisiones del inversionista, entre otros.

- En mayor o menor medida, el riesgo siempre está presente en cualquier inversión. Por eso se dice que no es posible invertir sin asumir riesgos.

Riesgo

- Es la posibilidad de que los resultados de una inversión sean negativos o por debajo de lo esperado.

- En toda inversión existe una relación inversa entre rentabilidad y riesgo, donde, a mayor rentabilidad, se asumiría más riesgo.

- Dentro de la escala del riesgo, existen tres tipos de inversionistas: el conservador, que prioriza la seguridad sobre la rentabilidad; el moderado, que es cauteloso, pero que puede tomar algunos riesgos; y el agresivo, que aceptan altos riesgos a cambio de un mayor rentabilidad.

- Puedes conocer más sobre la relación entre rentabilidad y riesgo de inversión aquí.

Horizonte de tiempo

- Toda inversión tiene algo en común: sacrificar la oportunidad de usar ese dinero en el presente para hacerlo crecer y darle un mejor uso en el futuro. ¿Pero de cuánto tiempo estamos hablando?

- Por ello existen inversiones de corto plazo (puede ser un año o menos), mediano plazo (más de un año) y largo plazo (5 años o más).

- Es importante tener en cuenta estos horizontes al momento de plantearte metas. Por ejemplo: un viaje podría ser una meta de inversión de corto plazo, mientras que un fondo para la jubilación sería una meta de inversión de largo plazo.

Diversificación

- Invertir en diferentes sectores económicos, monedas y países permite diversificar el riesgo de inversión y aprovechar de mejor manera las oportunidades de obtener rentabilidad.

- La lógica de diversificar las inversiones es similar a cuando tienes cierta cantidad de huevos y unas canastas: si metes todos en una sola, te arriesgas a perderlos, pero si distribuyes los huevos en varias canastas, el riesgo es mucho menor.

- En esta nota te contamos más sobre la importancia de diversificar las inversiones, los tipos de diversificación y más.

Comportamiento histórico

- Analizar los resultados que ha logrado una inversión en el pasado es una referencia.

- Aunque hacer esto no es determinante, pues las rentabilidades pasadas no garantizan las futuras, sí puede ayudar a tomar decisiones mejor informadas.

AFP Habitat invierte tu fondo considerando los factores expuestos y más

- En AFP Habitat Perú contamos con un equipo de expertos en inversiones con un objetivo muy claro en mente: generar la mayor rentabilidad a largo plazo para los fondos de jubilación de nuestros afiliados.

- Bajo ese compromiso, diversifican las inversiones en diferentes instrumentos financieros, proyectos de infraestructura, entre otros. Siempre bajo la supervisión constante de la Superintendencia de Banca, Seguros y AFP.

- Gracias a una gestión inteligente y consistente, fuimos premiados por cinco años seguidos como Mejor Gestor de Inversiones por Perú Golden Awards, siendo reconocidos dos veces consecutivas en todos los fondos (Fondos 0, 1, 2 y 3 – Periodos 2019 y 2020).

- Asimismo, lideramos los resultados de rentabilidad de las AFP en los fondos 1, 2 y 3 desde que iniciamos operaciones, hace 9 años.

- Pero en AFP Habitat no solo puedes invertir para la jubilación, sino también para metas personales mediante Fondo Libre Habitat, un producto de libre disposición que está disponible para quienes lleven 5 años o más en el SPP.

- Si estás afiliado(a) en AFP Habitat, puedes aportar en Fondo Libre Habitat cuando desees, sin montos mínimos, sin límite de operaciones y también hacer retiros cuando gustes. Te invitamos a conocer más sobre este producto.

¡Construyamos juntos una vida mejor!

Diciembre 28th, 2021 by Habitat

Si te interesan los temas propios del mundo de las inversiones, de seguro en algunas oportunidades has escuchado sobre las acciones. ¿Pero qué son las acciones? Hoy te contamos sus características principales y su relación con tu fondo de jubilación.

¿Qué son las acciones?

Una acción es un activo financiero que representa una fracción del patrimonio de una empresa. Al comprar acciones, el inversionista obtiene derechos sobre la empresa que los pone a disposición, dependiendo del número adquirido.

Por poner un ejemplo bastante sencillo, si cierta empresa dividiera su patrimonio en 100 acciones y compráramos una (1), seríamos accionistas del 1% de ella.

Características principales

- Ayudan a evaluar el valor real de las empresas.

- No todas las empresas tienen la misma cantidad de acciones. Cada una determina en cuántas acciones dividir su patrimonio al emitirlas.

- Al propietario de acciones se le denomina accionista. Un accionista puede ser una persona natural o también jurídica.

- Cuando se compran acciones, no hay garantía de ganancias, ya que el valor de una acción no es estático, sino que puede valorizarse o desvalorizarse en el tiempo, dependiendo principalmente de la situación financiera de la empresa.

- Comprar acciones se considera una inversión de renta variable, pues a diferencia de una inversión en renta fija, aquí la incertidumbre o riesgo es mayor, así como el potencial de rentabilidad. Conoce más de renta fija y renta variable aquí.

- Las acciones compradas pueden conservarse por tiempo definido y venderse en cualquier momento.

Las acciones y tu fondo de pensiones

Con el fin de obtener rentabilidad a largo plazo para tu jubilación, tu AFP invierte tu fondo de manera diversificada en el Perú y el mundo. Parte de esta gestión consiste en invertir en instrumentos financieros autorizados que dan lugar a activos, tales como las acciones, pero también los bonos, certificados de depósitos, entre otros.

¿Quién regula estas inversiones?

La Superintendencia de Banca, Seguros y AFP (SBS) se encarga de regular y supervisar el Sistema Financiero. Dentro de sus labores, está garantizar la transparencia de las inversiones que se hacen con los fondos de pensiones, ya que estos no forman parte del patrimonio de las AFP, sino que pertenecen a los afiliados.

Si deseas conocer más sobre la supervisión de la SBS, te invitamos a leer este artículo.

¿Y qué resultados obtuvo AFP Habitat invirtiendo los fondos?

- Cada decisión que toman nuestros especialistas en inversiones tiene un objetivo claro: construir el mayor fondo de jubilación para nuestros afiliados. ¡Ese compromiso se ve reflejado en nuestros resultados y reconocimientos!

- Fuimos destacados por quinto año seguido como Mejor Gestor de Inversiones por Perú Golden Awards, siendo dos veces reconocidos por nuestra gestión en todos los fondos (Fondos 0, 1, 2 y 3 – Periodos 2019 y 2020).

- Estos reconocimientos respaldan el trabajo que venimos haciendo por conseguir una excelente rentabilidad para nuestros afiliados.

Diciembre 1st, 2021 by Habitat

Si bien el ahorro individual es muy importante para tus finanzas personales, también es necesario que tu hogar contribuya a la planificación financiera para lograr objetivos en común. Por ello, hoy te contamos más sobre el plan de ahorro familiar.

¿Qué es un plan de ahorro familiar?

Es un conjunto de acciones que buscan ahorrar para metas o proyectos familiares. Por ejemplo: un viaje, remodelar la casa, saldar deudas, costear estudios, emprender, o, incluso, tener un colchón de emergencia ante imprevistos.

Debido a los gastos que se deben afrontar mes a mes, tener un plan de ahorro puede ser retador y dejarlo al azar muy tentador. Sin embargo, con compromiso y algunas recomendaciones, sería posible lograrlo.

¿Cómo hacer un plan de ahorro familiar? 5 recomendaciones

1- Define un objetivo que perseguir

Una famosa cita de Warren Buffet, inversor y empresario estadounidense, dice así: “No ahorres lo que te queda después de gastar. Gasta lo que te queda después de ahorrar”. Para poder cumplirlo, es importante que tengas un norte claro.

En su publicación “Domina tus finanzas y maneja tu dinero”, la Superintendencia de Banca, Seguros y AFP, comenta que las metas financieras pueden motivarte a trabajar, estudiar y/o hacer algunos sacrificios, pues las metas le dan propósito a todas tus acciones.

2- Aprovecha oportunidades de ahorro y respeta prioridades

De acuerdo con El Comercio, Paul Rebolledo, Director de Valoración Financiera en PiP Latam, recomienda aprovechar las oportunidades de ahorro, que se dan cuando tus ingresos crecen, ya sea por aumentos, gratificaciones o ingresos extra.

A su vez, sugiere no usar los ahorros enfocados en objetivos prioritarios (por ejemplo, la jubilación) para otro tipo de metas más secundarias (viajes, electrodomésticos, etc), salvo que estas impliquen la subsistencia.

3- Controla tus deudas y el uso de la tarjeta de crédito

Según comentarios del economista Jorge González Izquierdo en Andina, como máximo el 30% o 40% del ingreso familiar debería ser destinado a pagar deudas. Eso significa que debes tener especial cuidado al momento de endeudarte.

4- Haz un presupuesto familiar

Tal como se menciona en Allianz, si tu familia no organiza sus finanzas, será complicado lograr los objetivos. Por ello, así como elaborar un presupuesto personal es clave, también lo es un presupuesto familiar.

Así detectarías más fácil los gastos secundarios o superfluos, los cuales deberías ajustar con el fin de ahorrar más y alcanzar en menos tiempos tus metas.

5- Sigue algunos métodos de ahorro

Si bien un presupuesto es clave para un plan de ahorro familiar, es necesario aplicar ciertos métodos que puedan ayudarte a ahorrar en el día a día. Por suerte, existen diversos retos o técnicas que puedes poner en práctica en casa para ahorrar más y mejor.

En esta nota te compartimos varias alternativas como Kakebo, la Regla del ahorro 50/30/20, el Método Harv Eker, Método de Pareto, entre otros que podrían interesarte.

¿Listo(a) para perseguir tus objetivos financieros familiares? Esperamos que con estas recomendaciones los alcances pronto.

Octubre 29th, 2021 by Habitat

Si te atrae el mundo de las inversiones, muy probablemente has escuchado sobre los bonos y acciones. ¿En qué consiste cada alternativa y en qué se diferencian? Te lo contamos.

Diferencias entre bonos y acciones: ¿Qué es un bono?

El Ministerio de Economía y Finanzas lo define como un título que el inversor puede adquirir por cierta cantidad de dinero, obteniendo a cambio el derecho de recibir pagos futuros de manera periódica.

Los bonos pueden ser emitidos por empresas, el Estado, municipios o gobiernos locales que necesiten recaudar dinero para financiar sus actividades. Además, deben especificar su valor, tipo de moneda, plazo, interés, fecha y demás condiciones para su reembolso.

Diferencias entre bonos y acciones: ¿Qué es una acción?

De acuerdo con la Bolsa de Valores de Lima, las acciones son títulos que otorgan a sus compradores derechos sobre el patrimonio de las empresas que los ponen a disposición. Por ejemplo, si una empresa se divide en 1000 acciones y compramos una, seríamos dueños o accionistas del 0,1% de ella.

El valor de una acción no solo depende del desempeño de una empresa a lo largo del tiempo, sino que también es un indicador de su valor real como organización.

¿Qué diferencias existen entre los bonos y acciones?

Ambos son muy diferentes entre sí. Algunas diferencias importantes son:

- Economipedia destaca que cuando compras bonos le estás haciendo préstamos a las entidades emisoras, con fechas de vencimiento establecidas. En cambio, al comprar acciones a una empresa, te conviertes en su socio o accionista y puedes participar de sus beneficios hasta que decidas vender la acción.

- Gestión categoriza a los bonos como una inversión de renta fija, puesto que establecen obligaciones de pago (más un interés) en tu beneficio, cuyos montos ya conocerías de antemano, en fechas determinadas.

- ESAN clasifica a las acciones como una inversión de renta variable, pues su valor puede variar en mayor o menor medida de acuerdo al desempeño de la empresa, la estabilidad económica, las expectativas del mercado, etc.

- Una acción conlleva más riesgo que un bono, pero también tiene mayor expectativa de rentabilidad.

Te contamos más sobre la renta fija y renta variable en esta nota.

Las AFP pueden invertir tus aportes en bonos, acciones y otros instrumentos financieros

Si estás afiliado(a) en una AFP, tus aportes podrían invertirse en bonos de empresas privadas, bonos del Gobierno Central, acciones en la Bolsa de Valores, proyectos de infraestructura, mercados internacionales y más, con miras a tu jubilación.

Esta diversificación de las inversiones busca diversificar los riesgos y oportunidades de rentabilidad para tu fondo de pensiones, siguiendo así la popular frase “no pongas todos tus huevos en una misma canasta”. Todo bajo la supervisión de la Superintendencia de Banca, Seguros y AFP.

El nivel de riesgo y rentabilidad potencial que asumes en una AFP depende, por ejemplo, del tipo de fondo donde inviertas: Fondo 0, Fondo 1, Fondo 2 y Fondo 3. Por ello, es importante que como afiliado(a) conozcas tu perfil de riesgo.

Esperamos que esta información te haya ayudado a conocer más sobre los bonos y las acciones. Recuerda que en nuestro blog publicamos diversas notas sobre inversiones y AFP que podrían interesarte.