Retiro AFP: Conoce qué alternativas tienes al jubilarte

Escrito por: Habitat

16 Octubre, 2020

Escrito por: Habitat

16 Octubre, 2020

Cuando termine tu vida laboral, el fondo que construiste durante tantos años financiará tu jubilación. ¿Pero sabías que puedes elegir entre alternativas de retiro AFP? Te contamos en qué consiste cada una:

Retiro AFP: disponer del 95.5% de tu fondo

- Puedes solicitar el retiro de hasta el 95.5% de tu fondo desde los 65 años (edad legal de jubilación), o también en caso califiques a la Jubilación Anticipada por Desempleo (REJA) o Jubilación Anticipada Ordinaria (JAO). Aquí encontrarás información sobre ambos tipos de jubilación.

- Tras adquirir este beneficio, renuncias a ser pensionista. Asimismo, tus seres queridos pierden el derecho a una pensión de sobrevivencia si algo te sucede.

- Si retiras el 95.5% de tu fondo, el 4.5% restante será destinado a EsSalud para que puedas contar con cobertura médica.

- Si lo necesitas, te dejamos más información sobre este beneficio del Sistema Privado de Pensiones.

Elegir una de las modalidades de pensión

Retiro Programado

- Si eliges esta modalidad, tu fondo podría seguir obteniendo rentabilidad mientras al mismo tiempo recibes una pensión como jubilado(a)

- La pensión es recalculada anualmente dependiendo de aspectos como el saldo que tengas acumulado, tus expectativas de vida, beneficiarios y rentabilidad.

- Si lamentablemente falleces, tus seres queridos podrían recibir una pensión si son beneficiarios o podrían recibir tu fondo como herencia si no hay beneficiarios.

- Puedes cambiar a otra modalidad de pensión cuando lo desees y mientras el saldo de tu fondo lo permita. Aquí encuentras más detalles.

Renta Vitalicia Familiar

- Todo lo que tengas en tu fondo va a una compañía de seguros, que será la encargada de darte una pensión de por vida.

- Dicha pensión será en soles o dólares americanos.

- Si no hay beneficiarios, la aseguradora no tendrá más obligaciones de pago luego de tu fallecimiento.

- Conoce más información sobre la modalidad.

Renta Temporal con Renta Vitalicia Diferida

- Esta modalidad te permite pasar una parte de tu fondo a una compañía de seguros mientras la otra sigue en tu AFP.

- Dejas el fondo suficiente en tu cuenta individual de capitalización para obtener de la AFP una Renta Temporal y, adicionalmente, contratas una Renta Vitalicia Familiar para recibir pagos mensuales a partir de una fecha determinada.

- La Renta Vitalicia Diferida que se contrate no puede ser inferior al 50% del primer pago mensual de la Renta Temporal, ni superior al 100% del mismo.

- Te invitamos a revisar todos los detalles.

Renta Vitalicia Escalonada

- Tu fondo se destina a una aseguradora que te dará una pensión bajo Renta Vitalicia Familiar.

- Está compuesta por dos tramos de periodo de pensión, donde el segundo tramo de pensión podrá ser equivalente al 50% de la pensión en el primer tramo. Además, el primer tramo tiene una duración establecida en años y el segundo es vitalicio.

- Se ofrece únicamente bajo las modalidades de soles ajustados y dólares ajustados.

- Si algo te ocurre, esta modalidad puede generar pensión de sobrevivencia, mas no herencia. Más detalles acá.

Opción mixta

- Es un mix donde puedes retirar una parte de tu fondo mientras lo restante es destinado a darte una pensión de jubilación.

- La pensión que saldría del monto restante de tu fondo puede darse bajo cualquiera de las modalidades anteriormente explicadas, según tu elección.

Mientras mayor sea tu fondo, mejor podría ser tu jubilación

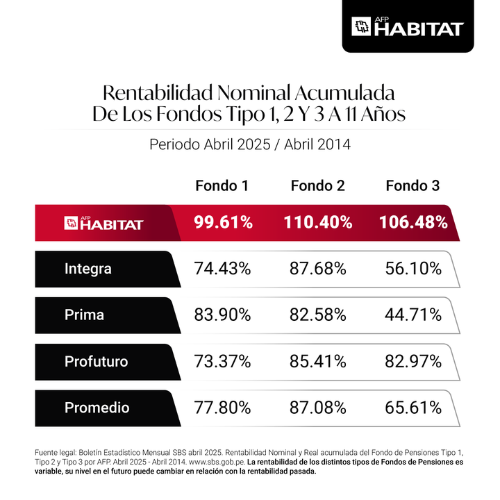

Ya sea que te retires eligiendo una modalidad de pensión, solicitando el 95.5% de tu fondo u optando por un mix, no olvides que el monto que tengas acumulado determinará con cuánto te jubilarás. Por eso, es muy importante que tengas en cuenta la rentabilidad generada por tu AFP.

Como pone en evidencia el cuadro anterior, ¡estamos liderando la rentabilidad a 11 años!

Comparte esta información:

Más sobre el autor:

- ¿Cuántas AFP hay en Perú actualmente?

- Responsabilidad ambiental en AFP Habitat: acciones que cuidan tu futuro y el del planeta

- Cambiar de AFP por rentabilidad ¿Cuándo vale la pena hacerlo?

- ¿Qué es más importante en tu AFP? Rentabilidad o comisión

- De ahorrar a invertir: El salto que cambia tu futuro financiero