Junio 27th, 2025 by Habitat

Cambiar de trabajo es una decisión importante que puede conllevar muchas preguntas, especialmente en lo que respecta a tu fondo de pensiones (AFP). Si tienes dudas con respecto a lo que pasará con tus aportes al cambiar de empleador, en esta nota te explicamos todo lo que necesitas saber.

¿Necesito hacer Trámites relacionados a tu AFP al cambiar de trabajo?

No es necesario hacer trámites, pero es importante que tengas en mente en cuál AFP te encuentras afiliado.

Informar a tu Nuevo Empleador

Al momento de ingresar a un nuevo trabajo, normalmente debes rellenar con tus datos una Ficha de Ingreso. En este documento debe aparecer una sección del Sistema Privado de Pensiones, en el cual podrás elegir la AFP en la que estás afiliado.

Si no te brindan este documento de ingreso (es poco usual), te recomendamos que le menciones a tu empleador la AFP en la que te encuentras afiliado.

Paso a Paso para asegurar la continuidad de tus aportes

- Consulta con Recursos Humanos: Al iniciar en un nuevo empleo, verifica con el departamento de recursos humanos que tienen registrada correctamente tu AFP.

- Confirma tus Datos: Asegúrate de que todos tus datos personales estén actualizados para evitar errores en los aportes.

- Monitorea tus Aportes: Revisa regularmente tus estados de cuenta para garantizar que los aportes se están realizando correctamente.

¿Qué sucede con mis aportes si dejo de trabajar temporalmente?

En caso de enfrentar un período de desempleo temporal, es normal preocuparse por el estado de tus aportes.

Implicaciones del desempleo temporal

Perder o pausar tu trabajo no significa perder lo que ya has construido para tu jubilación.

Cuando estás desempleado, tus aportes a la AFP se detienen temporalmente. Sin embargo, eso no afecta en absoluto los fondos que ya acumulaste, tu dinero sigue invertido y generando rentabilidad, gracias a la gestión activa que realizamos para cuidar tus aportes.

Una vez que retomes tu actividad laboral, tus aportaciones se reactivan automáticamente, y tu fondo seguirá creciendo con cada nuevo aporte.

Recuerda: incluso en los momentos de pausa, tu fondo no se detiene.

¿Cómo afecta el cambio de trabajo a mi Fondo de Pensiones?

Cambiar de empleo no debería afectar negativamente tu fondo de pensiones si tomas las medidas adecuadas.

Continuidad y Seguridad de los Aportes

Cuando inicias un nuevo empleo, tu fondo de pensiones seguirá protegido y acumulando aportes normalmente, ya que el nuevo empleador es quien se encarga de verificar ante la SBS a qué AFP estás afiliado.

Aunque no es un paso obligatorio de tu parte, te sugerimos confirmar con tu empleador que ya validó tu afiliación vigente. Así tendrás la tranquilidad de que tus nuevos aportes se están registrando correctamente desde el inicio.

Preguntas Frecuentes (FAQ)

¿Qué pasa si mi empleador no realiza los aportes correctamente?

Si detectas que tu empleador no está realizando los aportes correctamente, comunícate de inmediato con ellos para resolver el problema. También puedes contactar a la AFP para obtener asesoramiento.

¿Cuándo me cambio de AFP pierdo dinero?

El traspaso hacia otra AFP es gratuito y no implica la pérdida de tu fondo. Recuerda que tu AFP actual va a invertir tus ahorros de manera habitual hasta terminar el proceso de cambio a tu nueva AFP.

¿Necesito cambiar de AFP al cambiar de trabajo?

No es necesario cambiar de AFP al cambiar de empleo, a menos que así lo desees. Puedes permanecer en la misma AFP y seguir acumulando tus fondos. Recuerda que es importante estar atento a la rentabilidad que genera tu AFP y las comisiones que cobra para mantener tus fondos.

Conclusión

Cambiar de trabajo no significa perder el control sobre tu AFP. Si bien el proceso es automático, te recomendamos mantenerte informado y comunicarte con tu nuevo empleador, lo cual permitirá asegurar la continuidad de tus aportes sin contratiempos. Recuerda que tu fondo sigue creciendo, incluso durante pausas laborales.

Junio 27th, 2025 by Habitat

Elegir la mejor Administradora de Fondos de Pensiones (AFP) es una decisión crucial para asegurar el retiro que te mereces. Al investigar “qué AFP es mejor”, lo principal es enfocarse en rentabilidad y servicios. Aquí te presentamos una guía completa para tomar la decisión más informada y cómo cada aspecto puede impactar tus ahorros a largo plazo.

¿Qué debes considerar al Elegir una AFP?

Al elegir una AFP, debes tener en cuenta dos factores que influyen en tus finanzas a largo plazo. Aquí te mostramos los aspectos más importantes:

Rentabilidad: Maximiza tus Inversiones

La rentabilidad es el retorno que obtienes por las inversiones realizadas a través de tu AFP. Los fondos de pensiones son los recursos que los afiliados acumulan mediante sus aportes obligatorios y voluntarios para financiar su jubilación. Estos fondos se invierten en diferentes instrumentos financieros, agrupados en tres tipos de fondo, que el afiliado puede elegir según su perfil y tolerancia al riesgo.

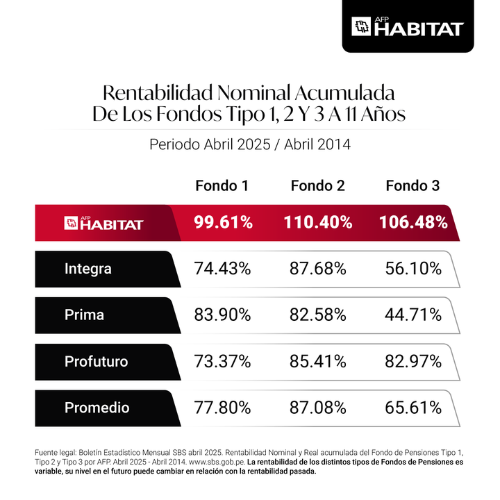

A continuación, te mostramos una comparativa de la rentabilidad nominal acumulada por tipo de fondo y AFP en los últimos 12 años / Jun. 2025 – jun. 2014.

|

Rentabilidad nominal acumulada de los fondos Tipo 1, 2 y 3 a 12 años

(periodo junio 2025 / junio 2013)

|

| AFP |

Fondo 1 |

Fondo 2 |

Fondo 3 |

| Habitat |

116.68% |

133.44% |

129.51% |

| Integra |

85.84% |

104.92% |

71.52% |

| Prima |

95.64% |

99.64% |

60.25% |

| Profuturo |

83.63% |

100.53% |

102.67% |

| Promedio SPP |

89.32% |

104.13% |

83.91% |

Fuente legal: Boletín Estadístico Mensual SBS junio 2025. Rentabilidad Nominal y Real Acumulada del Fondo de Pensiones Tipo 1, Tipo 2 y Tipo 3 por AFP. Jun. 2025 – jun. 2013. La rentabilidad de los distintos tipos de Fondos de Pensiones es variable, su nivel en el futuro puede cambiar en relación con la rentabilidad pasada.

Comisiones: Entiende sus Impactos

Las comisiones pueden reducir significativamente tus ahorros a largo plazo. Es esencial comparar las tasas entre AFP y entender cómo se cobran. Algunas AFP ofrecen comisiones más bajas para atraer nuevos afiliados, pero es crucial observar cómo estas afectan el crecimiento de tus fondos con el tiempo.

Consejos relevantes para Elegir la Mejor AFP

Calidad del Servicio

Una atención al cliente excepcional marca la diferencia. Elige una AFP reconocida por brindar un servicio eficiente, ágil y transparente, para que puedas realizar consultas y trámites con total tranquilidad. Por ejemplo, AFP Habitat fue reconocida en 2024 con el premio BCX de IZO como líder en experiencia del cliente, avalado por más de 700 mil opiniones en toda Iberoamérica. Este tipo de reconocimiento es una clara evidencia del compromiso y calidad en el servicio ofrecido.

Estabilidad Financiera

Confía en una AFP que te demuestre consistencia y respaldo económico sólido. Asegúrate de que administre tus fondos con rigurosidad y éxito demostrado. En ese sentido, AFP Habitat obtuvo el Premio al Mejor Gestor de Inversiones, reflejando la solidez financiera y la efectividad en el manejo de inversiones en diferentes contextos económicos.

Conclusión

Elegir una AFP adecuada va más allá de solo observar rentabilidades puntuales. Es fundamental optar por una administradora que te ofrezca consistencia frente a escenarios adversos, brinde confianza y facilidad para realizar todos tus trámites hasta llegar a la jubilación, y cuente con un sólido respaldo financiero que garantice la seguridad de tus fondos. AFP Habitat ha destacado durante más de 12 años por su rentabilidad sostenida, calidad comprobada en atención al cliente y estabilidad financiera reconocida a nivel nacional e internacional.

Junio 3rd, 2025 by Habitat

Como aportante a un fondo de jubilación, de seguro te has preguntado en más de una ocasión: “¿Cómo saber cuánto tengo en mi AFP?”. Te explicaremos cómo averiguarlo para que puedas hacer un seguimiento constante de tu fondo.

¿Cuánto tengo en mi AFP?

Todos los meses, un 10% de tu sueldo bruto se destina a tu fondo de jubilación; pero tu saldo no solo está conformado por tus aportes acumulados, sino también por la rentabilidad que se hubiera generado hasta el momento.

Por ello, existe un documento que te permite saber cuánto dinero tienes en tu fondo. Nos referimos al Estado de Cuenta.

¿Por qué es importante revisar mi Estado de Cuenta AFP?

- Conoces el saldo de tu fondo.

- Verificas si tu empleador cumplió con depositar tu aporte o si aún no lo ha hecho.

- Accedes a información adicional y variada sobre tu fondo.

¿Cómo revisar mi Estado de Cuenta?

Existen varias formas:

- Solicitando a tu AFP que te envíe tu Estado de Cuenta mensual por correo electrónico.

- Ingresando al sitio web de tu AFP o a través de los medios que haya implementado para este fin.

Te contamos que, si eres afiliado(a) a AFP Habitat, puedes obtener tu Estado de Cuenta virtual de las siguientes maneras:

- Mi Habitat Digital

Ingresa con tu documento de identidad y clave web; luego selecciona “Mis Fondos” y, finalmente, “Estado de cuenta mensual”.

-

Chatbot Habi en WhatsApp

Escribe a nuestro WhatsApp oficial y solicita tu Estado de Cuenta a Habi.

-

Correo electrónico

Regístrate o verifica que tus datos estén actualizados para recibir tu Estado de Cuenta mensualmente en tu e‑mail.

-

Llamando a nuestro Contact Center

Comunícate con nosotros desde Lima al 01 230 2200 o desde provincias al 0801 14 224, para solicitar el envío de tu Estado de Cuenta por correo electrónico.

-

Visita nuestras agencias

Acércate a cualquiera de nuestras agencias para solicitar tu Estado de Cuenta virtual. Encuentra la agencia más cercana aquí.

Características del Estado de Cuenta virtual en AFP Habitat

- Te muestra el valor en dinero de tu fondo de pensiones, su composición, tu aporte más reciente o movimientos durante el mes, resultados de rentabilidad (comparados con otras AFP) y la evolución general de tu fondo.

- Los resultados de rentabilidad mostrados son 3: rentabilidad del mes, rentabilidad acumulada y rentabilidad desde que ingresaste al Sistema Privado de Pensiones.

- Te informa sobre el contexto económico nacional e internacional del último mes, así como su influencia en el rendimiento de tus aportes.

- En caso de contar con bono de reconocimiento, podrás revisar en qué estado se encuentra.

Revisar tu Estado de Cuenta de manera virtual es un compromiso con tu hábitat

Si como parte de AFP Habitat, revisas tu Estado de Cuenta de manera virtual y ya no en el formato físico, estarás ayudando al medioambiente. ¿Por qué? Porque contribuirás a reducir el consumo de papel.

Verificar el saldo de tu fondo es muy importante para hacer un seguimiento controlado de tus aportes y su rentabilidad.

No olvides mantener actualizado tu correo electrónico si recibes tu Estado de Cuenta de manera virtual. Hazlo con Habi, aquí.

Julio 25th, 2024 by Habitat

Si estás afiliado(a) a AFP Habitat y has cambiado de celular o email, es recomendable que actualices esa información en tus datos registrados. Te contamos cómo actualizar datos AFP Habitat fácil y rápido; además, te explicamos cómo recuperar, generar o cambiar tu clave web de usuario.

Cámbiate a AFP Habitat aquí

¿Por qué es necesario actualizar datos AFP Habitat?

Como tu AFP, es importante que podamos mantener contacto contigo en diferentes situaciones. Por ejemplo, para…

- Brindarte tu Estado de Cuenta para darle seguimiento a tus aportes, rentabilidad acumulada y demás información sobre tu fondo.

- Comunicarte el estado y siguientes pasos de tus trámites online en la AFP, como tu solicitud de retiro de 25%, una pensión de sobrevivencia o alguna jubilación online.

- Hacerte llegar la confirmación, observaciones o rechazos de tus inversiones en Fondo Libre Habitat.

- Contarte las actualizaciones y otras novedades sobre nuestros procesos, tu fondo y la AFP en general.

¿Dónde y cómo actualizar datos AFP Habitat?

Pídelo a Habi y te ayudará al toque

- Habi es el chatbot de AFP Habitat, quien está para ti las 24/7 para atender tus consultas y solicitudes.

Hazlo fácil y rápido en Mi Habitat Digital

- Mi Habitat Digital es la plataforma privada de los afiliados de AFP Habitat.

¿No sabés cuál es tu clave web?

Si la perdiste o no sabes cuál es tu clave web de acceso a Mi Habitat Digital, ¡no te preocupes! Puedes generarla o recuperarla aquí.

Cuando generes o cambies tu clave web, es recomendable que evites contraseñas predecibles como tu números consecutivos, fechas o nombres; lo ideal es combinar letras, números y caracteres especiales.

Consejos para proteger tu clave web

- Tu clave web es confidencial; por lo tanto, mantenla reservada y cámbiala cada cierto tiempo para prevenir el robo de tu información.

- Recuerda que nunca te pediremos proporcionar tu clave web.

- Ignora los mensajes que no provengan de nuestros canales de atención oficiales.

En esta nota te dejamos algunos tips de ciberseguridad que pueden ayudarte.

¿Estás en otra AFP? ¡No dudes en cambiarte!

- Lideramos consistentemente los resultados de rentabilidad acumulada a 11 años, siendo la década que llevamos trabajando en el mercado peruano.

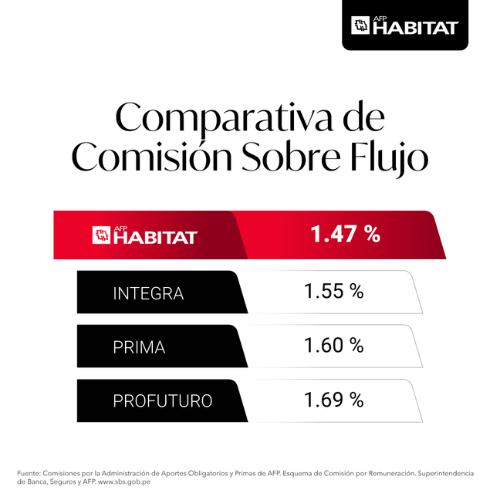

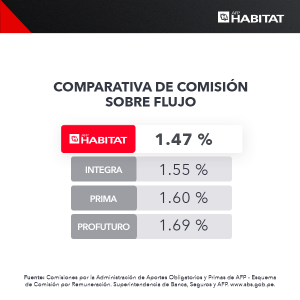

- Nuestra comisión sobre flujo es la más baja entre todas las AFP.

- Somos la AFP con Mejor Experiencia de Cliente en Perú e Iberoamérica, de acuerdo al índice BCX de Izo.

Solicita tu cambio de AFP en solo 3 simples pasos, dando clic en el siguiente botón:

Julio 18th, 2024 by Habitat

Si eres afiliado(a) de AFP Habitat, tal vez te preguntes cuánto tienes acumulado en tu fondo, cómo va tu rentabilidad, si tu empleador está al día con tus aportes, etc. Por eso, te contamos cómo acceder a él y todo lo que puedes encontrar en tu Estado de Cuenta AFP Habitat.

¿Cómo revisar mi Estado de Cuenta AFP Habitat?

A través de Habi, el chatbot

- Pídele tu Estado de Cuenta AFP Habitat a nuestro chatbot Habi, quien te espera en nuestro WhatsApp (+51 981211004).

- Habi también puede ayudarte a saber tu último aporte registrado, actualizar tus datos de contacto y responder las dudas que tengas sobre la AFP.

Mediante Mi Habitat Digital, la plataforma exclusiva

Ingresa con tu documento de identidad y clave web a Mi Habitat Digital, la plataforma exclusiva de los afiliados de AFP Habitat, donde no solo podrás revisar tu estado de cuenta AFP, sino también:

¡Y mucho más!

¿Qué información me brinda el Estado de Cuenta AFP Habitat?

- Monto acumulado en tu Fondo de Jubilación, Aportes Voluntarios Con Fin Previsional o Fondo Libre Habitat.

- Composición de tu fondo o fondos; es decir, tus aportes y retiros acumulados, así como la rentabilidad acumulada que se haya generado.

- Rentabilidad en periodos mensuales o anuales y también desde que empezaste a ser aportante del Sistema Privado de Pensiones.

- Gráficas de rentabilidad donde se comparan los resultados obtenidos por todas las AFP en diferentes periodos de tiempo, desde que AFP Habitat empezó a operar y competir en el mercado peruano.

- Situación de tu bono de reconocimiento, si calificaste a alguno.

- Coyuntura económica nacional y global, así como su impacto en tu rentabilidad.

Con esta información, podrás darle seguimiento a la evolución de tu fondo de manera más precisa.

Importante

Si bien es recomendable que revises tu fondo con frecuencia para verificar que tu empleador haya pagado todas tus aportaciones, ten presente que las subidas y bajadas que verás en los resultados de rentabilidad son solo temporales.

Como la jubilación es una inversión de largo plazo, su rentabilidad también debe ser evaluada en largos periodos de tiempo; es decir, a través de los años, donde comprobarás cómo el dinero de tu fondo ha trabajado por tu futuro.

En ese sentido, AFP Habitat lleva una década operando en Perú y compitiendo con las demás AFP del mercado, siendo líder en rentabilidad a 11 años en los Fondos 1, 2 y 3.

Te invitamos a conocer nuestros resultados con mayor detalle en nuestra sección de Rentabilidad.

Pero no solo somos la AFP Nº 1 en rentabilidad, también…

- Cobramos la comisión por flujo (descuento sobre tu sueldo) más baja del mercado.

- Somos líderes en servicio, siendo reconocidos con la AFP con Mejor Experiencia de Cliente, de acuerdo con el índice BCX de Izo.

Y si todavía no estás invirtiendo con nosotros, puedes realizar tu cambio de AFP muy fácil y rápido, en solo 3 pasos, dando clic al botón de abajo.

Julio 11th, 2024 by Habitat

¿Cómo cuidar AFP, mi cuenta? En un mundo donde la digitalización avanza constantemente, los riesgos de caer víctimas de la ciberdelincuencia también aumentan. Por eso, te damos unos tips para prevenir el robo de tus datos como afiliado(a) de AFP Habitat Perú.

Cámbiate a AFP Habitat aquí

AFP, mi cuenta: 3 tips para proteger tus datos

1- AFP, mi cuenta: Recuerda los canales de atención oficiales

Un primer paso para proteger tus datos como afiliado(a) de AFP Habitat, es conocer que puedes resolver tus dudas y consultas en los siguientes canales:

- Web oficial: Revisa nuestros resultados de rentabilidad, respaldo económico, reconocimientos, todo sobre el Sistema Privado de Pensiones, nuestro blog, entre otra información importante en www.afphabitat.com.pe.

- Redes sociales: Síguenos en Facebook, Instagram, Linkedin y suscríbete a nuestro canal de Youtube.

- WhatsApp: Escríbenos al (+51) 981211004.

- Contact Center: Llámanos al 01 230-2200 si te encuentras en Lima o al 0801-14-224 si estás en provincia.

- Mi Habitat Digital: Es la plataforma online exclusiva para nuestros afiliados, donde puedes acceder con tu DNI y clave web para revisar tu Estado de Cuenta, actualizar tus datos de contacto, invertir en Fondo Libre Habitat, jubilarte en línea y mucho más.

Si recibes algún correo electrónico, SMS o llamada desde algún canal ajeno a los mencionados, es mejor que lo ignores y te comuniques con los canales oficiales.

2- AFP, mi cuenta: Escribe nuestra web en el buscador

Los ciberdelincuentes saben que muchas personas son propensas a caer en sitios web fraudulentos, pero muy similares a los oficiales, con el fin de sustraer contraseñas, dinero, entre otros datos.

Nuestra web oficial es www.afphabitar.com.pe; sin embargo, podrías ingresar por accidente a un sitio falso creado por un ladrón informático como, por ejemplo, www.afphabitat.pe o www.afphabitat.com.

Por ello, lo más recomendable es que, cuando quieras visitar la web oficial, evites ingresar a enlaces que te envíen por SMS o por medios ajenos a nuestros canales autorizados, y en su lugar escribas “https://www.afphabitat.com.pe/” directamente en el buscador.

De igual forma, cuando desees revisar nuestras redes sociales, es mejor evitar dar clic a enlaces de canales sospechosos. Más seguro es que nos encuentres en el buscador de cada red social.

Cabe destacar que en nuestros perfiles oficiales de Facebook e Instagram tenemos un check azul.

3- AFP, mi cuenta: Cuida tu clave web y actualízala periódicamente

La clave web es tu dato más importante como afiliado(a) de AFP Habitat, ya que si una persona inescrupulosa da con él, solo le faltaría saber tu DNI para acceder información sensible como el monto total de tus fondos, la frecuencia de tus inversiones en Fondo Libre Habitat, tus movimientos y mucho más.

Por ello, para tu seguridad, recuerda que en AFP Habitat nunca pediremos tu clave web; todo lo contrario, te sugerimos mantenerla siempre reservada e incluso actualizarla cada cierto tiempo.

¿Y por qué cambiarte a AFP Habitat?

Si todavía no eres parte de AFP Habitat, debes saber que…

- Somos la AFP líder en rentabilidad desde que llegamos al Perú; es decir, tenemos los mayores resultados a 11 años en los Fondos 1, 2 y 3.

- Gracias al trabajo de nuestro equipo de especialistas, Perú Golden Awards nos reconoció como el Mejor Gestor de Inversiones por 7 años consecutivos.

- Debido a nuestros esfuerzos por estar cada vez más cerca de ti y mejorar nuestro servicios, somos la AFP con mejor experiencia en cliente en Perú e Iberoamérica, según el índice BCX, de la consultora Izo.

Si ya lo decidiste, llena un pequeño formulario y confirma tu solicitud de traspaso a la velocidad de un selfie en el botón de abajo.

Julio 4th, 2024 by Habitat

Si en tu organización tienes trabajadores en planilla, es importante que los afilies a un sistema de pensiones y que registres sus aportes obligatorios todos los meses. ¿Dónde realizar esta tarea de manera fácil y rápida? Consulta AFPnet.

Consulta AFPnet: ¿Qué es y cuál es su función?

- AFPnet es una plataforma online 100% gratuita, desarrollada por la Asociación de AFP.

- Permite que los empleadores puedan verificar quiénes de sus trabajadores se encuentran afiliados al Sistema Privado de Pensiones, además de afiliar a los que aún no aportan.

- Además, facilita la declaración y pago de los aportes a las diferentes AFP donde tus empleados se encuentren aportando.

- AFPnet es muy fácil y rápido, ya que genera automáticamente las planillas con toda la información y cálculos correspondientes.

- Gracias a la agilidad de esta plataforma, no necesitas complicarte con datos como saber en qué AFP están afiliados tus trabajadores, el porcentaje de sus aportes, tipos de comisión, etc.

- Asimismo, cabe destacar que para usar AFPnet no hace falta instalar ningún software, hardware ni aplicación.

Consulta AFPnet: 5 operaciones que puedes realizar como empleador

- Afiliar a tus trabajadores al SPP de forma unitaria o masiva.

- Declarar aportes con tan solo cargar un archivo con los datos de tus trabajadores.

- Pagar planillas de manera online a todas AFP, a través del banco de tu elección (Banbif, BBVA, Citibank, Interbank y Scotiabank).

- Pagar planillas en el banco mediante un ticket, sin necesidad de documentos impresos.

- Actualizar obligaciones de pago con las AFP, antes o después de declarar las planillas.

¿Tu empresa aún no está registrada en AFPnet? Hazlo al toque

Solo necesitas seguir estos pasos:

- Visita www.afpnet.com.pe y haz clic en Regístrate.

- Completa los datos de tu organización como razón social, teléfono, dirección, representante, etc.

- Graba tu registra e imprime tu Declaración Jurada del Empleador.

- Envía un correo a registroempleadores@afpnet.com.pe con el RUC de tu empresa en el asunto y adjuntando la Declaración Jurada (firmada y sellada) y tu DNI (ambos lados) en formato PDF.

¡Listo! Si todo se hizo correctamente, en 5 días útiles recibirás tu nombre de usuario y contraseña, vía el email registrado en el proceso.

Consulta AFPnet: ¿Qué trabajadores ya están aportando en una AFP?

Si deseas realizar la consulta de manera individual (consulta unitaria):

- Ve a la opción Afiliados y luego a Consulta de Afiliados Unitaria.

- Ingresa el DNI o nombres de un trabajador y obtendrá su CUSPP (Código Único de Identificación del Sistema Privado de Pensiones), en caso forme parte del SPP.

Si deseas consultar a todos tus trabajadores (consulta masiva):

- Ve a la opción Afiliados y luego a Consulta de Afiliados Masiva.

- Carga un Excel con los DNI y nombres completos de tus trabajadores, así obtendrás en CUSPP de todos ellos, en caso corresponda.

Descubre cómo pagar las planillas de tus trabajadores, entre otros procesos a detalle, en el manual de uso de la AFPnet. Y si tienes dudas o necesitas apoyo, puedes llamar al 513-8950 o escribir al correo electrónico consultas@afpnet.com.pe.

¿Eres empleado(a)? AFPnet también es para ti

Si no tienes una empresa, pero sí eres trabajador dependiente o independiente, AFPnet te permite hacer lo siguiente:

- Declarar tus aportes obligatorio como independiente todos los meses.

- Declarar tus aportes voluntarios con fin previsional o Fondo Libre Habitat.

Conoce más detalles en la guía rápida para afiliados.

Mi Habitat Digital, tu plataforma exclusiva como afiliado de AFP Habitat

No solo el SPP en general cuenta con una plataforma online, también AFP Habitat tiene un espacio privado para sus afiliados, llamado Mi Habitat Digital, donde es posible realizar las siguientes operaciones:

- Actualizar datos de contacto.

- Invertir en Fondo Libre Habitat para metas de corto, mediano y largo plazo.

- Solicitar hasta el 25% del fondo para financiar una primera vivienda.

Si eres parte de AFP Habitat, puedes acceder a Mi Habitat Digital con tu DNI y clave web.

¿Y por qué cambiarte a AFP Habitat?

Pensando en la jubilación de nuestros afiliados, somos líderes en rentabilidad a 10 años en los Fondos 1, 2 y 3.

Abril 11th, 2024 by Habitat

Cuando se realizan trámites para solicitar la pensión de invalidez, hay dos comités muy importantes que evalúan el proceso: COMAFP y el COMEC. ¿Sabes qué son y cuál es su rol? Te lo contamos de manera rápida y sencilla.

Cámbiate a AFP Habitat aquí

COMAFP: Comité Médico de las AFP

- Forma parte del Sistema Privado de Pensiones y su función es evaluar y calificar a los afiliados para que puedan acceder a una pensión por invalidez.

- El COMAFP cuenta con la asistencia de médicos representantes y médicos consultores para la evaluación, exámenes especializados y determinación de la fecha de ocurrencia de la invalidez.

- Al dejar la solicitud inicial de invalidez ante la AFP, el afiliado puede brindar su correo electrónico para recibir el estado del expediente, citas programadas, entre otra información del trámite.

- Durante el proceso, es posible realizar diversas consultas al correo comitemedico@asociacionafp.com.pe.

- Si lo dictaminado por este comité no es satisfactorio, es posible solicitar una reconsideración a la COMAFP o una apelación ante el COMEC durante los 15 días posteriores al dictamen.

- Si deseas saber más sobre el procedimiento con el COMAFP, ingresa a este enlace.

COMEC: Comité Médico de la SBS

- Así como el COMAFP, el Comité Médico de la Superintendencia de Banca, Seguros y AFP tiene el objetivo de calificar si un afiliado cuenta con condición de invalidez o no.

- También tiene médicos consultores y observadores.

- Cuando se está en desacuerdo con un dictamen del COMAFP, se puede presentar una apelación ante la AFP y también al COMEC en este link.

- El COMEC tiene un plazo de 15 días útiles para resolver la apelación, contados desde que se recibe la solicitud.

- Al ser la segunda y última instancia para acceder a una pensión de invalidez, su dictamen es definitivo e inapelable.

- Aquí puedes encontrar mayor información sobre este comité.

Información importante de la pensión de invalidez

- Es un beneficio perteneciente al Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio, creado para los afiliados que hayan perdido la mitad o más de su capacidad de trabajo.

- Para contar con la cobertura de este seguro, es necesario haber realizado al menos 4 aportes en los últimos 8 meses previos al siniestro o accidente.

- Otro requisito de cobertura es que la invalidez no se deba a labores de alto riesgo, abuso de sustancias, suicidio, conflictos bélicos, enfermedades preexistentes, entre otras causas excepcionales.

- En caso no se tenga cobertura del seguro, el afiliado inválido aún tiene derecho a pensión; sin embargo, esta solo se calculará con lo que se haya podido acumular en el fondo de pensiones, sin el aporte de la empresa de seguros.

- Conoce aquí más sobre la pensión de invalidez. sus características, excepciones de cobertura, documentos requeridos y otra información de interés.

A mayor rentabilidad, mayor pensión

La rentabilidad que genere el fondo de un afiliado es muy importante, no solo porque influye en la futura pensión de jubilación, sino también en la pensión de invalidez en caso algo suceda.

Por ello, es recomendable evaluar la rentabilidad de las AFP a largo plazo e invertir en la que lidere consistentemente los resultados.

En AFP Habitat somos los N° 1 en rentabilidad a 10 años, que es el tiempo que llevamos trabajando en Perú para más de un millón de afiliados.

Recuerda que si deseas invertir con nosotros, puedes confirmar tu solicitud de cambio a la velocidad de un selfie.