Rentabilidad a largo plazo: ¿Por qué es importante en una AFP?

Escrito por: Habitat

26 Enero, 2022

Escrito por: Habitat

26 Enero, 2022

Al invertir es normal que esperes que tu capital crezca; sin embargo, cuando revises los resultados, es importante que recuerdes el objetivo de tu inversión. Por ejemplo, si estás invirtiendo para tu jubilación en una AFP, no deberías perder de vista la rentabilidad a largo plazo y los años que faltan para tu retiro. Te contamos más al respecto.

Rentabilidad a largo plazo: En una AFP inviertes para tu jubilación

Las Administradoras de Fondos de Pensiones, reconocidas por las siglas AFP, tienen como finalidad administrar los fondos de sus afiliados. Bajo ese objetivo, tu AFP cuenta con especialistas en inversiones que invierten tu fondo para una meta de largo plazo: tu jubilación.

Ten presente que mientras una inversión de corto plazo busca obtener rentabilidad en un futuro cercano (un año o menos), una inversión de largo plazo tiende a mostrar sus frutos en un horizonte de tiempo mayor (por ejemplo, 5 años o más). Conoce más diferencias entre inversiones de corto y largo plazo aquí.

Las inversiones de una AFP se realizan de manera diversificada (diferentes mercados, monedas y países), esto con el propósito de “no poner todos los huevos en la misma canasta” y diversificar los riesgos, así como las posibilidades de obtener rentabilidad para ti a través de los años.

Es importante destacar que dichas inversiones son llevadas a cabo bajo la cuidadosa supervisión de la Superintendencia de Banca, Seguros y AFP.

¿Cómo el riesgo puede afectar a mis resultados de rentabilidad?

Toda inversión conlleva riesgos, pues rentabilidad y riesgo son inseparables; sin embargo, a mayor riesgo, mayor debería ser la expectativa de rentabilidad. En esta nota te contamos cómo se relacionan estos conceptos.

Como afiliado(a) a una AFP, el nivel de riesgo que asumes depende del tipo de fondo donde estás aportando. Actualmente existen 4, siendo el Fondo 0 el de menor riesgo y el Fondo 3 el más arriesgado.

Si bien el riesgo implica que en ciertas circunstancias, como por ejemplo una crisis, los resultados no cumplan tus expectativas, esto no significaría una pérdida, pues los fondos se siguen invirtiendo en busca de rentabilidad a largo plazo.

Cuando la rentabilidad es negativa, solo estaría ocurriendo una desvalorización en el corto plazo, debido a una caída temporal del valor cuota.

¿Qué es el valor cuota? ¿Cómo se relaciona con mi fondo?

El valor cuota es la unidad de medida de tu fondo de jubilación. Se caracteriza porque puede variar día a día — similar al precio de las acciones — debido a factores como las inversiones de tu AFP, la situación económica nacional e internacional, tu tipo de fondo, etc.

Tu fondo está compuesto por cuotas. Es decir, cuando haces un aporte, se compra un número de cuotas dependiendo del valor cuota del día y se acumulan en tu fondo. Dichas cuotas seguirían variando día a día, influyendo en tu rentabilidad.

Cuando revisas tu Estado de Cuenta, tu fondo es el resultado de multiplicar el total de tus cuotas por el valor cuota.

Tu AFP tiene el compromiso de lograr que se valorice y tienda al alza con miras a tu jubilación.

En definitiva, si tu fondo se ha desvalorizado temporalmente, la clave está en considerar la rentabilidad que ha demostrado tu AFP a lo largo de los años, además de los años que faltan para tu retiro.

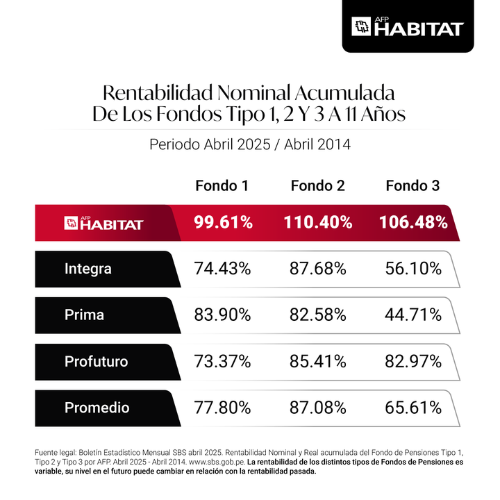

En AFP Habitat hemos logrado liderar los resultados de rentabilidad a 9 años en los Fondos 1, 2 y 3. Puedes encontrar mayor información sobre estos números en nuestra sección de Rentabilidad.

¿Actualmente estás en otra AFP? ¡No esperes más para invertir con nosotros! Te contamos que realizar tu solicitud de traspaso es tan fácil y rápido como sacarte un selfie. ¡Dale clic al botón de abajo y comencemos!

Comparte esta información:

Más sobre el autor:

- ¿Cuántas AFP hay en Perú actualmente?

- Responsabilidad ambiental en AFP Habitat: acciones que cuidan tu futuro y el del planeta

- Cambiar de AFP por rentabilidad ¿Cuándo vale la pena hacerlo?

- ¿Qué es más importante en tu AFP? Rentabilidad o comisión

- De ahorrar a invertir: El salto que cambia tu futuro financiero