¿Qué es la pensión de invalidez? Te lo contamos

Escrito por: Habitat

12 Octubre, 2020

Escrito por: Habitat

12 Octubre, 2020

Construir un fondo de pensiones tiene como objetivo tu jubilación, pero podría respaldarte si algo te ocurre. A continuación, te contamos qué es la pensión de invalidez, en qué casos accederías a ella y otros detalles importantes.

¿Qué es la pensión de invalidez?

- Es un beneficio del Sistema Privado de Pensiones creado para los afiliados que hayan perdido el 50% o más de su capacidad de trabajo, que sean menores de 65 años y que no estén recibiendo pensión de jubilación.

- La condición de invalidez puede ser parcial o total. Se entiende por parcial a una pérdida igual o mayor al 50% de la capacidad de trabajo, pero menor al 66.6%, siendo la invalidez total una pérdida igual o mayor al 66.6%.

- La naturaleza de la invalidez puede ser temporal o permanente. En el primer caso, hablamos de una pérdida que podría recuperarse, mientras que en el segundo la pérdida es definitiva.

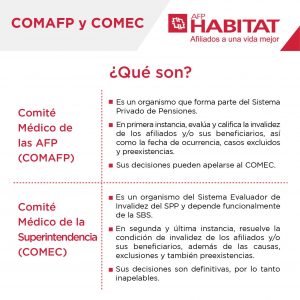

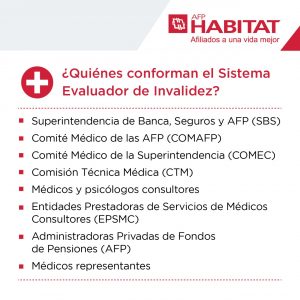

- La condición de invalidez debe ser determinada por el COMAFP o el COMEC.

Si tu invalidez es causada por una enfermedad terminal o cáncer diagnosticado, podrías acceder a un beneficio enfocado en este caso.

¿Qué trámite debo realizar para recibir una pensión de invalidez?

Antes de iniciar el proceso, es fundamental que presentes el formato “Solicitud de Evaluación y Calificación de Invalidez” a tu AFP. Luego, el trámite varía dependiendo de si tu pensión será por invalidez transitoria o definitiva. Aquí puedes ver los documentos a presentar en cada caso.

¿Cómo estaría constituido el capital para mi pensión de invalidez?

- Acumulación de tus aportes obligatorios más la rentabilidad que hayan podido generar.

- Tus aportes voluntarios (con y sin fin previsional) que desees mantener más su posible rentabilidad.

- El bono de reconocimiento al que hayas calificado, si te corresponde.

- El aporte adicional que debe realizar la aseguradora, cuando corresponda.

¿Necesito cobertura de seguro para recibir pensión de invalidez?

Si no cuentas con cobertura del Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio, tu derecho a pensión se mantiene, pero será calculada con lo que tengas en tu fondo de pensiones, sin incluir el monto aportado por la compañía de seguros.

Es decir, contar con cobertura haría que tu pensión de invalidez sea mayor. Por ejemplo, si calificas a una invalidez parcial con cobertura, tu pensión equivaldría al 50% de tu remuneración mensual. Y si calificas a una invalidez total con cobertura, dicha pensión sería el 70% de la remuneración mencionada.

¿Cómo es calculada la remuneración mensual? Se calcula teniendo en cuenta el promedio de las remuneraciones percibidas y rentas declaradas durante los 48 meses previos a la fecha del siniestro, actualizadas por la inflación (Índice de Precios al Consumidor).

¿Cómo sé si tengo cobertura del seguro?

Los requisitos de cobertura del Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio son los siguientes:

- Contar con al menos 4 aportes mensuales en los últimos 8 meses previos al accidente o siniestro. Recuerda que tu aporte obligatorio mensual tiene como componente el 1.35% que va a una compañía de seguros para darte cobertura.

- Que el siniestro no forme parte de las excepciones de cobertura, como producto de labores de alto riesgo, abuso de sustancias, suicidio, enfermedades previas a la afiliación a una AFP, contaminación radiactiva, terrorismo, conflictos bélicos, etc.

- No recibir pensión de invalidez definitiva ni de jubilado, ni haber cumplido 65 años.

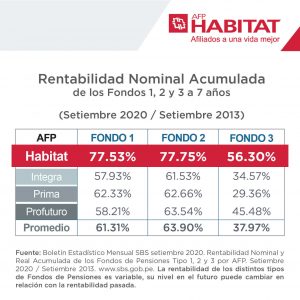

Mientras más tengas en tu fondo, mayor será tu pensión

Por eso no solo es importante la constancia de tus aportes, sino también la capacidad de tu AFP para generar rentabilidad. En AFP Habitat lideramos los resultados a 7 años.

Comparte esta información:

Más sobre el autor:

- ¿Cuántas AFP hay en Perú actualmente?

- Responsabilidad ambiental en AFP Habitat: acciones que cuidan tu futuro y el del planeta

- Cambiar de AFP por rentabilidad ¿Cuándo vale la pena hacerlo?

- ¿Qué es más importante en tu AFP? Rentabilidad o comisión

- De ahorrar a invertir: El salto que cambia tu futuro financiero