Septiembre 10th, 2021 by Habitat

Saber cómo reducir gastos siempre es importante, ya sea que necesites superar inconvenientes financieros o ahorrar dinero para cumplir tus objetivos. Por tal motivo, a continuación te compartimos algunas recomendaciones que pueden ayudarte.

Consejos para reducir gastos que Sofía Macías, autora del best seller “Pequeño Cerdo Capitalista”, ha compartido en Forbes

- Elimina gastos que roban dinero de tu presupuesto. Por ejemplo: membresías que no usas pero sigues pagando, gastos extras en transporte por levantarse tarde, entre otros.

- Procura espaciar gastos superfluos, como los cortes de pelo o las comidas en la calle. Si sueles gastar en ellos unas tres veces al mes, podrías reducirlas a dos o una.

- Dosifica tus gustos, ya que a veces el problema no es dártelos, sino gastar mucho en ellos. Si por ejemplo tomas tres bebidas siempre que sales, podrías reducirlas a dos.

- Busca el mismo producto o actividad a menos precio o gratis. Un ejemplo puede ser correr alrededor del parque en lugar de hacerlo en un gimnasio.

Tips para reducir gastos en casa según América TV

- Planifica el menú semanal y haz una lista con lo que necesitarás comprar. Eso te ayudará a no salirte del presupuesto.

- Apuesta por marcas propias de tu supermercado de confianza, ya que tienden a ser más económicas y también de buena calidad.

- Cancela algún servicio, como por ejemplo el teléfono fijo o servicio de streaming, si el uso que les das no justifica que los estés pagando mes a mes.

Consejos para controlar tus gastos según Allianz

- Reduce tus “gastos hormiga”, esos gastos pequeños pero frecuentes que a largo plazo significan un monto importante, como comer en la calle, comprar algún postre, café, etc.

- Mejora tu consumo de electricidad. ¿Cómo? Evitando tener muchos artefactos encendidos a la vez, usando focos ahorradores o solo encendiéndolos cuando los necesites.

- Si sientes que eres compulsivo(a) para comprar, recuerda que eso es un grave riesgo para tus finanzas. Piensa si realmente necesitas ese bolso o videojuego en ese momento, porque tal vez sea mejor programarlo como una meta futura.

- Revisa tus suscripciones y pregúntate si les sacas provecho. Si estás inscrito a un gimnasio que pocas veces vas o a un periódico que no lees, quizá debas cancelarlos.

Recomendaciones para ahorrar dinero y reducir gastos según diversas fuentes

- Hotmart recomienda separar por lo menos un 10% de tus ingresos cada mes para ahorrar e incluso para invertir en el futuro.

- Business Insider sugiere seguir la regla 50/30/20: 50% para tus gastos imprescindibles, 30% para gastos variables (ropa, ocio, etc) y un 20% para el ahorro.

- Jorge Carrillo, docente de Pacífico Business School, recomienda en Gestión evitar créditos en dólares si ganas en soles, ya que su subida haría que pagues más debido al tipo de cambio.

- RPP propone el reto de las 52 semanas, que consiste en ahorrar S/1 en la primera semana, S/2 en la segunda, S/3 en la tercera y así hasta llegar a S/52 en la última semana. De ese modo, habrías ahorrado S/1378.

¿Y qué puedo hacer con el dinero ahorrado?

Al reducir tus gastos tendrás ahorros para cubrir imprevistos, emergencias o algún producto o servicio que te dé satisfacción. Sin embargo, también podrías invertirlo en busca de futuras ganancias. Por ejemplo, en Fondo Libre Habitat.

Si tienes 5 años o más en el Sistema Privado de Pensiones, con Fondo Libre Habitat podrás hacer aportes voluntarios sin fin previsional para los objetivos que te propongas, sin montos mínimos y sin límite de operaciones. Además, ¡podrás hacer retiros cuando quieras! En este enlace encuentras más información.

Si estás interesado(a) en invertir en este producto, ten en cuenta que existe una comisión por su administración. Asimismo, por orden del Estado Peruano, un 5% sobre la rentabilidad que hayas generado deberá destinarse a la SUNAT. Dicho cobró se hará cada vez que hagas un retiro o cambies de tipo de fondo.

Como afiliado(a) de AFP Habitat, si lo deseas puedes comenzar a invertir desde Mi Habitat Digital, pero si eres de otra AFP, puedes contactarnos a través de nuestros canales remotos para ayudarte.

Julio 27th, 2021 by Habitat

Si tienes ahorros a fin de mes, quizá te interese invertir dinero para verlo crecer. Si es tu caso, queremos contarte algunos errores que pueden ser muy comunes, con el fin de que puedas evitarlos y tomar mejores decisiones.

Invertir dinero: 7 errores comunes que deberías evitar

1- Invertir sin objetivos

- El Financiero comenta que invertir con un objetivo claro es importante no solo para sentirte motivado(a) durante el proceso, sino también para definir el tipo de inversión que mejor se adapte a tus metas.

- Por ejemplo, si estás pensando en tu jubilación, lo indicado sería invertir esperando una rentabilidad a largo plazo.

2- No conocer en qué estás invirtiendo

- Tal como dice Moris Dieck, muchas personas se dejan llevar por el entusiasmo e invierten con falsas expectativas, sin averiguar previamente. Esto te podría producir decepciones.

- Por eso, no olvides investigar cómo funciona una inversión, su nivel de riesgo, su potencial de rentabilidad, comisiones, consultar la experiencia de otras personas, etc.

3- No considerar los plazos

- El Confidencial destaca dos plazos muy importantes a tener en cuenta: el corto plazo y largo plazo.

- Si inviertes a largo plazo, pero te dejas llevar por los resultados en el corto, podrías desanimarte y tomar medidas que te hagan perder una posible rentabilidad futura.

4- Ignorar el riesgo

- Según información publicada en La República, no medir el riesgo es un error frecuente a la hora de invertir que puede convertirse en un dolor de cabeza.

- Ten siempre presente el binomio riesgo-rentabilidad, ya que si bien toda inversión busca una rentabilidad, no existe inversión sin riesgo.

5- No conocer tu perfil de inversionista

- ¿Cuál es tu nivel de tolerancia al riesgo? Si no lo defines, es posible que los resultados de tu inversión te lleven a tomar decisiones precipitadas. Por eso, Entrepeneur recomienda que identifiques qué tipo de inversionista eres.

- Si tu tolerancia es baja, tu perfil sería conservador; si es mediana, serías moderado(a); y si es alta, podrías considerarte arriesgado(a).

6- Invertir dinero que vas a necesitar en el corto plazo

- De acuerdo con Semana, el dinero que tengas destinado a una inversión no debería afectar tus finanzas personales, pues lo ideal es que sea un monto aparte de tus gastos importantes.

- Por ello, se aconseja que solo inviertas lo que “estarías dispuesto(a) a perder”.

7- No diversificar tus inversiones

- FinLit recuerda que no es recomendable poner todos los huevos en una sola cesta, ya que si se cae, los habrás perdido en su totalidad. Lo mejor es invertir en diferentes alternativas para diversificar los riesgos.

- Un fondo de pensiones es un ejemplo de alternativa diversificada, pues cuenta con inversiones en diferentes instrumentos financieros, proyectos de infraestructura, mercados internacionales, entre otros.

¿Buscar invertir de manera fácil y segura? ¡Te presentamos Fondo Libre Habitat!

- Fondo Libre Habitat es una alternativa de inversión de AFP Habitat Perú, donde puedes invertir a través de aportes voluntarios sin fin previsional en una cuenta de libre disposición.

- Al igual que tus aportes obligatorios, Fondo Libre Habitat es potencialmente rentable. Además, contamos con un simulador de rentabilidad donde nuestros afiliados pueden estimar lo que sus aportes podrían generar. Te invitamos a revisar nuestros resultados de rentabilidad, aquí.

- ¡Puedes hacer retiros cuando quieras! También aportar cuando gustes y sin montos mínimos.

- Nuestro equipo de profesionales diversifica las inversiones de estos aportes en diferentes sectores, monedas y países.

- Puedes elegir tu tipo de fondo según tu nivel de tolerancia al riesgo.

- Estas inversiones están bajo la supervisión de la Superintendencia de Banca, Seguros y AFP.

- Por orden del Estado Peruano, cada vez que te cambies de tipo de fondo o hagas algún retiro, se cobrará un 5% sobre la rentabilidad que hayas podido generar, siendo un porcentaje que irá a la SUNAT. AFP Habitat deberá actuar como agente de retención.

- Por la administración de tus aportes se cobra una comisión.

- El producto está disponible si llevas al menos cinco años como afiliado(a) en el Sistema Privado de Pensiones. Conoce más de Fondo Libre Habitat en este enlace.

- ¿Aportas en AFP Habitat y deseas invertir en Fondo Libre Habitat? Puedes hacer tus aportes 100% online desde Mi Habitat Digital. Y si aportas en otra AFP, contáctanos vía nuestros canales remotos y te ayudaremos.

Junio 30th, 2021 by Habitat

¿Estás pensando en invertir? Si es así, seguramente has escuchado de los fondos de inversión como alternativa potencialmente rentable para hacer crecer tu dinero. Hoy te contamos qué es un fondo de inversión y sus características.

Fondo de inversión: ¿Qué es y qué cómo funciona?

InbestMe lo define como un tipo de inversión colectiva donde varios inversionistas o partícipes confían su dinero en profesionales financieros, con el fin de generar una rentabilidad potencialmente mayor que la que obtendrían invirtiendo cada uno por cuenta propia.

Para explicar su funcionamiento de forma sencilla, BBVA nos brinda un ejemplo práctico:

- Imagina que dentro de una canasta hay activos financieros como bonos, acciones y más, puestos ahí por una entidad financiera.

- Tú y más personas deciden invertir en dicha canasta, que será administrada por expertos en busca de generar una rentabilidad futura para ustedes.

- Cuando dicha rentabilidad sea obtenida, cada partícipe obtendría una parte en proporción a sus inversiones.

Horizontes de tiempo

La misma fuente destaca que estos fondos pueden clasificarse en horizontes de tiempo, cada uno con objetivos distintos:

- Corto plazo (6 meses): Presenta un nivel de riesgo menor que el resto y podría servirte para cubrir imprevistos.

- Mediano plazo (1 año): Podría ayudarte a alcanzar metas como un viaje o un auto.

- Largo plazo (varios años): Estaría enfocado en proyectos más ambiciosos como la obtención de una vivienda o la educación de tus hijos.

Ventajas de los fondos de inversión

Tal como indica Economipedia, los pros son los siguientes:

- Acceso a casi cualquier mercado, lo que normalmente no está al alcance de quien invierte de forma individual.

- Existen diversos tipos de fondos de inversión, tales como los de renta fija, renta variable, mixta, entre otros. Aquí te dejamos información sobre renta fija y renta variable.

- No hace falta que seas un experto en inversiones, pues la gestión de estos fondos ya es llevada a cabo por especialistas en el tema, quienes deben seguir cuidadosas regulaciones para garantizar su eficiencia y transparencia.

Lo que hay que tener en cuenta

Si deseas invertir en estos fondos, Finanzas Para Todos recuerda que necesitas considerar lo siguiente:

Hay comisiones de por medio

La administración especializada de estas inversiones se reconoce a través de una comisión, que puede variar de acuerdo con la entidad administradora.

Ten presente el riesgo

No olvides que en toda inversión está presente el binomio riesgo/rentabilidad. Una mayor posibilidad de rentabilidad implica asumir un riesgo más alto, por ello es importante que conozcas tu perfil como inversionista.

Conoce Fondo Libre Habitat

Si estás afiliado(a) en AFP Habitat Perú y deseas invertir con fines ajenos a la jubilación, Fondo Libre Habitat es una alternativa flexible y enfocada en distintas metas de corto, mediano o largo plazo. Estas son sus características:

De manera similar a un fondo de inversión, los aportes sin fin previsional que hagas en Fondo Libre Habitat son invertidos en diversos instrumentos financieros por nuestro equipo de especialistas, con el objetivo de generar rentabilidad.

- La administración de estas inversiones es supervisada constantemente por la Superintendencia de Banca, Seguros y AFP.

- Puedes invertir sin montos mínimos, cuando quieras y las veces que desees. ¡También tienes libertad para retirar cuando gustes! Además, el monto acumulado podría heredarse.

- Para comenzar a invertir aquí, necesitas llevar 5 años o más en el Sistema Privado de Pensiones. Se cobra una comisión por la gestión del producto.

- Contamos con un simulador donde puedes estimar la rentabilidad que obtendrías según tu escenario de inversión (Ahorro mensual, Monto ahorrado o Meta específica).

¿Te animas a invertir con nosotros para perseguir futuros proyectos y sueños? Ingresa a Mi Agencia Virtual para empezar a invertir en Fondo Libre Habitat o —si no estás afiliado(a) en AFP Habitat Perú— contáctanos vía nuestros canales remotos para brindarte asesoría personalizada.

Mayo 31st, 2021 by Habitat

Si tienes un ahorro mensual o piensas retirar cierto monto de tu fondo de pensiones, quizá te preguntes “¿cómo invertir mi dinero?”. Te contamos de qué trata Fondo Libre Habitat, una alternativa de inversión fácil y segura para perseguir tus metas de corto, mediano y largo plazo.

¿Cómo invertir mi dinero? Conoce Fondo Libre Habitat

Fondo Libre Habitat es un producto de AFP Habitat Perú, donde puedes invertir mediante aportes voluntarios sin fin previsional. Estos aportes no tienen como propósito tu jubilación, ¡sino cualquier otra meta que te propongas! Por ejemplo: una casa, un auto, un negocio, invertir ese dinero que tienes guardado o lo que desees.

Beneficios y características

- Al igual que tus aportes obligatorios, Fondo Libre Habitat es potencialmente rentable, gracias a la experiencia de nuestros inversionistas.

- ¡Invierte sin monto mínimo y cuando lo desees! Puedes elegir tu tipo de fondo según tu nivel de tolerancia al riesgo.

- ¡También puedes retirar cuando quieras! El proceso es online y se concreta en un plazo no mayor a 5 días hábiles.

- Estas inversiones son cuidadosamente supervisadas por la Superintendencia de Banca, Seguros y AFP.

- El producto está disponible para todo quien tenga cinco años o más como afiliado(a) en el Sistema Privado de Pensiones.

- Si lamentablemente falleces, el monto acumulado puede heredarse.

Detalles que considerar

- Tus aportes en Fondo Libre Habitat se depositan en una cuenta independiente de tu fondo de jubilación.

- Estos aportes no están protegidos de embargos por deudas u órdenes judiciales. Dicho beneficio está reservado para los aportes obligatorios y aportes voluntarios con fin previsional.

- Existe una comisión por la administración de este producto, que varía de acuerdo con el tipo de fondo que elijas. Conoce más, aquí.

- Por orden del Estado Peruano, cuando retires o cambies de tipo de fondo, se te deberá cobrar un 5% sobre la rentabilidad que se haya generado. El porcentaje será destinado a la SUNAT.

¡Prueba nuestro simulador de rentabilidad!

¿Sabes cuánto ganarías si inviertes en Fondo Libre Habitat? Si estás afiliado(a) a AFP Habitat, te invitamos a usar nuestro simulador de rentabilidad para que descubras lo que tus aportes podrían generar en el tiempo. ¡Es fácil de usar!

- Ingresa al simulador de Fondo Libre Habitat con tu número de DNI.

- Elige alguno de los escenarios de inversión que tenemos para ti (Ahorro mensual, Monto ahorrado o Meta específica).

- Completa la información sobre el escenario de inversión que escogiste.

- Listo, así sabrás cuánto podría crecer tu dinero.

¿Vas a retirar hasta 4 UIT de tu fondo? Invierte en Fondo Libre Habitat

Como afiliado(a) de AFP Habitat, si al registrar tu solicitud de retiro te aparece la opción “¿Deseas trasladar la totalidad o parte de tu retiro a la NUEVA Cuenta de Aportes Voluntarios de Libre Disponibilidad”, solo necesitas responder “SÍ” e indicar la cantidad a trasladar, si así lo deseas.

¡Así de simple estarás invirtiendo con Fondo Libre Habitat!

¿Pero cómo puedo comenzar a invertir en Fondo Libre Habitat desde Mi Habitat Digital?

- Si estás afiliado(a) a AFP Habitat, solo ingresa a Mi Habitat Digital y elige la opción “Fondo Libre Habitat”.

- Escoge el tipo de fondo en el que quieres realizar tus aportes.

- Selecciona uno de los bancos con los que trabajamos y completa la información sobre tu cuenta y el monto a aportar.

- Dale clic en confirmar y listo. ¡Has realizado tu primer aporte!

Si no recuerdas o aún no tienes clave, no te preocupes. Da clic en “¿Olvidaste tu clave o aún no tienes clave web?” o llama a nuestro Contact Center (01 230-2200 desde Lima y 0801-14-224 desde provincias), marca 0 y sigue el proceso indicado.

En caso seas de otra AFP, ¡también puedes invertir con nosotros! Pero antes necesitas crearte una cuenta. Contáctanos en nuestros canales remotos y te ayudaremos.

¡Comencemos a invertir juntos por tus sueños y proyectos!

Marzo 31st, 2021 by Habitat

¿Te resulta difícil ahorrar? No te preocupes. A continuación, te compartimos unos métodos de ahorro que podrían ayudarte a tener más cada mes para tus objetivos y proyectos.

¿Cómo ahorrar dinero? Métodos de ahorro que deberías conocer

Si alguna vez te preguntaste cuánto deberías ahorrar cada mes, el economista Jorge González Izquierdo comentó en Andina (2020) que lo ideal es destinar el 20% de tus ingresos al ahorro o, por lo menos, el 10%.

Lograrlo puede ser complicado si solo ahorras lo que te sobra, pero podrías llegar a porcentajes similares o incluso mayores si aplicas alguno de los siguientes métodos:

Kakebo, una manera tradicional de manejar los gastos

- Kakebo significa “libro de cuentas del hogar”. Consiste en clasificar tus gastos en categorías como casa, transporte, alimentos, salud, emergencias y ocio. Es importante anotar hasta el egreso más insignificante, con el fin de identificar qué gastos puedes reducir.

- De acuerdo con el libro “Kakebo: El arte japonés de ahorrar dinero”, el método podría ayudarte a ahorrar hasta un 35% de tu sueldo. Por otro lado, el economista Javier Pérez de Armas indicó en RPP (2020) que, efectivamente, puedes llegar a un ahorro importante con este método.

Regla del ahorro 50/30/20

- Se basa en dividir tus gastos en tres categorías: 50% para lo indispensable, 30% para ocio y 20% para ahorrar.

- Para seguir esta regla con éxito, William Rodríguez, decano de la Facultad de Ciencias de la Empresa de la Universidad Continental, recomendó en El Comercio (2018) separar el 20% para el ahorro ni bien cobres tu sueldo, hasta convertirlo en un hábito.

Método Harv Eker

- Harv Eker es empresario y autor de “Los Secretos de la Mente Millonaria”. Su método también tiene como base destinar un 50% para gastos indispensables, pero propone dividir el resto de manera distinta.

- Bajo su mirada, lo restante debe distribuirse así: 10% para educarnos, 10% para divertirnos, 10% para ayudar al prójimo, 10% para invertir y 10% para ahorrar.

Método ALP (Apartar Lo Primero)

- Fue propuesto por Carlos Álvarez Jiménez, experto en finanzas, en su libro “Cuánto vale un euro”. Consiste en ahorrar espontáneamente una parte de tu sueldo apenas lo recibas, ingeniándotelas para distribuir el resto a lo largo del mes.

- Este método se vuelve más realista si primero sumas todos tus gastos prescindibles del mes (ocio o caprichos) y los apartas para el ahorro.

Método de Pareto

- Proviene de la Ley de Pareto, que Economipedia define como un principio donde el 20% del esfuerzo genera un 80% de los resultados. Si lo aplicamos a las finanzas personales, significaría que la mayor parte de tus gastos proviene de pocas pero importantes categorías como, por ejemplo, alimentación, servicios básicos y transporte.

- Según esta consideración, si dejas de comprarte esas golosinas que te gustan o pasas a un plan de telefonía más barato, ahorrarías poco. Pero si reorganizas tus gastos alimenticios y usas responsablemente los servicios básicos, podrías ahorrar más.

El reto de las 52 semanas y el de los 30 días

- Según RPP (2017), el primero consiste en ahorrar S/1 en la semana #1, S/2 en la semana #2 y así sucesivamente hasta llegar a la semana #52, donde deberás ahorrar S/52. Al final del reto habrías ahorrado S/1378.

- El segundo sigue la misma lógica pero en 30 días, lo que te ayudaría a ahorrar S/465 cada mes.

Ahorrar es importante, pero también es recomendable invertir

- Si bien ahorrar puede ayudarte en el futuro, ese dinero podría perder valor debido a la inflación. De ahí la importancia de invertir para generar una posible rentabilidad.

- Si aportas en una AFP desde hace al menos 5 años, podrías ahorrar e invertir mediante aportes voluntarios sin fin previsional, donde puedes aportar siempre que lo desees para planes ajenos a la jubilación, sin montos mínimos y con libertad de operaciones.

Esperamos que estos métodos para ahorrar te ayuden a alcanzar tus metas financieras. Sabemos que lo puedes lograr con organización y constancia.

Febrero 26th, 2021 by Habitat

Si una de tus metas es mejorar la administración de tu dinero, te traemos 7 consejos de finanzas personales que podrían ayudarte a lograrlo y construir así una vida mejor.

1- ¿Cómo administrar tus finanzas personales? Planifica tus ingresos y gastos

Arma un presupuesto con información detallada sobre tus ingresos y gastos. Así priorizarás lo que necesitas (alimentos, salud, etc.) por sobre lo que solo te genera placer (entretenimiento, comida chatarra, etc.). La idea es que al final de cada mes tengas excedentes que te permitan ahorrar.

- Si necesitas usar tu tarjeta de crédito, Jorge Carrillo, experto en finanzas, recomienda emplearla para los gastos del día a día y dejarla en cero al llegar la fecha de pago, pues así te ahorrarías los intereses. (RPP, 2020)

2- Que ahorrar se vuelva un hábito

- Elaine King, experta internacional en finanzas familiares, aconseja ahorrar por lo menos un 10% de tus ingresos mensuales (Gestión, 2019), lo cual es importante para perseguir futuros proyectos o tener un soporte económico si te recortan el sueldo, pierdes tu empleo u ocurre alguna emergencia.

- Pero si está en tus posibilidades, Business Insider (2020) recomienda seguir la regla 50/30/20: 50% para gastos indispensables, 30% para gastos variables (ropa, ocio, etc) y un 20% para el ahorro.

3- Si vas a endeudarte, que sea en la moneda de tu sueldo

- Si a pesar de seguir un presupuesto detallado e incluso ahorrar, necesitas recurrir a un crédito, procura que no sea en una moneda diferente a la de tus ingresos. Esta recomendación es de Jorge Carrillo, docente de Pacífico Business School. (Gestión, 2020)

- La razón es sencilla: si ganas en soles, pero te endeudas en dólares, la inestabilidad o volatilidad de los mercados podría hacer que el tipo de cambio suba y te dificulte pagar la deuda.

4- Paga tus deudas con el método de la “avalancha” o “bola de nieve”

- Si ya tienes deudas, Greg Mahnken, analista crediticio de Credit Card Insider, propone pagarlas como una “avalancha” o “bola de nieve”. La primera consiste en comenzar por la deuda con intereses más altos y terminar con la de intereses más bajos, mientras que la “bola de nieve” funciona a la inversa. (BBC, 2020)

- La “avalancha” tendría como ventaja que evita cargos que acaben con tu dinero y te impidan pagar la deuda. Por su parte, la “bola de nieve” podría ayudarte a pagar deudas más rápido y así darte motivación para continuar.

5- Comparte tus objetivos financieros

- Muchas personas prefieren no contar sus metas a sus familiares, compañeros de trabajo o amigos por vergüenza a que se enteren si no las cumplen.

- Sin embargo, según un estudio de la Universidad Dominicana de California, quien escribe sus metas y comparte sus progresos semanales a sus conocidos, tiene un 33% más de probabilidades de lograr sus objetivos. (BBVA, 2018)

6- Usa parte de tus ahorros para invertir

- Aunque ahorrar es un hábito financieramente responsable, a largo plazo tus ahorros podrían perder valor debido a la inflación. Por ello, es muy importante invertir con el objetivo de generar rentabilidad. Una alternativa son los aportes voluntarios sin fin previsional en una AFP.

- Aunque existen muchas alternativas de inversión en el mercado, es vital que primero investigues lo suficiente sobre ellas, ya que invertir en lo que se desconoce puede llevar a decisiones equivocadas, indica Diego Marrero, gerente de inversiones de AFP Habitat Perú. (Gestión, 2020)

7- Si estás casado(a) o convives, trabaja con tu pareja por una relación financiera saludable

- Juan Camilo González, director de Planeación Financiera & Founder, aconseja que armes con tu pareja un “set de creencias” que les permitan trabajar en sus finanzas siguiendo objetivos en común. (La República, 2020)

- En la misma línea, Gonzales menciona la importancia de una “cita financiera”, donde ambos dialoguen sobre los gastos familiares con una actitud positiva que facilite la toma de decisiones.

Esperamos que puedas aplicar con éxito estos consejos y alcances todas tus metas financieras. ¡Mucha suerte!

Enero 29th, 2021 by Habitat

Si deseas que tu dinero trabaje por ti y genere rentabilidad, es muy importante que dejes de solo ahorrar y comiences también a invertir. En esta oportunidad, te contamos lo que necesitas saber sobre inversiones a corto plazo, inversiones a largo plazo, características, ejemplos, entre otros.

Inversiones a largo plazo y a corto plazo, ¿en qué se diferencian?

Ambos horizontes de inversión tienen sus propias características. Conozcamos las principales de cada una:

Inversiones a corto plazo

- Son aquellas donde se espera obtener ganancias en un futuro cercano, generalmente en un año o menos. Si el tiempo es mayor y oscila entre uno y cinco años, la inversión es considerada de mediano plazo.

- El riesgo de este tipo de inversión tiende a ser bajo, pero su rentabilidad potencial también.

- Otra característica importante de las inversiones a corto plazo es su tendencia a contar con mayor liquidez. Es decir, resulta más rápido y fácil disponer del capital invertido y sus ganancias.

- Un ejemplo de inversiones a corto plazo son los pagarés.

Inversiones a largo plazo

- La rentabilidad se evalúa en un horizonte de tiempo más extenso, por lo general por encima de los cinco años.

- Estas inversiones suelen ser más arriesgadas e inestables, por eso se recomienda al inversor no perder la calma ante desvalorizaciones temporales que podrían darse en el corto plazo, pues lo normal es que los mercados se recuperen.

- Al ser inversiones con un mayor nivel de riesgo, la rentabilidad potencial también podría ser mayor en el futuro.

- Algunos ejemplos de inversiones a largo plazo son la compra de acciones, bonos y los fondos de pensiones.

¿Es mejor invertir a corto o a largo plazo?

Eso depende de cuáles sean tus objetivos y el riesgo que puedas asumir…

- Si buscas satisfacer necesidades más inmediatas como costear un viaje o algún posgrado, invertir a corto plazo puede ser una opción.

- Pero si estás pensando en objetivos más lejanos, como por ejemplo la jubilación, lo ideal sería invertir a largo plazo.

- Según Derenda King, de Urban Wealth Management, si estás invirtiendo —por ejemplo— para la universidad de un hijo que está a varios años de comenzar, podrías invertir a largo plazo asumiendo un mayor nivel de riesgo, pues tendrás más tiempo para recuperarte de la inestabilidad de los mercados. (Forbes, 2020)

Recomendaciones

- Ante todo, nunca es bueno poner todos los huevos en la misma cesta. No olvides diversificar tus inversiones.

- Conoce tu perfil de riesgo. Según Álvaro Aparicio, presidente de Global Securities Colombia, es importante que antes de invertir pienses en hasta cuánto estarías dispuesto a perder (La República, 2020).

- Si inviertes a largo plazo, no te desanimes por resultados desfavorables en el corto plazo, ya que normalmente las desvalorizaciones son solo temporales.

- No inviertas en lo que no entiendas. “Invertir por cuenta propia en un mercado que se desconoce, no necesariamente llevará a tomar las mejores decisiones de inversión”, recomienda Diego Marrero, gerente de inversiones de AFP Habitat Perú. (Gestión, 2020)

Fondos de pensiones, una alternativa de inversión a largo plazo potencialmente rentable

- Construir un fondo de pensiones tiene por objetivo financiar tu jubilación, por lo tanto es una inversión a largo plazo.

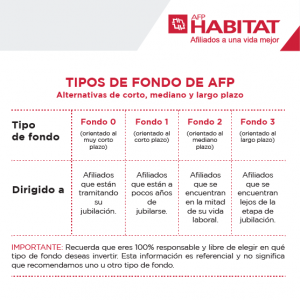

- De acuerdo con tu perfil de riesgo, existen cuatro opciones de inversión o tipos de fondo: Fondo 0 (riesgo mínimo, disponible desde los 60 años), Fondo 1 (bajo riesgo), Fondo 2 (riesgo moderado) y Fondo 3 (alto riesgo).

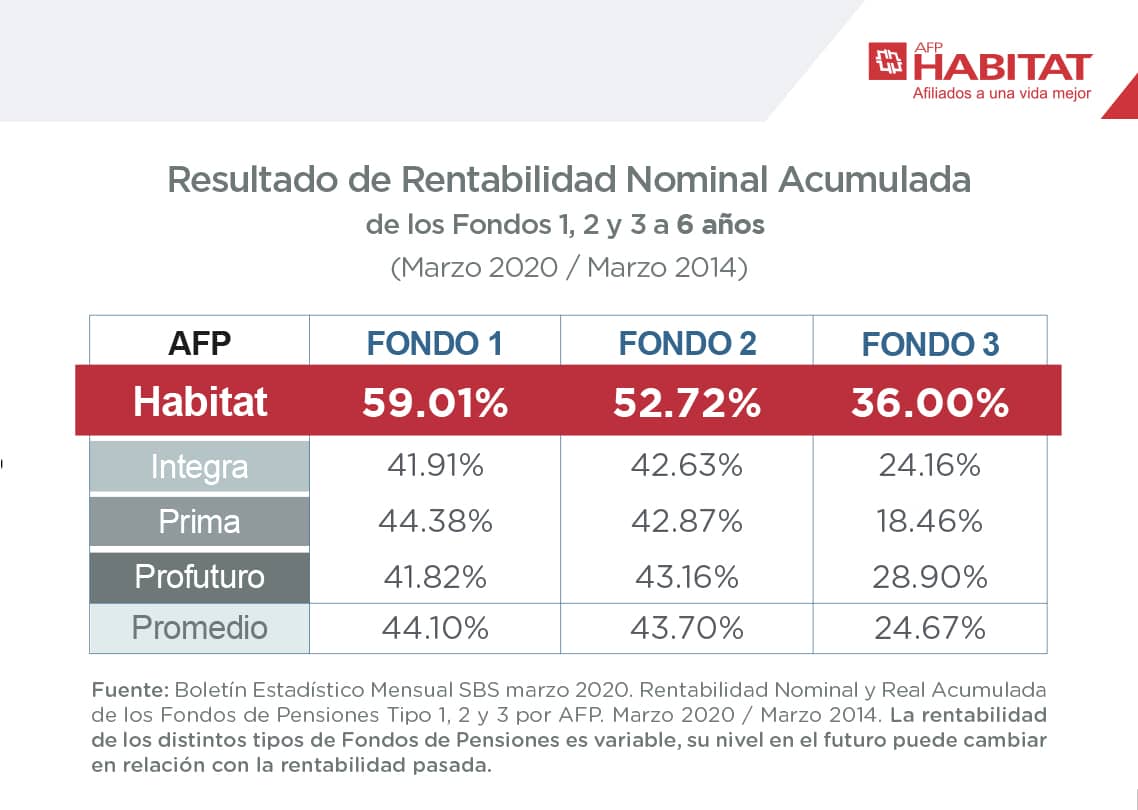

En AFP Habitat lideramos los resultados de rentabilidad a 9 años por la administración de aportes obligatorios.

Abril 23rd, 2020 by Habitat

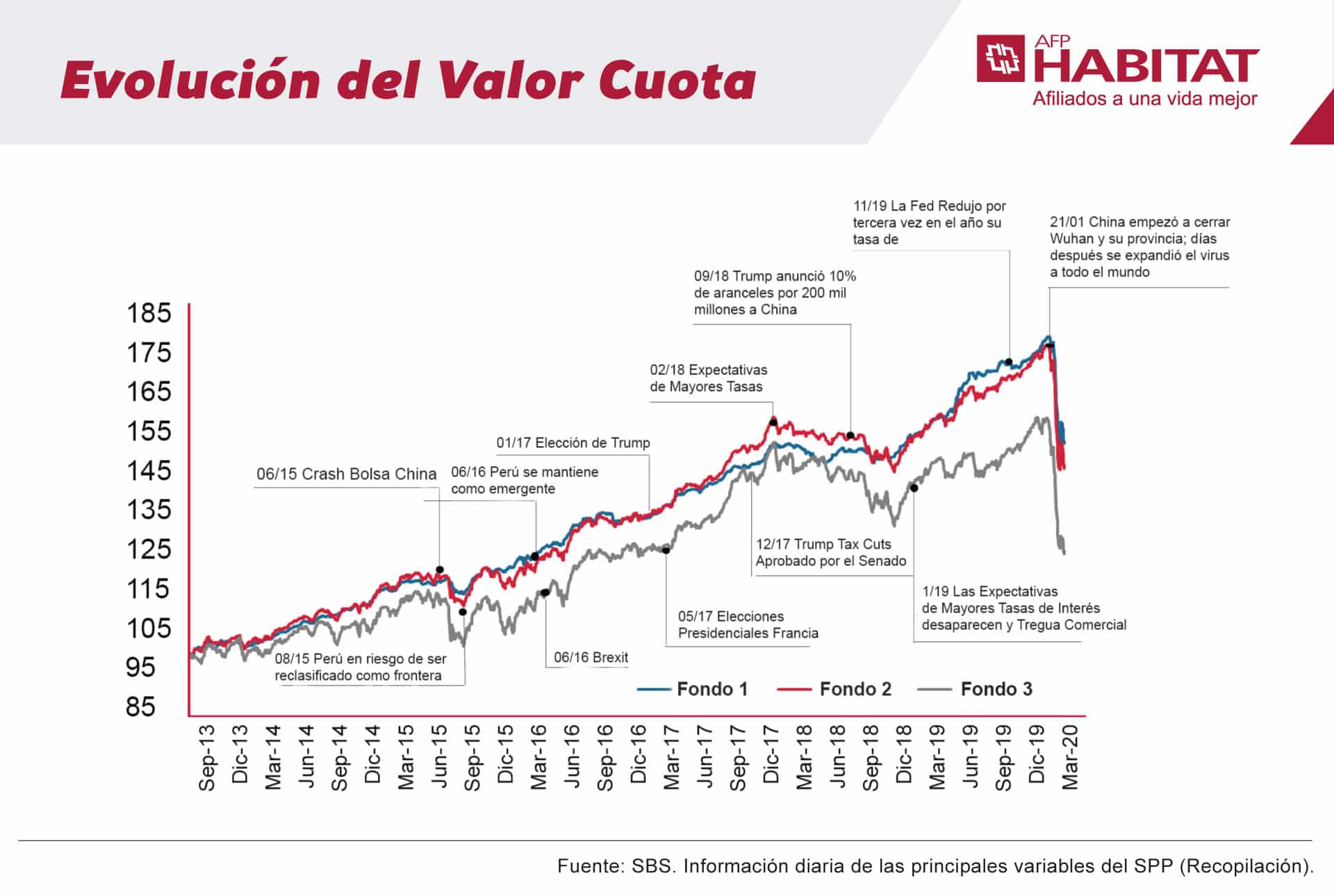

Impacto del COVID-19. Más de 2 millones de personas en el mundo se han infectado con COVID-19 y más de 100 mil víctimas mortales ha dejado esta pandemia al 16 de abril.

Muchos países han aplicado medidas que propicien el distanciamiento social para desacelerar el ritmo de la propagación, lo cual sacrifica empleo y crecimiento en varios sectores.

Mientras se espera el desarrollo de una vacuna o se controla el virus, se están realizando estímulos fiscales y monetarios para reducir el impacto negativo e impulsar el crecimiento.

Impacto del COVID-19 en el mundo

Estados Unidos se ha convertido en el país con mayor número de infectados con un total de 638 mil al 16 de abril. La bolsa de Nueva York retrocedió -12.35%.

La frágil economía de Europa y la gran cantidad de muertes registradas afectaron negativamente el índice bursátil europeo que rindió -14.68%.

China ha logrado controlar los efectos negativos del virus. Las bolsas de Shangai y Tokio retrocedieron -5.73% y -6.81%, respectivamente.

En Perú, Apoyo Consultoría espera un decrecimiento económico alrededor del -5% para este año. Añadiendo la marcada disminución de las cotizaciones de los metales, la Bolsa de Valores de Lima retrocedió -20.96%.

Es probable que lo peor haya terminado

En términos de caídas en los mercados, es probable que lo peor haya terminado.

El 23 de marzo se registró el punto más bajo del S&P 500 (Estados Unidos), el índice bursátil más importante del mundo, dadas las implicancias del coronavirus.

Sin embargo, ha repuntado notablemente. Al 14 de abril, la recuperación fue de 27.29%, casi la mitad de la caída.

La subida se sostiene en tres factores principales:

- La curva de crecimiento de infectados y fallecidos se ha aplanado en casi todos los países.

- Los gobiernos están brindando apoyo sin precedentes en la economía.

- La política de inmovilización social se considera cerca a su fin en muchos países. Medida indispensable para activar la economía.

Falta mucho por recuperar, pero todo indica que lo peor ya quedó atrás.

¿Cómo impacta la crisis por el COVID-19 a los fondos de pensiones?

Al paralizar las actividades económicas, las expectativas en los resultados de las inversiones globales se han desvalorizado temporalmente.

Esto se traslada a tu fondo. En marzo, los rendimientos de los fondos fueron negativos.

A medida que la economía se recupere, el valor de tu fondo también lo hará.

Equipo de inversiones trabajando

En AFP Habitat tenemos un equipo especializado que diariamente monitorea las inversiones, aprovechando oportunidades con retornos a largo plazo que también se pueden presentar durante la crisis económica que estamos afrontando.

Es importante recordar que las crisis son temporales y que la economía siempre tiende a recuperarse.

Inversión con miras a la jubilación

Las inversiones que realizamos son a largo plazo, con miras a tu jubilación. Por esto, para evaluar los resultados de rentabilidad es importante tomar periodos extensos.

Desde que AFP Habitat ingreso al mercado hace aproximadamente 6 años, hemos liderado los resultados de rentabilidad de los fondos. Al cierre del 31 de marzo 2020, los fondos presentan retornos positivos a 6 años.