Mayo 11th, 2023 by Habitat

La pensión de jubilación es el soporte económico que puedes recibir al finalizar tu vida laboral, siempre y cuando hayas aportado a un sistema previsional.

Cámbiate a AFP Habitat aquí

Al jubilarte, ¿quisieras seguir dependiendo de un trabajo o preferirías disfrutar haciendo lo que te gusta? Esta pensión existe para que puedas vivir la jubilación a tu manera, ¡por eso es tan importante!

Imaginamos que deseas la mayor pensión posible en el futuro, por ello te contamos los factores que repercuten en su crecimiento.

Factores que influyen en la pensión de jubilación

Sistema de pensiones al que te afiliaste

- En Perú, existen el Sistema Privado de Pensiones (a cargo de las AFP) y el Sistema Nacional de Pensiones (administrado por la ONP).

- Independientemente de los años aportados, los afiliados a la ONP tienen un tope máximo de pensión, que –a la fecha– es de 893 soles.

- ¡Los afiliados a la AFP no tienen límite! Lo que recibirán dependerá de sus aportes. No lo olvides: mientras más aportes realices, mayor pensión tendrás.

- Conoce todas las diferencias entre la AFP y la ONP.

Constancia de aportes

- Lo ideal es comenzar a aportar desde joven, pues así contarás con más años disponibles para construir tu fondo.

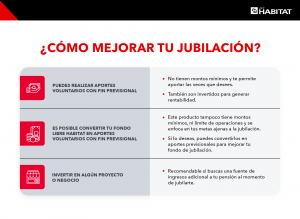

- ¿Te afiliaste a una AFP más tarde de lo que hubieses querido? Puedes complementar tu fondo con aportes voluntarios con fin previsional.

Tu crecimiento profesional

- Mientras mayores habilidades desarrolles, serás más competente en tu trabajo, podrás ascender y percibir mejores sueldos.

- El aporte obligatorio representa solo el 10 % de tu sueldo bruto mensual, por lo que si percibes mejores remuneraciones, mayor será el capital que ingresará a tu fondo de jubilación.

Rentabilidad a largo plazo

- En el SPP tus aportes son invertidos en busca de hacerlos crecer a largo plazo.

- Cada AFP tiene su equipo especializado en inversiones, sus propias estrategias y por ende diferentes resultados.

- Recuerda que la jubilación es un objetivo de largo plazo; por ello, no olvides evaluar la rentabilidad de tu fondo en largos periodos de tiempo.

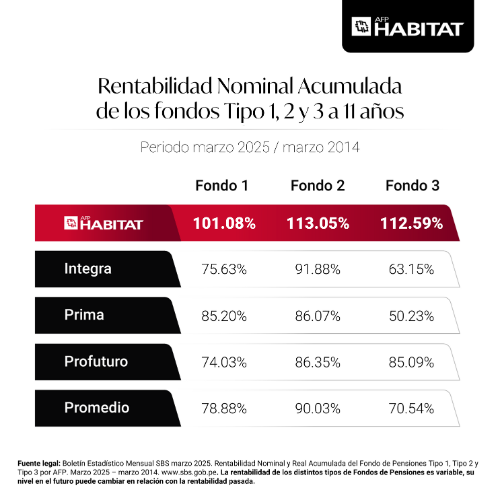

¡Trabajamos día a día para que te jubiles con más! En AFP Habitat, lideramos la rentabilidad a 9 años; es decir, desde que comenzamos operaciones en Perú.

Tipo de fondo

- En las AFP hay cuatro tipos de fondo con diferentes niveles de riesgo, siendo el Fondo 0 (disponible desde los 60 años) el más conservador y el Fondo 3 el más arriesgado.

- Si estás en un fondo conservador, tu capital estaría más seguro ante la volatilidad de los mercados; sin embargo, el potencial de rentabilidad sería menor.

- En cambio, si inviertes en un fondo arriesgado, aunque tu dinero estaría más expuesto a la volatilidad financiera, también tendría una mayor rentabilidad potencial. ¡Tú decides!

- Conoce tu perfil de riesgo y el tipo de fondo que más se adecúa a ti en nuestro test.

Contexto económico

- Como tu fondo se invierte en mercados nacionales e internacionales, las bonanzas y crisis económicas pueden repercutir en la rentabilidad.

- No obstante, en AFP Habitat NO ponemos todos los huevos en la misma cesta, ya que diversificamos la inversiones en diferentes instrumentos financieros dentro del Perú y el mundo.

- De ese modo, minimizamos el impacto de las coyunturas negativas y aprovechamos al máximo las positivas. Te contamos más sobre diversificación en esta nota.

Calcula tu pensión en nuestra calculadora

¡Es muy fácil y rápido! Si aportas en una AFP, puedes estimar tu posible pensión futura de la siguiente manera:

- Visita el home de nuestra web y ve a la calculadora de pensión que se ubica a mitad de la página.

- Coloca tu fecha de nacimiento, selecciona tu sexo, indica tu actual sueldo, pensión deseada y cuánto tienes en tu fondo a la fecha.

- Da clic en Calcular y así obtendrás la estimación.

Al ser solo una estimación y NO una garantía, recuerda que un cambio en las variables o en los mercados financieros puede modificar considerablemente el resultado real.

Te dejamos unos tips para mejorar tu jubilación:

¡Sé más rentable desde hoy con nosotros!

Comenzar a invertir con la AFP #1 en rentabilidad a 9 años es tan sencillo como sacarte un selfie.

Mayo 9th, 2023 by Habitat

Aprende cómo solicitar un crédito en épocas de altas tasas de interés para que puedas pagarlo sin pasar apuros.

Cámbiate a AFP Habitat aquí

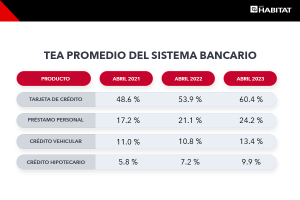

Uno de los efectos de la alta inflación en la que vivimos es la subida de tasas interés de los créditos, que es promovida por los Bancos Centrales.

Con esta medida, se busca desincentivar el crédito y, con ello, que haya menor demanda para que los precios bajen en el corto plazo.

En este cuadro podemos ver cómo han subido las tasas de los principales productos crediticios en los últimos años:

Dada esta coyuntura, te compartimos algunas recomendaciones por si necesitas solicitar un crédito.

Solicita deuda buena

Solicitar un crédito no siempre debe ser malo. Las personas necesitamos de los créditos para comprar cosas o cubrir obligaciones que realmente necesitamos y que no podemos afrontar con nuestros ahorros. Para ello, es necesario que tengas claro cuál es tu presupuesto personal y que sepas identificar en qué nivel se encuentran tus finanzas personales.

Sobre todo hoy en día, es importante que si tomas un crédito, sea por algo muy importante que no puedes postergar. Si ves que puedes esperar, es mejor que así lo hagas, porque las tasas bajarán en la medida en la que la inflación disminuya.

Una deuda también puede ser vista como algo positivo si se paga sola porque el activo físico o intelectual que adquirimos nos hará generar mayores ingresos en un futuro que la deuda total. Por ejemplo, endeudarnos para nuestra educación o para un negocio que ya tenemos analizado y validado en el mercado, nos debe permitir generar mayores ingresos.

También está bien endeudarnos si es que compramos un activo que nos ayuda a generar ingresos (por ejemplo, una tienda comercial para alquilar), o que conocemos que aumenta su valor en el tiempo (por ejemplo, una colección especial de Funkos).

Busca las mejores condiciones

Debemos tener mucho cuidado al solicitar un crédito para que podamos pagarlo sin pasar apuros más adelante. Lo más importante del crédito es la tasa a pagar por lo que debemos buscar que sea la menor posible.

Para ello, debemos pedir la evaluación de distintos bancos y compararlos en términos de la TCEA (tasa de costo efectiva anual), ya que incluye el costo total que debes pagar por el crédito por concepto de intereses, comisiones y seguros.

Otro factor importante es el valor de la cuota. Esta no debe superar el 35% del ingreso neto porque caso contrario puede afectar a tus finanzas. Por ello, busca un plazo conveniente que te permita pagar la deuda en el menor tiempo posible sin afectar tu mes a mes.

Por último, es importante que toda deuda que tomemos sea en la misma moneda en la que generemos ingresos, ya que de esa forma eliminamos el riesgo del tipo de cambio.

Evalúa disminuir el crédito

Una vez que tengas el crédito, trata de salir lo más rápido de él o reduce su tasa de interés, considerando el contexto de altas tasas. Si cuentas con un excedente considera hacer prepagos a la deuda. Si estás buscando bajar la deuda de manera más rápida y pagar menos intereses en el tiempo, te conviene reducir el plazo. Si buscas tener más liquidez mes a mes o te está costando pagar las cuotas, te conviene reducir la cuota.

En el caso de la compra de deuda, siempre puedes solicitar a otro banco que compre la deuda a una menor tasa de interés. Esto será más fácil de hacer, en la medida en que disminuya la inflación y, con ella, las tasas de interés.

Si estás interesad@ en tener un buen manejo de tus finanzas personales, te invitamos a leer este artículo.

Mayo 8th, 2023 by Habitat

Hasta hace poco existían solo cuatro modalidades de pensión en el Sistema Privado de Pensiones; sin embargo, el pasado 18 de abril de 2023, se promulgó la Ley N° 31670, que crea la pensión mínima AFP y promueve los aportes voluntarios. Te contamos lo que necesitas saber al respecto.

Cámbiate a AFP Habitat aquí

¿Qué es la pensión mínima AFP y en qué consiste?

Es una nueva modalidad de pensión de jubilación, creada bajo el nombre de Pensión Mínima Objetivo (PMO), que permite plantearte un monto determinado de pensión como meta al momento de jubilarte (65 años).

Si buscas que tu calidad de vida sea similar o mejor a la actual al finalizar tu vida laboral, ¡este tipo de pensión es para ti! Se caracteriza por:

- Es voluntaria, así como las otras modalidades de pensión.

- Consiste en fijarte una pensión mínima que sea igual o superior a la canasta básica de consumo, cuyo valor es determinado por el INEI.

- Al establecer una pensión mínima, tu AFP deberá informarte sobre el saldo que necesitarás ahorrar en tu fondo para hacer posible dicha pensión, además de actualizarte periódicamente sobre cuánto te falta para llegar a dicho saldo.

- Cuando alcances la meta de ahorro que permita pagar tu pensión mínima, deberás seguir realizando tus aportes obligatorios con normalidad hasta el día de tu retiro.

- Puedes cambiar el monto de tu pensión mínima cuando lo requieras, ya sea que decidas reducirla o tengas una meta de ahorro más ambiciosa para tu jubilación.

¿Y qué pasa con el excedente?

A partir de los 65 años y tras alcanzar el monto necesario para financiar tu pensión mínima, obviamente podrás disponer del excedente que se genere por tus aportes posteriores, a través de las siguientes maneras:

- Trasladando el excedente a tu cuenta de aportes voluntarios sin previsional, donde tendrás libertad para hacer retiros cuando quieras.

- Emplearlo para emitir garantías negociables bajo un plazo de vencimiento de 2 años, desde su emisión.

¿En qué casos se anula la modalidad de pensión mínima?

Si estableciste una pensión mínima AFP como meta para tu jubilación, recuerda que esta decisión puede anularse en cualquiera de estas situaciones:

Recomendaciones para lograr tu Pensión Mínima Objetivo (PMO)

- Si buscas llegar más rápido a tu meta de pensión mínima, puedes complementar tu fondo de jubilación con aportes voluntarios con fin previsional y sin fin previsional. La decisión es tuya.

- Revisa la rentabilidad de las AFP y elige la que mejores resultados tenga a largo plazo. En AFP Habitat, somos líderes en un periodo de 9 años; es decir, desde nuestra llegada al Perú

Ten en cuenta que realizar un retiro extraordinario o acceder al retiro del 25% del fondo para vivienda podrían dificultar que llegues al saldo suficiente para tu pensión mínima.

¿Necesitas más información sobre la pensión mínima AFP? Te estaremos brindando mayores detalles próximamente a través de nuestra web, redes sociales y/o correo electrónico.

¿Por qué invertir para alcanzar tu pensión mínima en AFP Habitat?

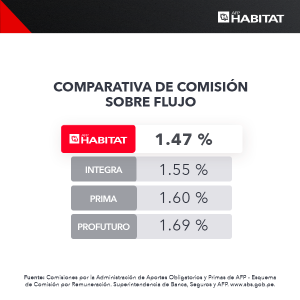

- No solo lideramos los resultados de rentabilidad a largo plazo, también cobramos la comisión sobre flujo o sobre el sueldo más baja del mercado.

- Somos la AFP #1 en servicio según el índice Best Customer Experience de IZO; desde donde estés, te brindamos una atención ágil, rápida y 100% digital desde nuestros canales remotos.

Si ya tomaste la decisión, cambiarte a AFP Habitat es tan sencillo como sacarte un selfie, ¡compruébalo en el botón de abajo!

Abril 24th, 2023 by Habitat

Aprende cómo hacer un presupuesto personal para ordenar tus finanzas y lograr las metas que más quieres.

Cámbiate a AFP Habitat aquí

Ya todos hemos escuchado lo importante que es tener un presupuesto personal en nuestras finanzas pero realmente pocos lo hacen cada mes. Quizás tú lo hayas intentado en algún momento con alguna plantilla de Excel o alguna app para registrar gastos y terminaste abandonando el proceso porque te pareció tedioso hacerlo.

La verdad es que un presupuesto personal no tiene como objetivo principal registrar gastos. El objetivo principal es ayudarte a lograr los ahorros que necesitas para tus metas y darte la tranquilidad de tener el control de tus finanzas para asumir tus gastos sin mayor culpa. Teniendo visibilidad de tus finanzas en un presupuesto personal, vas a gastar más inteligentemente o -incluso- a darte cuenta que necesitas aumentar ingresos si es que en verdad quieres lograr lo que te propongas.

Por ello, revisaremos una guía de 4 pasos para que aprendas a realizar tu presupuesto personal:

1) Define metas que te mueven

Identifica metas que te motiven, como la compra de un producto que necesitas, un viaje, la inicial de un depa o auto, una inversión a largo plazo o hasta la creación de un fondo de emergencias que te dé la tranquilidad para afrontar cualquier gasto imprevisto.

Si eres independiente, considera también gastos extraordinarios que ocurren en fechas o meses especiales, o gastos fijos semestrales o anuales (los dependientes pueden afrontarlos con sus gratificaciones o CTS). Ya identificadas estas metas, calcula el ahorro mensual que deberías hacer para lograrlas en un plazo realista y con ello tendrás tu objetivo de ahorro mensual.

2) Identifica tus ingresos y gastos

Mapea los ingresos y gastos por categorías, tanto fijos como variables, que ocurren en un mes regular. Tus ingresos ya los conoces, pero en el caso de que sean variables, considera el promedio de los últimos 6 meses.

Tus gastos fijos también los conoces: son esos gastos necesarios que haces todos los meses. En el caso de los gastos variables, puedes tomar en cuenta lo que ocurrió el último mes revisando tus estados de cuentas, boletas o transferencias por apps (¡siempre pon una descripción cuando hagas una transferencia!) y validando que reflejen lo que ocurriría en un mes promedio.

Aquí te dejamos un ejemplo de lo que podrían ser tus gastos mensuales y variables de cada mes.

3) Cuadra el presupuesto para lograr el objetivo de ahorro mensual

Para lograr tu meta de ahorro quizás debas reducir gastos. Empieza poniéndote un límite de gasto realista pero retador en 1 o 2 categorías, donde seas consciente de en qué te excedes gastando, y haz un seguimiento semanal para validar que vas en línea con este objetivo. Si no llegas reduciendo gastos, considera oportunidades para mejorar tus ingresos.

Revisa tus talentos, experiencia y conocimiento, o algún modelo de negocio que funcione para, sobre eso, empezar a generar ingresos. Si aún ves que con esto no alcanza, sincera el presupuesto o plazo para las metas, o prioriza las más importantes, de tal forma que llegues a cumplir con el objetivo de ahorro mensual.

También puedes revisar nuestro artículo para mejorar tu salud financiera.

4) Mantén siempre actualizado tu presupuesto personal

Ten el hábito de actualizar todos los meses tu presupuesto personal para mapear que hayas cumplido con tu objetivo de ahorro a partir de los ingresos y gastos reales que se dieron.

Lo mejor es separar el dinero ni bien recibas tus ingresos en una cuenta aparte, porque si se quedan en tu cuenta principal puede que te los gastes.

Si ves que fue difícil sobrellevar los gastos con el dinero que te quedó, actualiza el plan del punto anterior. La idea es que te sientas cómodo(a) con tu presupuesto para tener un balance entre cumplir con las obligaciones del mes y ahorrar para las metas que más quieres.

Abril 21st, 2023 by Habitat

En AFP Habitat no solo estamos comprometidos con la futura jubilación de nuestros afiliados, sino también con el porvenir de nuestro planeta. Por eso, hoy te contamos nuestras acciones de responsabilidad ambiental.

Cámbiate a AFP Habitat aquí

Responsabilidad ambiental en AFP Habitat: Nacho el Tacho

¿Sabías que en nuestro país hay una gran oportunidad para el reciclaje? Según el Ministerio del Ambiente, en Perú se generan 21 mil toneladas de residuos sólidos al día, de los cuales el 20.8% son aprovechables.

Asimismo, de acuerdo con Ocean Conservancy, organización sin fines de lucro, las playas locales son las más contaminadas de Sudamérica y el mundo a causa de residuos sólidos.

¡Esta preocupante realidad no nos deja indiferentes! Por ello, desde 2016, implementamos campañas para recolectar desperdicios de las playas y en 2019 marcamos un hito importante en estas iniciativas: nace Nacho el Tacho.

¿Qué hace Nacho?

- Nuestro ecoinfluencer promueve buenos hábitos en favor del medio ambiente, principalmente el reciclaje, a través de su perfil de Instagram. ¡Síguelo, tiene contenido educativo y divertido para ti!

- Cada verano, a través de simpáticos tachos, visita las principales playas de la capital como Punta Hermosa, Barranco y Miraflores, para recolectar botellas de plástico, latas de metal o aluminio, además de tapas de metal o plástico.

- Este verano 2023 formó parte de la campaña “Guardianes del reciclaje”, donde estuvo en San Bartolo y Ancón, así como por primera vez en el emblemático balneario de Agua Dulce en Chorrillos.

- Desde su creación hasta la fecha, y gracias al apoyo de todos los veraneantes, Nacho el Tacho ha logrado recolectar más de 600 toneladas de residuos reciclables en las playas limeñas.

- Estos residuos reciclables fueron tratados por nuestros aliados de la ONG Ciudad Saludable, lo que proporcionó una fuente de ingresos para sus recicladores formales.

Otras acciones de responsabilidad ambiental: Ahorramos papel para salvar árboles

- ¿Sabías que se talan un promedio de 17 árboles para elaborar una tonelada de papel? En AFP Habitat buscamos proteger los pulmones de nuestro mundo.

- Por ello, hemos digitalizado la mayoría de nuestros trámites. De esa manera, ahorramos papel y agilizamos nuestros procesos para la comodidad de nuestros afiliados.

- Por ejemplo, el traspaso desde otra AFP hacia AFP Habitat es 100% digital y se confirma con una firma biométrica facial, la cual también usamos para firmar diversos documentos dentro de nuestras agencias.

- Tenemos un espacio privado para nuestros afiliados llamado Mi Habitat Digital, donde, entre todas sus funciones, se puede tramitar la jubilación y otros beneficios del Sistema Privado de Pensiones de manera completamente virtual.

- En nuestra web contamos con una folletería digital con temas de interés sobre las AFP como los tipos de fondo, tipos de jubilación, aportes voluntarios, modalidades de pensión, entre otros.

- La folletería digital también está presente en las zonas de autoatención dentro de nuestras agencias, a través de códigos QR que le permiten a nuestros afiliados acceder a información detallada de las AFP sin consumir papel.

¡Tú puedes formar parte del cambio!

Si inviertes con nosotros, nuestra atención digitalizada te ayudará a ahorrar papel en beneficio del medio ambiente. Recuerda que somos líderes en rentabilidad en un periodo de 9 años; es decir, desde que llegamos al Perú.

Si ya lo decidiste, realizar tu traspaso a AFP Habitat será tan fácil y rápido como tomarte un selfie. ¡Solo necesitarás tu firma biométrica facial para confirmar tu solicitud!

Abril 14th, 2023 by Habitat

Revisa estos 5 tips para mejorar tu salud financiera. Ahorra, invierte y gestiona tus deudas para alcanzar tu libertad financiera

Cámbiate a AFP Habitat aquí

Hay 2 reglas que debemos cumplir si queremos mejorar nuestra salud financiera: gastar menos dinero del que gastas y hacer que tu dinero trabaje por ti. La primera está relacionada al ahorro, y la segunda, a la inversión. Ahorrar e invertir nos va a dar la salud financiera que es esa sensación de poder cubrir nuestras obligaciones mes a mes, y a su vez, poder lograr las metas que más queremos más adelante.

Lamentablemente, hoy en el Perú, el 59 % gasta más de lo que gana y hay poca cultura de inversión en el Perú donde, por ejemplo, sólo 6 % de mayores de edad invierte en bolsa, mientras que en Estados Unidos lo hace el 58%. Por eso, queremos darte algunos tips para que encamines tus finanzas personales.

Los cuatro primeros están relacionados al ahorro y el último a la inversión.

Define metas que involucren dinero y que te motiven

Las metas claras son las que sabemos que nos harán sentir realizados si las llegamos a cumplir. Puede ser la compra de un bien, tener un fondo de emergencia, vivir una experiencia como un viaje o tener la inicial para comprar un auto o depa. Define un presupuesto y plazo realista que necesitas para cada meta y calcula el monto mensual que ahorrarás. Puedes declararlas en un vision board, en el fondo de pantalla de tu celular o laptop, o contándole a tu círculo cercano para que tengas siempre presente que el esfuerzo y ahorro que estás haciendo cada mes tiene mucho sentido.

Lleva un presupuesto personal

Con esta herramienta podrás ordenar tus finanzas para generar los ahorros que necesitas para lograr tus metas. Requiere una actualización mensual para registrar tus ingresos y gastos fijos y variables, así como validar el ahorro para tus metas, importante para tu salud financiera. No debe llevarte más de hora y media poder actualizar tu presupuesto personal cada mes, así que encuentra el momento adecuado para que lo hagas. Te dejamos más información aquí.

Haz un buen uso de la tarjeta de crédito

Seguro has escuchado malas experiencias de personas con tarjetas de crédito, pero es tan solo una herramienta: para quien no la sabe usar puede ser perjudicial, pero si la usas correctamente te permitirá ahorrar.

Para ello, evita gastar más de lo que está dentro de tus posibilidades para que puedas pagar todo lo consumido antes de la fecha de pago y no generar intereses, ya que es el producto crediticio más caro; y aprovecha los programas de recompensas con los cuales acumulas puntos para canjear o millas para viajar que significan un ahorro de dinero.

Toma un crédito sólo si realmente lo necesitas

Estamos en una coyuntura de tasas altas de interés en créditos, por lo tanto, evalúa tomar uno únicamente para algo muy importante e impostergable que no puedas cubrir con tus ahorros. La cuota de un crédito no debe superar el 35 % de tus ingresos netos y aún teniendo el crédito debes ahorrar por lo menos un 10 % para tus metas y salud financiera.

Haz que tu dinero rinda por encima o cerca a la inflación

El año 2022 cerró con una inflación de 8.5 %, por lo tanto, no se recomienda que tus ahorros se queden en la cuenta de un banco grande como la mayoría lo hace. Hay cuentas de ahorro que pagan 7 % de tasa anual como también puedes encontrar oportunidades de inversión que superen a la inflación, que debes evaluar según tu perfil de riesgo, capital y horizonte de inversión.

Una de las alternativas para hacer crecer tus ahorros es invirtiendo y una buena alternativa es Fondo Libre Habitat, para mayor información da clic aquí.

Abril 11th, 2023 by Habitat

“¿Qué AFP me conviene?” es una pregunta que podrías hacerte al pensar en las 4 administradoras que existen en el Sistema Privado de Pensiones. Hoy te contamos los aspectos que debes considerar para tomar una decisión informada.

Cámbiate a AFP Habitat aquí

1- ¿Qué AFP me conviene? La que genere mayor rentabilidad a largo plazo

- La jubilación no es un objetivo que se cumpla ahorrando solo por unos días, semanas o meses, sino que toma, en realidad, varios años.

- Una meta así de importante necesita una visión de largo plazo al invertir; por ello, la rentabilidad de las AFP debe evaluarse a través de los años y no en periodos cortos de tiempo.

- Habitat es la AFP que ha demostrado mayor consistencia en liderazgo desde que inició operaciones hace 9 años. Conoce más de nuestras inversiones y resultados en nuestra zona de Rentabilidad.

2- Te conviene la AFP que brinde un servicio más ágil y rápido

- Porque hay tantos pendientes y tan poco tiempo, una AFP debe ser capaz de atender tus consultas y realizar tus operaciones desde donde estés, en cualquier momento del día y sin papeleos.

- ¡En AFP Habitat contamos con canales de atención 100 % digitales! Por ejemplo, puedes escribirle al chatbot Habi tanto en nuestro Facebook Messenger como en WhatsApp, o realizar operaciones en línea como afiliado (cambio de fondo, aportes voluntarios, trámites de jubilación, etc.) en Mi Habitat Digital.

- Además, contamos con un Contact Center (llama al 01 230-2200 desde Lima o al 0801-14-224 desde provincias) y agencias en Lima, Trujillo, Piura y Arequipa.

- Y no solo eso, puesto que también implementamos la firma biométrica facial para que nuestros afiliados ahorren tiempo en sus operaciones virtuales y eviten usar papel en las presenciales, beneficiando así al medio ambiente.

- Este compromiso por innovar constantemente permitió que Habitat sea reconocida como la AFP con Mejor Experiencia del Cliente en Perú por cuatro años consecutivos, gracias al índice BCX de Izo, el estudio más importante sobre experiencia del cliente en las empresas iberoamericanas.

3- Busca la AFP que cobre una menor comisión

- Todas las AFP cobran uno de dos tipos de comisión por administrar los fondos de sus afiliados: comisión sobre flujo (descuento sobre el sueldo bruto mensual) o comisión anual sobre saldo (descuento sobre el fondo anual), anteriormente llamada comisión mixta.

- Si te afiliaste al Sistema Privado de Pensiones antes del 01 de febrero de 2013, pagas comisión sobre flujo, siempre y cuando hayan confirmado seguir pagando esta comisión.

- En AFP Habitat cobramos un porcentaje de comisión sobre flujo más bajo que otras AFP.

4- Y averigua si tiene un sólido respaldo económico e internacional, ¡una AFP así te conviene realmente!

- Una AFP con excelente servicio y resultados no puede estar sola, debe tener a reconocidas organizaciones detrás.

- En el caso de AFP Habitat, nuestra sociedad matriz, AFP Habitat Andina S.A., cuenta con dos accionistas de prestigio a nivel regional y global.

- Por un lado, está Prudential (Estados Unidos), con más de 140 años de trayectoria en inversiones, seguros de vida y pensiones, cuya presencia se extiende por América, Europa y Asia.

- Por otro, tenemos a Inversiones La Construcción, el grupo de inversionistas más importante de Chile y con operaciones tanto en Perú como en Colombia.

Si ya te decidiste, cambiarte a AFP Habitat es fácil y rápido.

¡Tanto como tomarte un selfie! Solo da clic al botón de abajo, llena la breve solicitud y confírmala con una firma biométrica facial.

Abril 11th, 2023 by Habitat

Como afiliado(a) al Sistema Privado de Pensiones tienes un CUSPP, ¿sabes qué es, qué significa y para qué sirve? Te contamos lo que debes saber sobre él, además de otros términos importantes dentro de las AFP como AFPnet, clave web, tipo de fondo, rentabilidad y más.

Cámbiate a AFP Habitat aquí

¿Qué es CUSPP?

Son las siglas de Código Único de Identificación del Sistema Privado de Pensiones y sirve para diferenciar a los afiliados a las AFP. Tiene las siguientes características:

- Está formado por letras y números.

- No es creada por el aportante, sino que se genera automáticamente tras la afiliación.

- Es inmutable en el tiempo, es decir, tu CUSPP no se modifica así en el futuro decidas cambiarte de AFP.

- Permite realizar diversos trámites en tu AFP.

No sé cuál es mi CUSPP, ¿dónde puedo revisarlo?

Puedes consultar tu CUSPP de dos maneras:

- En el sitio privado de la AFP donde aportes. Si estás en AFP Habitat, puedes consultar tu CUSPP en tu Estado de Cuenta. Revísalo en “Mi Habitat Digital”.

- Consultando tu situación previsional en la SBS. Tu CUSPP será la combinación de números y letras que verás en “Código de afiliado”.

Otros términos importantes asociados a las AFP

AFPnet

- Plataforma gratuita que la Asociación de AFP pone a disposición de los empleadores para que puedan afiliar a sus colaboradores al Sistema Privado de Pensiones.

- Con AFPnet los empleadores también pueden preparar, declarar y pagar de forma más fácil y rápida las planillas de todos sus aportantes.

- Si eres afiliado(a) independiente o deseas hacer aportes voluntarios, puedes registrarte en esta plataforma para pagar tus aportes.

Clave web

- Es la clave con la que puedes acceder al sitio privado de tu AFP.

- “Mi Habitat Digital” es el sitio privado de AFP Habitat, donde nuestros afiliados pueden revisar la evolución de su fondo en su Estado de Cuenta, actualizar sus datos, cambiar de tipo de fondo, hacer aportes voluntarios sin fin previsional, entre otros trámites.

- Si eres afiliado(a) y no sabes tu clave web para ingresar a “Mi Habitat Digital”, haz clic aquí y sigue el proceso.

Tipos de fondo

- Son alternativas de inversión dentro de las AFP que se diferencian entre sí por su nivel de riesgo y potencial de rentabilidad.

- Existen cuatro tipos de fondo: Fondo 0 (ultraconservador, disponible desde los 60 años), Fondo 1 (conservador), Fondo 2 (moderado) y Fondo 3 (arriesgado).

- El Fondo 2 es el tipo de fondo donde se encuentra el 90% de afiliados al SPP al 11 de diciembre de 2020, según la Asociación de AFP.

Rentabilidad

- Es el rendimiento de las inversiones que realiza la AFP.

- La rentabilidad de los fondos de pensiones administrados por las AFP debe evaluarse en el largo plazo, recomendablemente a partir de un año.

- En el corto plazo la rentabilidad puede verse afectada por coyunturas desfavorables, pero las AFP superaron varios de estos episodios a lo largo de su historia, de acuerdo con un comunicado de la SBS en 2020.

Cámbiate a AFP Habitat aquí

Comisión sobre flujo y comisión mixta

- La comisión es el pago que recibe tu AFP por invertir tu fondo en busca de generar rentabilidad para ti a largo plazo. Hay dos tipos de comisión: mixta y sobre flujo.

- La comisión mixta cobra un porcentaje mensual de tu sueldo bruto y uno anual de tu fondo (ver porcentajes por AFP), mientras que la comisión sobre flujo solo toma un porcentaje mensual de tu sueldo bruto.

Valor cuota

- Es la unidad de medida de tu fondo de pensiones.

- Puede mantenerse, valorizarse o desvalorizarse día a día (como, por ejemplo, también lo hace el dólar), según factores como la coyuntura económica o el tipo de fondo donde inviertas.

Si deseas conocer más sobre las AFP, te invitamos a leer 7 cosas que quizá no sabías sobre ellas.