Abril 16th, 2020 by Habitat

Si eres responsable en tus finanzas, lo normal es que ahorres para tu futuro. Sin embargo, ¿sabías que la inflación podría perjudicarte a largo plazo? Te contaremos qué es la inflación en economía, cómo afecta tu dinero y qué puedes hacer al respecto.

¿Qué es la inflación en economía?

- Es el aumento generalizado de los precios de los bienes y servicios a través del tiempo (normalmente un año), trayendo como consecuencia que el dinero pierda su valor.

- Por ejemplo, con S/100 podías comprar más productos hace diez años que ahora. De igual forma, esa cantidad de dinero te alcanzará para comprar más cosas hoy que en los próximos años.

- Es un fenómeno que se da en casi todas las economías del mundo, pero no al mismo nivel. Por eso, lo ideal es tener la inflación controlada y en niveles bajos.

- La inflación se mide con el Índice de Precio al Consumidor (IPC), que sigue las variaciones en los precios de bienes y servicios de una canasta familiar.

¿Cómo afecta la inflación económica a mis ahorros?

- Tus ahorros valen menos cada año; eso significa que mientras más tarde los uses, menos cosas podrás adquirir con él.

- Lo que tienes destinado para tus gastos habituales también pierde valor, ocasionando que cada vez gastes más para adquirir lo mismo y que se vuelva más difícil ahorrar dinero.

¿Por qué ocurre la inflación económica?

Se da por diversos motivos. Entre ellos tenemos:

- Por ley de oferta y demanda: Si la necesidad de adquirir bienes y servicios sobrepasa las capacidades de producción e importación, los precios aumentarán.

- Por costes: Ocurre cuando se eleva el costo de las materias primas (petróleo, cobre, energía, etc). Bajo este escenario, el productor aumentará sus precios para no afectar sus ganancias.

- Por autoconstrucción: Cuando se sabe que los precios subirán mucho en un futuro cercano, los aumentos se hacen poco a poco desde ya, con el fin de disminuir su impacto en la población.

- Por un círculo vicioso: En países con alta inflación, es común que los trabajadores exijan aumentos de sueldo para compensar la subida de precios, lo que a su vez provoca que los empresarios suban los precios de sus productos y servicios.

- Por déficit del gobierno: Se suele dar ante un déficit fiscal, donde el gobierno busca financiarlo endeudándose, ya sea reduciendo las reservas internacionales o imprimiendo dinero.

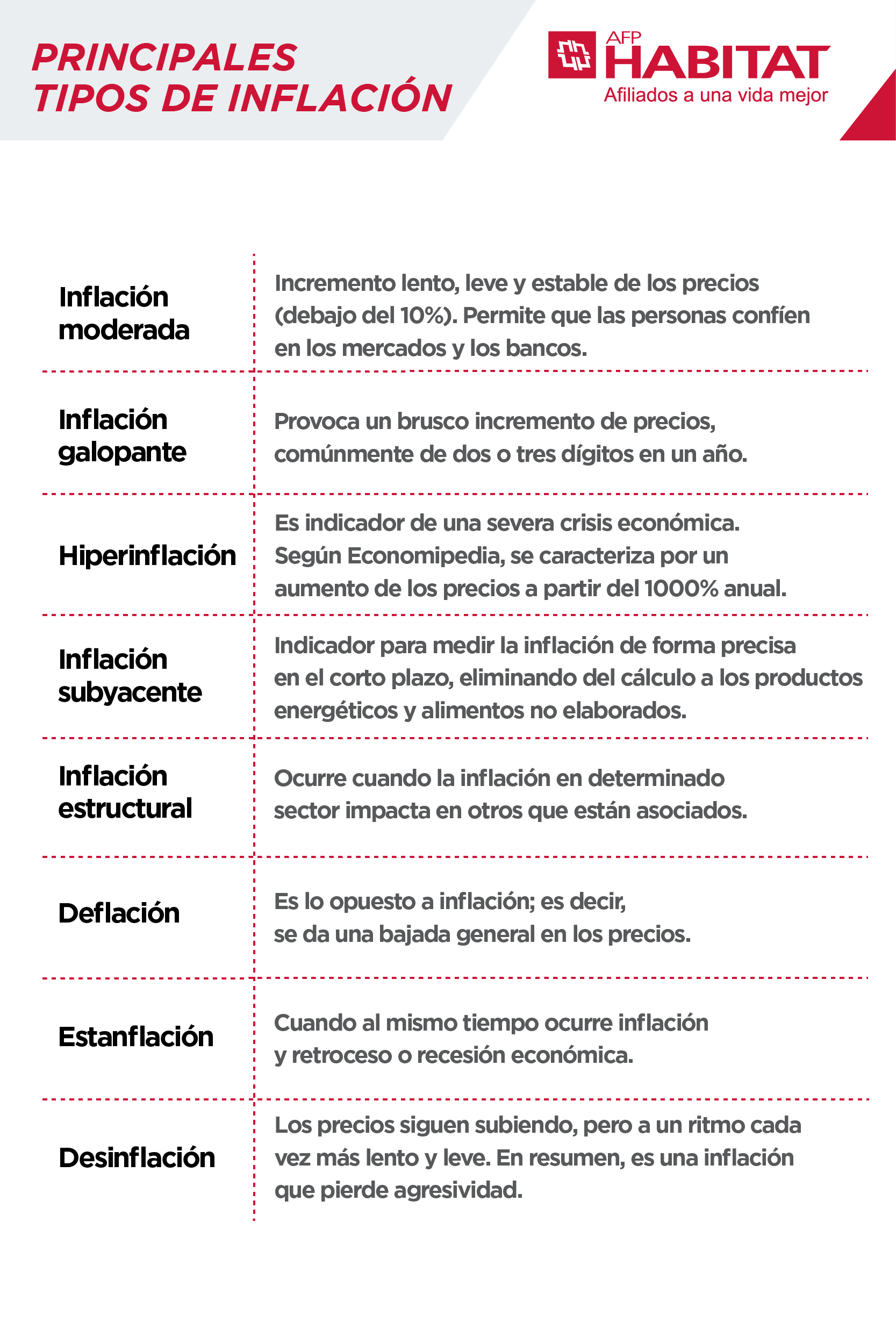

¿La inflación económica es siempre mala?

No mientras se tenga controlada. Aunque no lo creas, una inflación leve y sostenida presenta ciertas ventajas:

- Las personas preferirán consumir ahora. Gracias a ello, el dinero se mantiene circulando, lo cual es fundamental para nuestro sistema económico.

- Si no existiera inflación, la gente postergaría muchas de sus compras. Ese menor consumo provocaría que los precios bajen (deflación) para tratar de incentivarlo, pero a costa de que el crecimiento económico del país sea más lento.

Hay que destacar que la inflación se considera positiva cuando se mantiene alrededor del 2% anual.

¿Qué puedo hacer ante la inflación? Invertir

Ahorrar es muy bueno, pero también es importante invertir, no solo para compensar la inflación, sino además con el objetivo de generar rentabilidad.

Es cierto que toda inversión tiene el riesgo de sufrir pérdidas, pero a largo plazo podría funcionar muy bien si se invierte con inteligencia y diversificación.

Aportes voluntarios AFP como oportunidad de inversión

Marzo 16th, 2020 by Habitat

Si estás pensando en invertir, seguramente te has topado con el concepto de volatilidad. A continuación, te comentaremos qué es la volatilidad financiera y su importancia en las inversiones con un lenguaje supersencillo.

¿Qué es la volatilidad en finanzas? Te lo contamos fácil

- Es la variación o cambio de tendencia de algo dentro de un periodo de tiempo. En finanzas, esto se aplica sobre la rentabilidad, el valor de las acciones y activos financieros en general.

- Por ejemplo, si cierta acción que hoy cuesta S/10, hace un mes costaba S/9.80, hace meses valía S/9.40 y hace un año S/9.60, podemos afirmar que su volatilidad ha sido baja, pues las variaciones no fueron significativas.

- Por el contrario, si el precio de un activo ha cambiado mucho en el tiempo, decimos que su volatilidad fue alta.

- Una alta volatilidad trae mayor riesgo de inversión, mientras que una baja implica menor riesgo.

Cámbiate a AFP Habitat aquí

¿Cómo afecta a las inversiones?

Al tener riesgos asociados, se suele ver como un enemigo de las inversiones. Sin embargo, así como las variaciones en los mercados financieros pueden afectar negativamente la rentabilidad, también pueden influir muy positivamente en ella.

Una forma inteligente de gestionar los efectos de estas variaciones es diversificando las inversiones.

¿De qué depende? Principales factores

Aunque el nivel de volatilidad registrado en el pasado normalmente se mantiene en el futuro, el comportamiento podría cambiar. Esto es porque depende de varios factores o riesgos. Entre ellos tenemos:

- Riesgo de crédito, que puede ocurrir cuando, por ejemplo, un negocio quiebra y trae impagos como consecuencia.

- Riesgo de liquidez, que existe cuando urge vender un activo o un bien que se negocia con muy poca frecuencia y que, por ende, podría venderse a un precio menor al esperado. Ejemplos: un bono antiguo o una casa.

- Riesgo de precio, como cuando no podemos conocer la rentabilidad de un activo financiero antes de venderlo.

- Riesgos a nivel interno, que pueden surgir ante cambios en la dirección de las empresas y la confianza o desconfianza que generan en los inversores.

- Riesgos a nivel externo, como incertidumbres en la coyuntura nacional e internacional ante cambios políticos, económicos y sociales.

Y a todo esto, ¿qué son los activos financieros? A diferencia de los activos tangibles, como un auto o una vivienda, los activos financieros no tienen valor físico, pero sí dan un derecho a su comprador: recibir una cantidad futura de dinero de parte del vendedor.

Conoce sus tipos

Se puede entender de varias formas:

- Las variaciones registradas en cierto periodo de tiempo son parte de la volatilidad histórica. Esta nos permite predecir la posible volatilidad futura a corto y mediano plazo.

- La volatilidad que un activo podría tener en el futuro se conoce como volatilidad implícita.

- Si se desarrolla de forma incierta o poco clara a lo largo del tiempo, nos referimos a volatilidad estocástica.

- A veces sigue un ritmo estable o con cambios que se pueden calcular con exactitud. Esto es volatilidad determinista.

- Durante las negociaciones diarias, también ocurren variaciones en los activos, lo que se denomina volatilidad real.

La volatilidad financiera en las AFP

Un claro ejemplo de volatilidad financiera lo encontramos en el mercado de las AFP, donde los afiliados invierten para su futura jubilación por medio de aportes obligatorios y aportes voluntarios. Aquí hay importantes puntos que destacar:

- A pesar de las altas y bajas, la rentabilidad del Sistema Privado de Inversiones ha mostrado una tendencia al alza a largo plazo.

- Las AFP tienen cuatro tipos de fondo o alternativas de inversión para sus afiliados, con diferentes porcentajes de renta fija (menor volatilidad) y renta variable (mayor volatilidad). Aquí puedes leer más sobre estos tipos de renta.

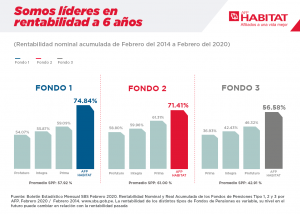

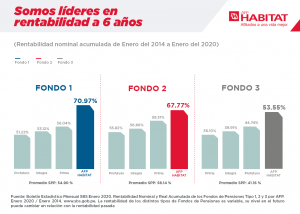

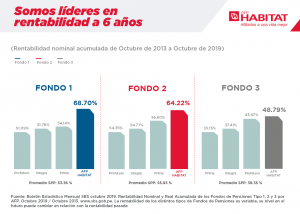

- En AFP Habitat, el profesionalismo de nuestro equipo nos ha permitido liderar la rentabilidad a 6 años a favor de nuestros afiliados.

Febrero 11th, 2020 by Habitat

“Guardar pan para mayo” es una expresión siempre vigente, en especial en Perú, donde menos de la mitad de los jóvenes ahorra (ESAN, 2019). Ante esa realidad, te brindaremos algunas técnicas y consejos para ahorrar dinero, además de tips para invertir esos ahorros.

Ahorrar dinero no tiene por qué ser tan difícil

Intenta seguir estos trucos para ahorrar dinero día a día…

- Sé sincero con tus gastos y establece un monto pequeño de ahorro diario o semanal. Una vez que comiences no debes detenerte, y si fallas, como castigo prívate de un gasto que disfrutes y súmalo a tus ahorros.

- Plantéate retos de ahorro progresivo durante 30, 60 o más días, donde ahorres unas cuantas monedas al día, aumentando esa cifra día tras día hasta ahorrar cantidades diarias importantes casi sin que te des cuenta.

- Ahorra un 10% fijo de tus ingresos y deposítalos en una cuenta de ahorro independiente de tu cuenta sueldo. “Olvídate” de esos ahorros hasta que llegue el momento adecuado, como una emergencia o una oportunidad de inversión.

Para cumplir con estos objetivos de ahorro es importante que elabores presupuestos, reduzcas tus gastos hormiga, busques alternativas más económicas que cumplan con las 3B (bueno, bonito y barato), etc. Las apps pueden ayudarte con eso.

¿Y qué tal si pruebas estas técnicas o métodos?

- El ahorro por porcentajes, difundido en el libro “Los Secretos de la Mente Millonaria” (Harv Eker), nos invita a dividir nuestros ingresos así: 50% para lo básico, 10% para formarnos, 10% para divertirnos, 10% para la caridad, 10% para invertir a largo plazo y 10% para ahorrar.

- Una forma similar a la anterior, pero más flexible, es la regla del 50-30-20, que consiste en destinar el 50% de nuestro dinero para lo básico, el 30% para diversiones y 20% para el ahorro.

- También tenemos la fórmula extrema de Li Ka-Shing, el hombre más rico de Asia, quien propone ahorrar e invertir así: solo el 30% para lo básico, 20% para hacer amistades útiles, 15% para aprender, 10% para viajar y 25% para invertir.

- Kakebo es una forma tradicional de llevar las cuentas con disciplina japonesa, la cual podría —según Fumiko Chiba, su difusora— ahorrar hasta el 35% de tu sueldo. Consiste en apuntar y organizar todos los gastos con lujo de detalles.

¿Cómo invertir con poco dinero y generar ganancias?

Ahorrar es un hábito responsable pero también insuficiente, ya que el dinero se devalúa con los años. Por ello, es importante invertir parte de los ahorros acumulados para obtener rentabilidad.

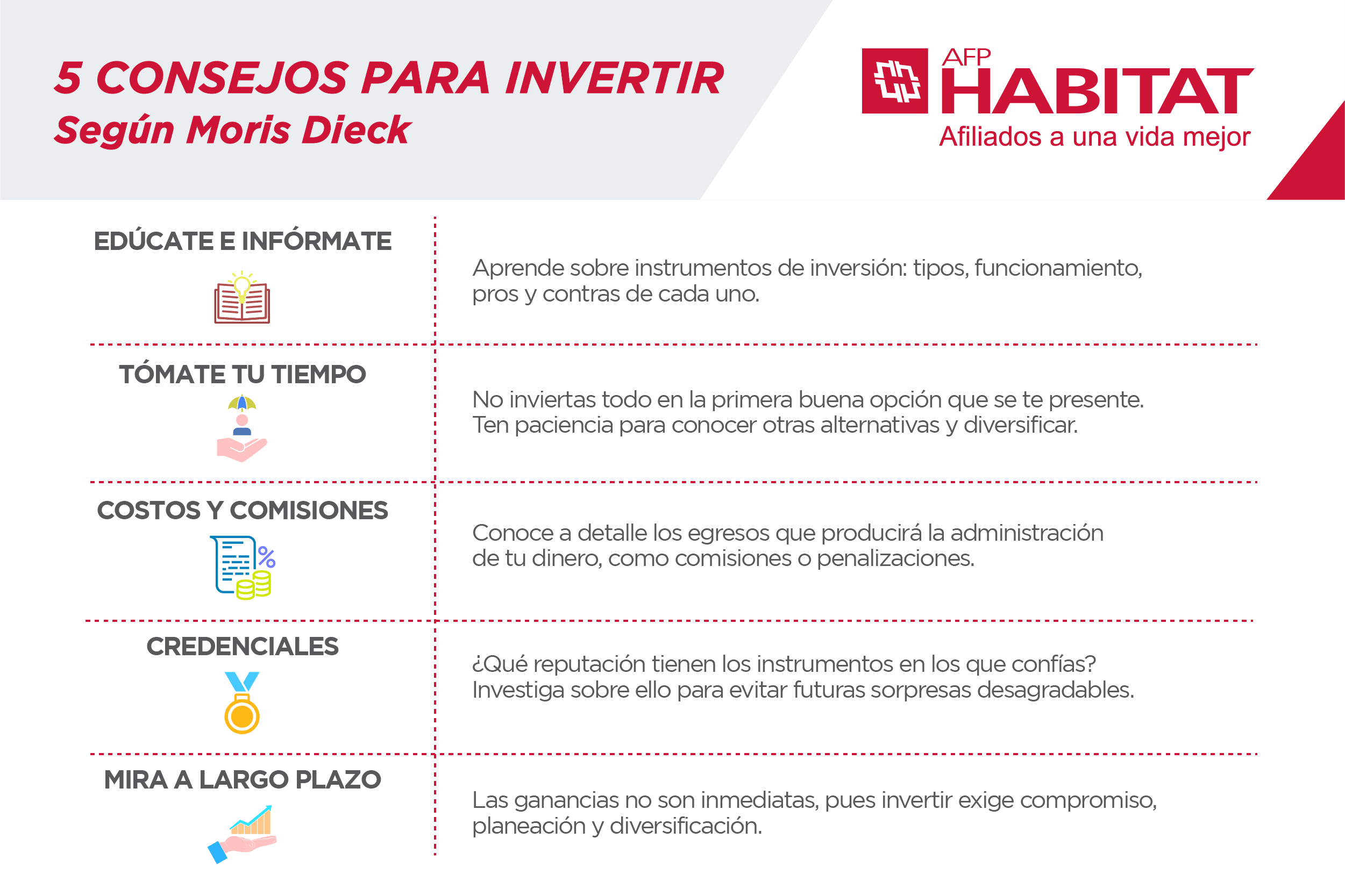

A continuación, te presentamos un cuadro con 5 consejos para invertir según Moris Dieck, consultor en estrategia de negocios y generador de contenido financiero, quien una vez dijo: “Invertir es un juego que requiere 70% cabeza y 30% billetes”.

Aportes voluntarios AFP, una alternativa de inversión

Si estás afiliado(a) a una AFP, significa que ya estás invirtiendo para tu futura jubilación (10% de tu sueldo bruto mensual). Sin embargo, ¿sabías que puedes invertir con aportes extras para mejorar tu fondo de pensiones o para perseguir otras metas?

Los aportes voluntarios tienen las siguientes características:

- Son flexibles; es decir, tú decides la cantidad a aportar y en qué momento hacerlo.

- Al igual que tus aportes obligatorios, los voluntarios también pueden ser rentables a largo plazo, de acuerdo al tipo de fondo que elijas.

- ¿Deseas que tu fondo crezca más para una mejor pensión futura? Entonces lo tuyo son los aportes voluntarios con fin previsional.

- ¿Tienes en mente comprar una casa, poner un negocio o costear un viaje por todo el mundo? En ese caso, te recomendamos hacer aportes voluntarios sin fin previsional.

¿Y dónde invertir con aportes voluntarios?

Los aportes voluntarios con fin previsional se hacen en la misma AFP donde realizas tus aportes obligatorios; sin embargo, tus aportes voluntarios sin fin previsional puedes hacerlos en cualquier AFP.

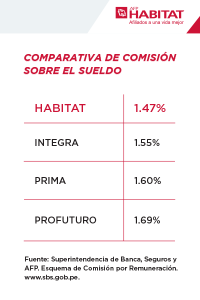

Por lo tanto, lo ideal es formar parte de la AFP con mayor rentabilidad y menores comisiones.

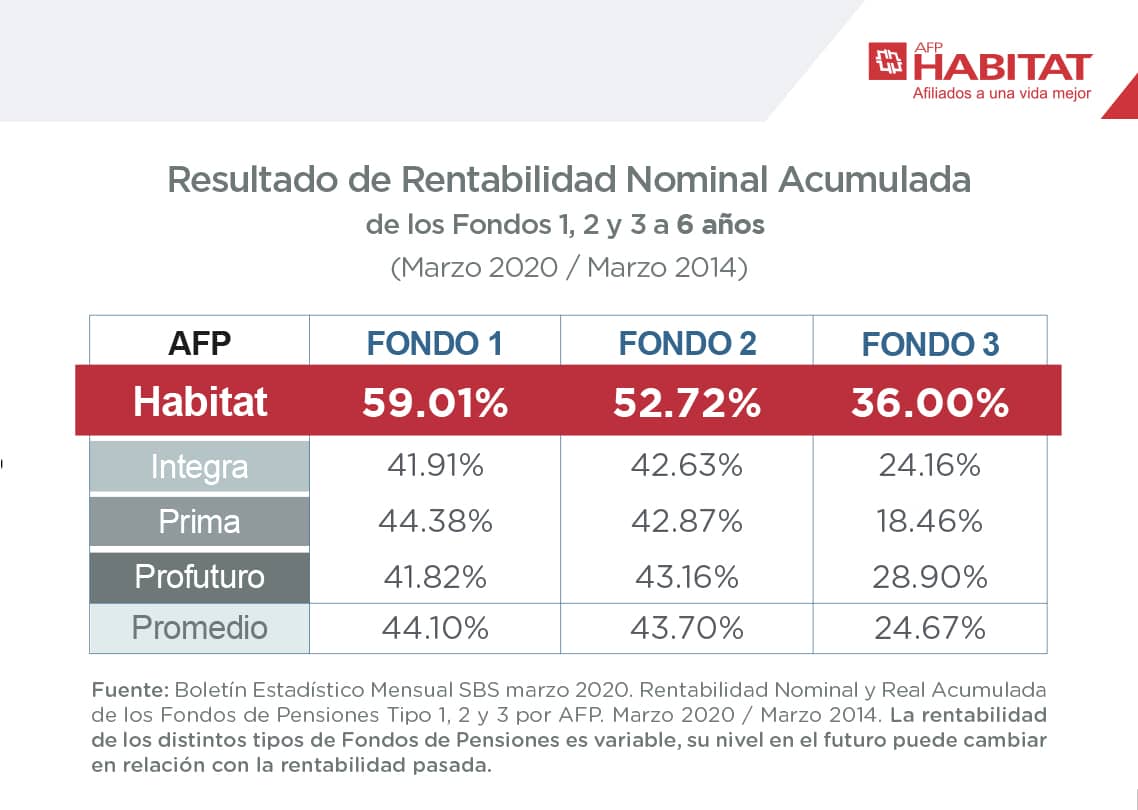

- Debido al arduo trabajo de nuestros especialistas en inversiones, en AFP Habitat tenemos la rentabilidad más alta a 6 años.

- ¡También cobramos la menor comisión sobre el sueldo por administrar tus aportes!

- Además, Perú Golden Awards nos reconoció como el Mejor Gestor de Inversiones durante los últimos 3 años (2017, 2018 y 2019).

Enero 13th, 2020 by Habitat

Ahorrar e invertir son decisiones responsables para nuestras finanzas en el futuro, pero no debemos confundir ambos términos. ¿Cuál es la diferencia entre invertir y ahorrar? ¿Qué es más conveniente para tu dinero? Ahora lo sabrás.

Ahorrar e invertir: ¿Qué es ahorrar?

- Ahorrar significa guardar dinero y dejar que se acumule para usarlo en algún momento futuro.

- Podemos ahorrar en un lugar seguro de nuestra casa, donde solo acumularemos sin ganar nada extra, o en una cuenta del banco, a cambio de un interés a nuestro favor.

- Ante una emergencia, normalmente podremos disponer de nuestros ahorros en cualquier momento.

- Lamentablemente, aunque ahorrar es una decisión segura, existe un proceso económico que afecta el valor del dinero: la inflación. Ejemplo: S/1000 alcanzaba para comprar más cosas en 2009 que en 2019.

Ahorrar e invertir: ¿Qué es invertir?

- Invertir es usar el dinero para obtener ganancias en el futuro. Ejemplos: una maestría que nos permita acceder a empleos mejor remunerados, un negocio propio para independizarnos, la compra de acciones, aportes voluntarios a una AFP, etc.

- Al invertir exponemos nuestro dinero a un determinado nivel de riesgo, que podría darnos ganancias pero también pérdidas. Mientras mayor sea el riesgo, mayor será el potencial de rentabilidad.

- Ya que toda inversión está sujeta a riesgos, es importante diversificar las inversiones para mejorar nuestras oportunidades de obtener ganancias.

- Si hemos invertido en un negocio, podremos usar sus ganancias ante imprevistos económicos. Sin embargo, esto no es así de fácil si invertimos en un inmueble, un fondo o acciones.

- Para invertir necesitamos tener en cuenta diversas variables como la coyuntura económica, nuestro grado de tolerancia al riesgo, entre otros.

Diferencias entre ahorrar e invertir

Gracias a los puntos anteriores, podemos señalar en general que…

- Cuando ahorramos acumulamos dinero, cuando invertimos buscamos incrementarlo.

- Generalmente el ahorro persigue objetivos de corto plazo, mientras que la inversión se orienta más al mediano y largo plazo.

- El ahorro es seguro, pero tu dinero podría devaluarse con los años; en cambio, la inversión tiene riesgos, pero tu dinero podría crecer.

- Para ahorrar necesitamos organizar mejor nuestros gastos diarios; para invertir, además hay que pensar en cuánto riesgo podemos asumir, en qué invertiremos y por qué.

¿Es más conveniente ahorrar o invertir? Depende

- Si careces de ahorros previos que te respalden ante algún imprevisto, lo más adecuado sería ahorrar. En cambio, si deseas que tu dinero pueda generar ganancias, invertir sería lo más razonable.

- Si tus planes son de corto plazo, como pagar una deuda o comprar un producto que te interesa, sería bueno ahorrar; pero para objetivos de largo plazo lo ideal sería invertir.

Aportar a una AFP es un ejemplo de inversión

La jubilación es un plan a largo plazo; por ende, lo mejor es invertir para que tu dinero crezca. El ahorro no sería la mejor decisión en este caso, ya que solo estarías acumulando capital que no crecería y que se devaluaría con el pasar de los años.

Las AFP tienen la función de administrar el dinero que aportas a tu fondo de pensiones, con el propósito de generar posibles ganancias que financien tu pensión de jubilación.

Por ello disponen de 4 tipos de fondo, entre los que puedes elegir considerando tu perfil de riesgo, el cual te invitamos a descubrir en este pequeño test de 7 preguntas.

Diciembre 3rd, 2019 by Habitat

Toda inversión tiene posibilidades de generar rentabilidad, pero también riesgos asociados que no debemos ignorar. Por eso, diversificar las inversiones es una forma inteligente de reducir pérdidas y mejorar las probabilidades de ganar.

¿Qué significa diversificar las inversiones?

Existe una frase popular que lo explica de forma sencilla: “No pongas todos tus huevos en la misma canasta, sino en varias”. Eso tiene mucho sentido porque si una canasta cae y sus huevos se rompen, aún quedan otras con más huevos para consumir o vender.

A través de este clásico ejemplo, se entiende que diversificar las inversiones es diversificar riesgos para potenciar las oportunidades de rentabilidad.

¿Por qué debemos diversificar las inversiones?

Cuando afrontamos una inversión, nos exponemos a un grado de incertidumbre donde el resultado final puede no ser tan bueno como esperábamos. No obstante, también podría suceder que el escenario se vuelva más favorable de lo que creíamos.

De ahí que las inversiones diversificadas sean tan importantes, ya que…

- Hay sectores que tienden a resistir mejor los daños de una coyuntura negativa (como una crisis económica). Tal es el caso de los bienes de primera necesidad.

- Otros sectores, como los de tecnología y construcción, aunque tienden a caer en tiempos difíciles, suelen ser los más exitosos en épocas de estabilidad y bonanza.

- Lo explicado también aplica para regiones o países, puesto que existen economías poderosas pero con riesgos latentes, así como otras que son modestas pero más estables ante episodios críticos.

Tras lo dicho, se deduce que existen varias formas de diversificar una inversión.

Principales tipos de diversificación por…

- Activos: Se refiere a combinar adecuadamente las inversiones en renta fija y renta variable, así como los activos monetarios, según el nivel de tolerancia al riesgo que posea el inversionista.

- Sectores: Comprende adquirir títulos de compañías de varios sectores. De ese modo, se evita que toda la cartera de inversiones sea perjudicada si un sector es afectado por la coyuntura.

- Zonas geográficas: Si la inversión se enfoca solo en empresas nacionales, una eventual crisis financiera local podría dañar a toda la cartera. Por ello es importante incluir empresas multinacionales o extranjeras.

- Fondos: Una forma práctica de abarcar más sectores y zonas geográficas es mediante un fondo de fondos, que involucre a otros fondos de inversión.

- Divisas: Comprar acciones a empresas internacionales que usen diferentes divisas es una decisión estratégica, considerando que hay monedas más sólidas que otras, o que están ganando mayor fuerza, etc.

Gracias a los tipos de diversificación, podemos conseguir una cartera equilibrada que tenga de todo: títulos de mayor riesgo y rentabilidad; títulos más seguros pero con menor oportunidad de rendimiento; títulos útiles a corto, mediano o largo plazo; entre otros.

¿Pero qué es un título? En el ámbito financiero, es un documento que prueba la posesión de un inmueble o de un valor.

¿Cómo invertimos tu dinero en AFP Habitat?

En AFP Habitat sabemos que tus aportes obligatorios y aportes voluntarios son una inversión para tu futuro y tus metas. Debido a ello, tenemos un equipo especializado que diversifica las inversiones para mejorar tus oportunidades de rentabilidad.

Producto de nuestro trabajo, fuimos galardonados durante tres años seguidos como el Mejor Gestor de Inversiones. Tal reconocimiento nos lo dio Perú Golden Awards en las siguientes ediciones:

- 2017: Fondos 1, 2 y 3 (periodo 2016)

- 2018: Fondos 1, 2 y 3 (periodo 2017)

- 2019: Fondos 0 y 1 (periodo 2018)

Y no podemos dejar pasar lo más importante para ti: la rentabilidad de tus aportes, donde el compromiso que tenemos contigo se refleja en nuestros resultados:

Noviembre 13th, 2019 by Habitat

En AFP Habitat, contamos con un equipo especializado en inversiones que administra el dinero de tu fondo en diferentes porcentajes de renta fija y renta variable, según el tipo de fondo donde te encuentres.

¿Pero qué es renta fija?, ¿qué es renta variable? Hoy te lo explicaremos en fácil.

Renta fija y renta variable, ¿qué son?

Son conceptos no exclusivos de las AFP, que determinan el nivel de riesgo y las posibilidades de rentabilidad de una inversión.

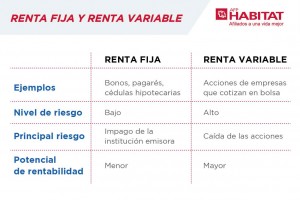

¿Qué es renta fija?

- Es la inversión donde conoces desde el principio lo que podrías ganar en un determinado periodo de tiempo. Normalmente existen intereses asociados y una fecha de vencimiento.

- Al ser una inversión con bajo riesgo y con ganancias más o menos predecibles, la posible rentabilidad es menor que la que permite la renta variable.

- Un instrumento financiero de renta fija sería, por dar un ejemplo, un bono que rinda una tasa anual del 5%.

¿Qué es la renta variable?

- Es la inversión donde no sabes cuánto podrías ganar en un tiempo determinado. La rentabilidad puede ser muy alta, baja o incluso se podrían registrar pérdidas.

- La renta variable protagoniza las inversiones más ambiciosas e importantes. La compra de acciones o las inversiones en la Bolsa de Valores, son ejemplos de este tipo de renta.

- Tiene tendencia al alto riesgo debido a que hay más variables en juego, como la coyuntura diaria del país a nivel político, social y económico. Sin embargo, su rentabilidad es potencialmente mayor que en la renta fija.

- Si la renta fija encaja con inversionistas conservadores, la variable es sin duda para inversores más agresivos, sin temor al riesgo.

¿En qué se diferencian ambos tipos de inversión?

Sobre la rentabilidad

- En renta fija tienes una idea muy aproximada sobre lo que una inversión podría rendir a tu favor, pero esta ganancia usualmente es moderada.

- En renta variable, debido a que el valor de las acciones es muy volátil. Puede que tus ganancias aumenten mucho en poco tiempo o también ocurra lo contrario.

Sobre el riesgo

- En renta fija el riesgo es bajo, pero no significa que sea cero. Aunque es muy poco probable, podría ocurrir que no exista capacidad momentánea para pagar el interés ganado.

- En renta variable el riesgo es alto y se asocia al valor de las acciones, que pueden caer (por ejemplo, por una crisis económica) y generar pérdidas. De ahí la importancia de diversificar las inversiones.

Como puedes ver, cada una tienes sus pros y contras. Por eso es necesario que medites en cuál se adecúa mejor a tus expectativas y tolerancia al riesgo.

Renta fija y renta variable, ¿cómo se invierte en cada tipo de fondo AFP?

En el caso de las AFP, cuando desees cambiarte de fondo, te recomendamos revisar qué porcentajes máximos de renta variable existen en cada uno:

- El Fondo 0 tiene el 100% de inversiones en renta fija. Por eso el riesgo es mínimo.

- El Fondo 1 invierte un máximo del 10% en renta variable, siendo el riesgo aún bajo.

- En el Fondo 2 la inversión en renta variable podría llegar hasta un 45%, haciendo el riesgo moderado.

- El Fondo 3 tiene hasta un 90% de inversiones en renta variable. Por esto, es el fondo de mayor riesgo, pero con mayor oportunidad de ganancia.

Por otro lado, también como parte de las inversiones dentro de una AFP, te sugerimos visitar esta nota para conocer cómo se invierte tu dinero y quién supervisa el proceso.

¿Aún no formas parte de nuestra familia?

Cámbiate a AFP Habitat, aquí.

Mayo 30th, 2019 by Habitat

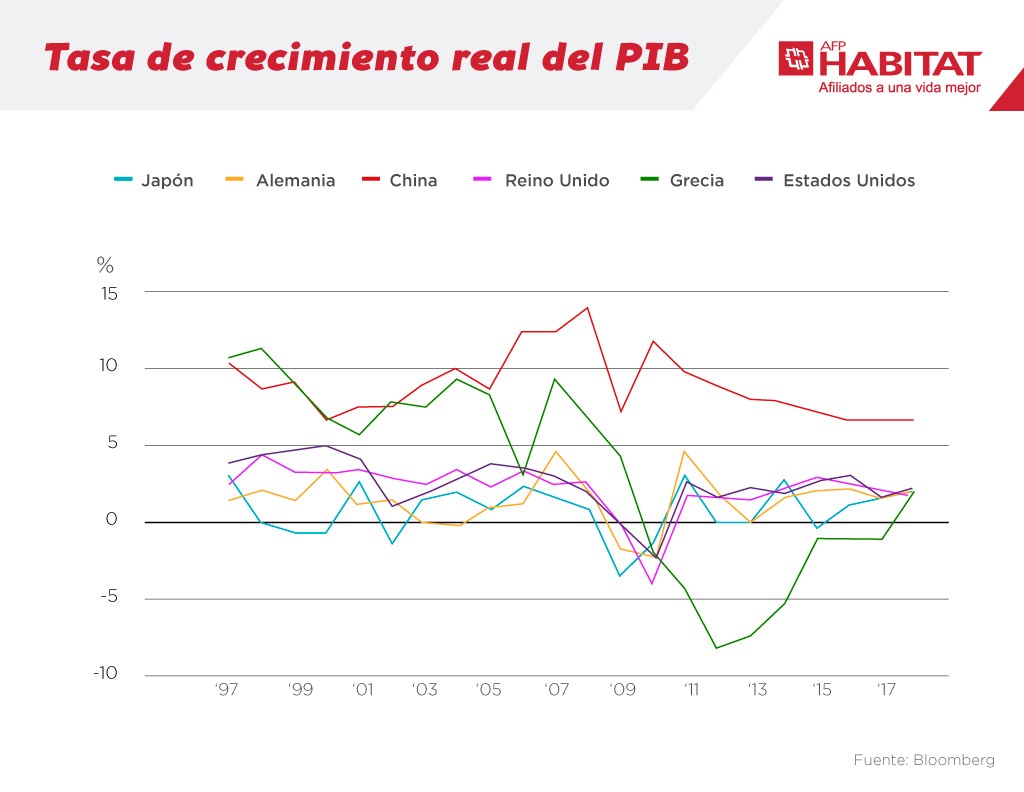

La tensión comercial entre Estados Unidos y China hace que surja el temor a una posible y nueva crisis económica internacional, donde también estaría en riesgo la economía peruana.

Cámbiate a AFP Habitat aquí

¿Por qué una crisis repercute en el resto de economías? ¿Cómo afecta al crecimiento económico del Perú? Y lo más importante: ¿tu fondo se ve involucrado? Te lo contamos en tres puntos:

1- ¿Por qué una crisis repercute en el resto de economías?

En un mundo globalizado existen relaciones comerciales. Cuando un país se ve afectado, los demás también, en mayor o menor medida.

Esta dinámica se hace evidente cuando la crisis surge en potencias como Estados Unidos o la Unión Europea, que son quienes más recursos le compran al resto de países y contribuyen así al sostenimiento de sus economías.

Por ejemplo, cuando Estados Unidos fue golpeado por la crisis financiera del año 2008, que se produjo por el incremento excesivo del precio de los inmuebles y las hipotecas subprime (dirigidas a clientes de pocos recursos), China sufrió la reducción de uno de sus principales mercados y una disminución de su producción.

Por supuesto, otras economías importantes también se vieron comprometidas.

Tal como se ve en el cuadro y según indicó la Comisión Europea, los efectos de esta crisis duraron varios años y recién se lograron superar en 2017.

2- ¿Cómo afecta al crecimiento económico del Perú?

Cuando China se vio afectada por la crisis de Estados Unidos en 2008, el Perú también se metió en problemas, ya que el país asiático era destino del 19% de nuestras exportaciones hasta el año 2014.

Ese factor contribuyó a que nuestro país disminuyera su nivel de crecimiento, pasando del 9.8% a solo el 0.9% en 2009, tal como se menciona en el informe “Crisis económica internacional y su impacto en el Perú y la región Lambayeque “, del año 2012.

¿Pero sabes qué es lo bueno? Que mientras Estados Unidos y los países industrializados europeos tienen muchas dificultades para superar este tipo de episodios, los emergentes se sobreponen con más facilidad.

En ese sentido, de acuerdo a la publicación “Ajustes a la crisis y mercado laboral (Perú 2008 – 2010)”, la crisis financiera mencionada no fue grave para nuestro país por los siguientes motivos:

- Se ampliaron los destinos de nuestras exportaciones.

- El Banco Central intervino facilitando la acumulación de reservas y contribuyó a reducir los encajes bancarios.

- Un aumento de la inversión pública que resultó eficaz, pese a ser tardío.

- La confianza del sector privado.

Por ello, somos la segunda economía de la región con menor riesgo (según la Cámara de Comercio de Lima), siendo superados solo por Chile. Esto nos hace menos vulnerables a una nueva crisis mundial.

Cámbiate a AFP Habitat aquí

3- ¿Tu fondo se ve involucrado?

Tus aportes a la AFP son una inversión, y como dijimos en una anterior oportunidad, no se puede invertir sin riesgos. Obviamente, durante una crisis económica los riesgos son mayores.

Sin embargo, como AFP diversificamos las inversiones dentro y fuera del Perú, lo que también diversifica los riesgos. Así generamos mayores opciones para generar rentabilidad y que la crisis afecte lo menos posible a tu fondo de pensiones.

Recuerda que hay periodos donde la rentabilidad es positiva y otros donde es negativa. No obstante, la negativa solo ha ocupado 5 años de los 25 en total que tiene el Sistema Privado de Pensiones, compensándose la caída al año siguiente.

Como ya sabes, tu fondo de pensiones se compone de cuotas que tienen un valor (valor cuota), cuya tendencia es creciente en el tiempo, a pesar de los altibajos producto de diferentes contextos económicos y políticos.

Conclusiones

- Los países tienen relaciones comerciales: las crisis de unos afectan a otros en mayor o menor medida.

- Por esa razón el Perú y el mundo se vieron afectados por la crisis económica de Estados Unidos en 2008, disminuyendo su nivel de crecimiento.

- Sin embargo, Perú es el segundo país menos vulnerable ante una crisis por sus efectivas medidas de contención.

- La inversión de tu fondo es diversificada dentro y fuera del país, con el fin de tener más oportunidades que permitan generar rentabilidad y reducir riesgos.

- La rentabilidad ha sido positiva la mayor parte del tiempo del Sistema Privado de Pensiones.

- La tendencia del valor cuota es creciente, a pesar de las crisis surgidas.

Mayo 9th, 2019 by Diego Marrero

Existe mucho temor ante la tensión entre Estados Unidos y China, ¿pero es realmente probable una guerra comercial entre ambas economías?

En inversiones, el término Goldilock —tomado del cuento infantil “Ricitos de Oro”— describe una situación donde los mercados financieros gozan de una “temperatura adecuada”.

Eso significa que no existe crecimiento económico muy alto que genere inflación, ni muy bajo que conlleve a una recesión.

Cuando la economía crece con fuerza, se genera un riesgo de inflación que el banco central interviene con una política monetaria contracíclica, que consiste en aumentar la tasa de interés y ajustar el crédito.

Sin embargo, cuando hay Goldilock el crecimiento es fuerte, pero no tanto, lo que permite una política monetaria favorable para el mercado. Si este crecimiento se mantiene estable, la inflación no será problema y el ciclo económico podría expandirse.

En este punto, el ciclo virtuoso de la inversión y consumo funciona, dando espacio para un mayor crecimiento que favorece principalmente a activos financieros del ciclo económico global.

Entre estos activos tenemos a las acciones, commodities y mercados emergentes.

China y Estados Unidos, economías de Goldilocks

Estados Unidos y China registraron un mayor crecimiento en los últimos trimestres sin que ello genere presiones inflacionarias. Y si ambos países incentivan a la economía con menores tasas de interés, su crecimiento económico podría ser aun más interesante en el futuro.

Hablando estrictamente del caso estadounidense, sus cifras macroeconómicas no solo crecieron sin signos de desaceleración, sino con señales de todo lo contrario y sin que la inflación repunte.

Ese logro fue posible a pesar de factores como el aumento del precio del petróleo, el fuerte estímulo fiscal de Trump, el impulso al crédito con tasas de interés cercanas a cero durante largo tiempo, entre otros.

¿Qué intervino para que el riesgo de inflación esté bien sopesado? Pues fue la introducción de nuevas tecnologías y nuevos paradigmas comerciales, que apuntan a menores precios para ganar participación de mercado.

Una guerra comercial es poco probable

Sin embargo, existe un riesgo que podría revertir la tendencia: el aumento de tensiones entre las dos principales economías. Si esto se da, el crecimiento económico se reduciría por trabas en el comercio y la inflación crecería por la imposición de aranceles.

Si bien el impacto de este riesgo es alto y en el corto plazo genera mucho temor, la probabilidad de que esta tensión se convierta realmente en una guerra comercial es baja, pues ambas economías necesitan un trato para continuar su senda de crecimiento.

Columna de opinión publicada en el diario “El Comercio”