Mayo 22nd, 2019 by Habitat

Desde el viernes 3 de mayo de 2019, la Jubilación Anticipada Ordinaria (JAO) tiene nuevos requisitos y, además, se restableció de forma permanente el Régimen Especial de Jubilación Anticipada por Desempleo (REJA).

Tras el anuncio de esta nueva ley en el Congreso, las condiciones de acceso son las siguientes:

Jubilación Anticipada Ordinaria (JAO)

- Si eres hombre o mujer a partir de los 50 años, menores de 65 años.

- Tu fondo debe alcanzar para que tu pensión sea igual o mayor al 40% del promedio de tus remuneraciones percibidas y declaradas durante los últimos 120 meses, anteriores a la fecha de solicitud de jubilación.

- Debes haber aportado durante al menos 72 meses, de acuerdo a tus remuneraciones o rentas declaradas de los últimos 120 meses anteriores al mes donde solicitaste esta jubilación.

Conoce el procedimiento a seguir para que puedas acceder a esta jubilación, aquí.

Cámbiate a AFP Habitat aquí

Régimen de Jubilación Anticipada por Desempleo (REJA)

- Si eres mujer u hombre a partir de los 50 años. En ambos casos, menores a 65 años.

- Debes estar desempleado durante 12 meses continuos, correspondientes al mes anterior a la fecha en que presentes la solicitud.

- Si recibiste ingresos independientes (cuarta categoría) durante los últimos 12 meses, el valor total no debe superar las 7 UIT vigente a la fecha de la solicitud.

¿Cómo se constituirá el capital para mi pensión? (REJA)

- Tus aportes acumulados más las ganancias generadas por ellos (rentabilidad).

- Los aportes voluntarios (con o sin fin provisional) que desees mantener más su rentabilidad.

- El valor efectivo del bono de reconocimiento, si es el caso.

Conoce el procedimiento a seguir para que puedas acceder a esta jubilación, aquí.

¿Aún no eres parte de nuestra familia?

Cámbiate a AFP Habitat, aquí: https://bit.ly/2kJ5iEo.

Abril 23rd, 2019 by Habitat

Cuando inviertes en tu AFP o en cualquier institución financiera, es lógico que tu objetivo sea obtener más dinero. No obstante, incluso estas entidades en las que se cuenta con equipos de expertos en el tema, saben muy bien que toda inversión supone un riesgo.

Hablaremos de riesgo en una inversión en 4 puntos claves

1. El riesgo es todo aquello que puede suceder en un futuro y que genera preocupación por sus posibles resultados.

Ciertamente, en mayor o menor medida, está presente en toda inversión. Es parte del día a día, e incluye acciones tan simples, como cuando compras por internet. En ese caso, existe el riesgo de que el pedido no sea el correcto o no satisfaga tus expectativas.

El economista norteamericano Harry Markowitz, uno de los líderes de la academia financiera mundial en la actualidad, define el riesgo como la variación de la ganancia durante un periodo de tiempo determinado.

2. El riesgo es comprendido de formas muy distintas.

La mayoría de personas asocia este concepto con la pérdida de dinero Mientras que los expertos saben que el riesgo es una oportunidad de ganancia. Es importante considerar que si bien riesgo y rentabilidad están relacionados, no se puede garantizar obtener la mayor ganancia.

Los expertos saben que cuanto mayor es el riesgo de una inversión, mayor es el potencial de ganancia.

3. Cuando una inversión es catalogada como “de riesgo”

Lo que realmente significa es que existe mayor incertidumbre sobre la ganancia final que se obtendría. La rentabilidad de una inversión es un indicador que relaciona lo que has ganado con lo que has invertido. Así, cuanto mayor es el riesgo, mayor sería la rentabilidad.

4. En las AFP hay 4 Tipos de Fondo con 4 niveles de riesgo

Recuerda, tú decides en qué fondo estar. El Fondo 3 es el de mayor potencial de crecimiento en el largo plazo, pero con mayor riesgo; mientras que el Fondo 1 es de bajo riesgo y comportamiento estable. Asimismo, el Fondo 2 apunta a un crecimiento y riesgo moderado.

Si tienes 60 años, puedes optar por el Fondo 0, que busca proteger el capital ahorrado frente a las variaciones del mercado.

En nuestra web, puedes conocer tu perfil de riesgo con solo responder una serie de preguntas. ¿Quieres saber más sobre este tema? Te invitamos a leer “Mi perfil de riesgo: ¿por qué es necesario conocerlo?”.

Marzo 25th, 2019 by Habitat

El objetivo del Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio es que cuentes con una cobertura que permita brindarte una pensión de invalidez o de sobrevivencia a tus beneficiarios. Cubre los gastos de sepelio del aportante, siempre y cuando el fallecimiento no forma parte de las excepciones.

Dentro de tu Aporte Obligatorio que realizas está contemplada la prima de seguro.

Lo que tienes que saber para estar cubierto por el Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio:

- Debes haber realizado cuatro aportes (al menos) en los últimos ocho meses previos al siniestro.

- Si eres independiente, debes realizar tus aportes de forma oportuna y calculados por encima de la RMV, que es S/. 930.

- La causa de muerte o enfermedad no debe estar contemplada por las exclusiones de la cobertura.

- Si el aportante fallece antes de los ocho meses de afiliación al Sistema Privado de Pensiones (SPP), entre el primer mes y el término del tercero, la cobertura es automática.

- Si han pasado más de 3 meses, pero aun así no alcanza a cumplir 8 meses de afiliado al SPP, estarás cubierto siempre que desde tu afiliación tengas el 50% de los aportes efectuados.

En estas situaciones mi Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio no me cubre:

- Cuando la invalidez o muerte son ocasionadas por realizar trabajos de alto riesgo.

- Si la muerte o invalidez han sido producto de actos voluntarios (suicidio), abuso de drogas o alcohol.

- Cuando el afiliado fallece o enferma a consecuencia de fisión o fusión nuclear o contaminación radioactiva.

- Si la enfermedad es preexistente al momento de la afiliación al SPP.

- En caso de fallecimiento o enfermedad ocasionada por la participar en una guerra civil o internacional declarada o no, por acciones terroristas y motines.

Es importante considerar que el período de espera para saber si cuentas con cobertura o no, demora hasta diez días.

Recuerda que la prima de seguro que pagas cada mes permite que las aseguradoras realicen un aporte adicional a tu fondo cuando este y tu Bono de Reconocimiento (si lo tuvieras) no son suficientes para pagar una pensión definitiva.

Febrero 21st, 2019 by Habitat

Si tu empleador no está realizando correctamente tus aportes, podrías verte afectado en tu fondo de jubilación y en la cobertura del Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio. Aquí te explicamos cómo detectarlo y qué pasos seguir.

¿Cómo saber si mi empleador no está depositando mis aportes?

El descuento que aparece en tu boleta de pago no garantiza que el dinero haya sido depositado en tu cuenta individual de AFP. Para verificarlo, debes revisar tu Estado de Cuenta y confirmar que los aportes estén registrados.

Si solo deseas consultar cuánto tienes acumulado en tu fondo, puedes revisar nuestra guía completa aquí: ¿Cómo saber cuánto tengo en mi AFP?

¿Qué riesgos existen si no depositan mis aportes?

- Tu fondo de jubilación será menor.

- Podrías perder la cobertura del Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio.

- Se afectaría la rentabilidad futura de tus aportes.

Para mantener la cobertura del seguro debes haber realizado al menos cuatro aportes en los últimos ocho meses.

¿Qué hacer si detecto que no están depositando?

Si verificas que tu empleador no ha realizado los depósitos correspondientes, debes:

- Reunir copia de tus boletas de pago donde figure el descuento.

- Presentarlas en una agencia de tu AFP o comunicarte por los canales oficiales.

- La AFP iniciará el proceso de cobranza correspondiente.

Si eres afiliado(a) a AFP Habitat, puedes comunicarte a través de nuestros canales de atención para recibir orientación.

¿Puede recuperarse el dinero no depositado?

En la mayoría de casos, la AFP puede iniciar un proceso de cobranza contra el empleador. Sin embargo, si el empleador no existe legalmente o no tiene domicilio cierto, la recuperación podría no ser posible.

Importancia de hacer seguimiento constante

Revisar periódicamente tu Estado de Cuenta te permite detectar a tiempo cualquier irregularidad y proteger tu fondo. Tus aportes son fundamentales, ya que de ellos dependerá la pensión que recibirás cuando te jubiles.

Preguntas frecuentes

¿El descuento en mi boleta significa que ya depositaron?

No necesariamente. El descuento puede haberse realizado, pero debes confirmar que el depósito figure en tu Estado de Cuenta.

¿La AFP puede cobrarle a mi empleador?

Sí. Presentando las boletas de pago, la AFP puede iniciar el proceso de cobranza correspondiente.

¿Pierdo el seguro si no depositan?

Podrías perder la cobertura si no cumples con el requisito mínimo de aportes en los últimos meses.

Febrero 14th, 2019 by Habitat

La AFP protege a sus afiliados y las personas que dependen de ellos a través de distintos mecanismos. Por ejemplo, si el aportante sufre un siniestro, sus beneficiarios podrán recibir una pensión de sobrevivencia. Por la importancia de este beneficio, debemos saber quiénes pueden acceder.

La AFP protege a la familia

En el caso de los cónyuges, esposa o esposo, deben estar legalmente casados para ser considerados como beneficiarios. El viudo debe mostrar la partida de matrimonio para solicitar la pensión de sobrevivencia. Por otro lado, en el caso de los convivientes, debe cumplirse con ciertos requisitos:

- Primero, entender que la convivencia consiste en dos personas que viven juntas por más de dos años y que continuarán como pareja pero no deciden casarse.

- Deben presentar la declaración de convivencia.

- En caso de no tener la declaración de convivencia, la única forma de probar su unión es a través de una sentencia emitida por el Poder Judicial.

Por el lado de los hijos, son beneficiarios al demostrar su parentesco con su partida de nacimiento. Los hijos mayores de edad pueden recibir pensión hasta los 28 años, para esto, deben acreditar que están realizando estudios de nivel superior (universidad o instituto) y demostrar que lo están haciendo de manera ininterrumpida y satisfactoria.

En el caso de los hijos inválidos incapacitados de manera total y permanente para trabajar, que cuenten con dictamen de invalidez otorgado por el COMAFP o COMEC, pueden solicitar su pensión sin importar su edad.

La dependencia económica

La AFP identifica como beneficiarios a la madre y el padre mayores de 55 años y 60 años, respectivamente. Ambos deben demostrar que dependían económicamente del fallecido. Lo ratifican a través de una declaración jurada que se hace en la agencia de la AFP.

Además, los padres inválidos también son beneficiarios.

Ser beneficiario significa conocer tus derechos

Recuerda que si eres beneficiario y no estás cubierto por el Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio, mantienes tu derecho a pensión, la cual se calculará con el saldo de la Cuenta Individual, sin aporte de la compañía de seguros.

Si tienes alguna duda adicional sobre el tema, no dudes en contactarte con nuestro equipo de ejecutivos en cualquiera de los puntos de contacto.

Noviembre 9th, 2018 by Habitat

Es oficial, la Asociación de AFP (AAFP) realizó la licitación por el seguro previsional o Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio y nosotros te contamos lo que debes saber sobre este tema:

- Siete aseguradoras presentaron propuestas, pero solo cuatro cubrieron las fracciones licitadas por ofrecer mejores tasas.

- Pacífico ofertó por dos fracciones con una tasa de 1.70%, al igual que Rímac. Ohio International ofertó por una fracción con 1.37% y La Positiva también.

- Desde el 1 de enero del 2019 hasta el 31 de diciembre del 2020, los afiliados pagarán una tasa única de 1.35% por el Seguro de Invalidez, Sobrevivencia y AFP.

- A partir del año 2019, el aporte mensual de los trabajadores se distribuirá así:

- 10% ingresará a su cuenta personal

- 1.35% será el pago del seguro provisional

- Y el porcentaje que cobre la AFP por administrar su fondo

- La presidenta de la AAFP, Giovanna Prialé, destacó que la nueva tasa beneficiará a todos los afiliados del SPP.

Gracias a la nueva licitación, los afiliados pagarán menos por un seguro previsional que los protegerá a ellos y a sus familiares con una Pensión de Sobrevivencia o herencia.

Conoce más sobre la cobertura del seguro previsional

- Esta reducción del costo corresponde al esfuerzo por tener un sistema de pensiones más eficiente y beneficioso para nuestros afiliados.

- Hasta el 30 de setiembre del 2018, según la SBS, hay 14,401 pensionistas por invalidez, de los cuales, solo 12,775 cuentan con cobertura del seguro. Es decir, el 11% no estaba cubierto cuando sufrió el siniestro o dio inicio su enfermedad.

- Sin la cobertura, el monto de pensión varía considerablemente, por eso debes estar al día en nuestros aportes.

- El promedio de pensión de las personas con cobertura activa es de S/1,802.

Esto se debe a que al fondo que habían acumulado, se suma el aporte de la aseguradora.

Puedes conocer más detalles en AFP: Afiliados pagarán menos por el seguro de invalidez y sobrevivencia a partir del próximo año, publicado en el Diario Gestión, que sirvió de fuente para este artículo.

Octubre 30th, 2018 by Habitat

En el Sistema Privado de Pensiones existen cuatro tipos de fondo: 0, 1, 2 y 3. Son alternativas de inversión que se diferencian por su nivel de riesgo, van del más conservador al más dinámico. Conoce las características de cada fondo para elegir el que se acomode mejor a ti.

¿Cómo funcionan los tipos de fondo de AFP?

Fondo 0, protección de capital:

- Es obligatorio para los afiliados que cumplen 65 años que inician su trámite de jubilación y opcional para los que cumplen 60.

- Su objetivo es proteger tu capital ahorrado frente a las posibles fluctuaciones del mercado.

- Casi no presenta variaciones.

Fondo 1, preservación de capital:

- Fue creado para las personas que están a pocos años de jubilarse y para quienes ya reciben una pensión de la AFP.

- Es obligatorio para los afiliados que cumplen 60 años.

- Después de haber iniciado tu proceso de jubilación puedes decidir regresar al fondo 1.

- El comportamiento de este fondo es para quienes buscan estabilidad, pues su riesgo es mínimo.

Cámbiate a AFP Habitat aquí

Tipos de fondo enfocados a la capitalización

Fondo 2, del tipo mixto:

- Su riesgo es moderado, pues apunta al crecimiento de tus aportes.

- Está dirigido a las personas que pasaron la mitad de su vida laboral y acumularon capital.

- Es el fondo originario de las AFP.

Fondo 3, de apreciación de capital:

- Dirigido a quienes están lejos de la jubilación y personas con una alta tolerancia al riesgo.

- Está orientado a realizar inversiones de mayor riesgo, pues tiene un mayor potencial de apreciación a largo plazo.

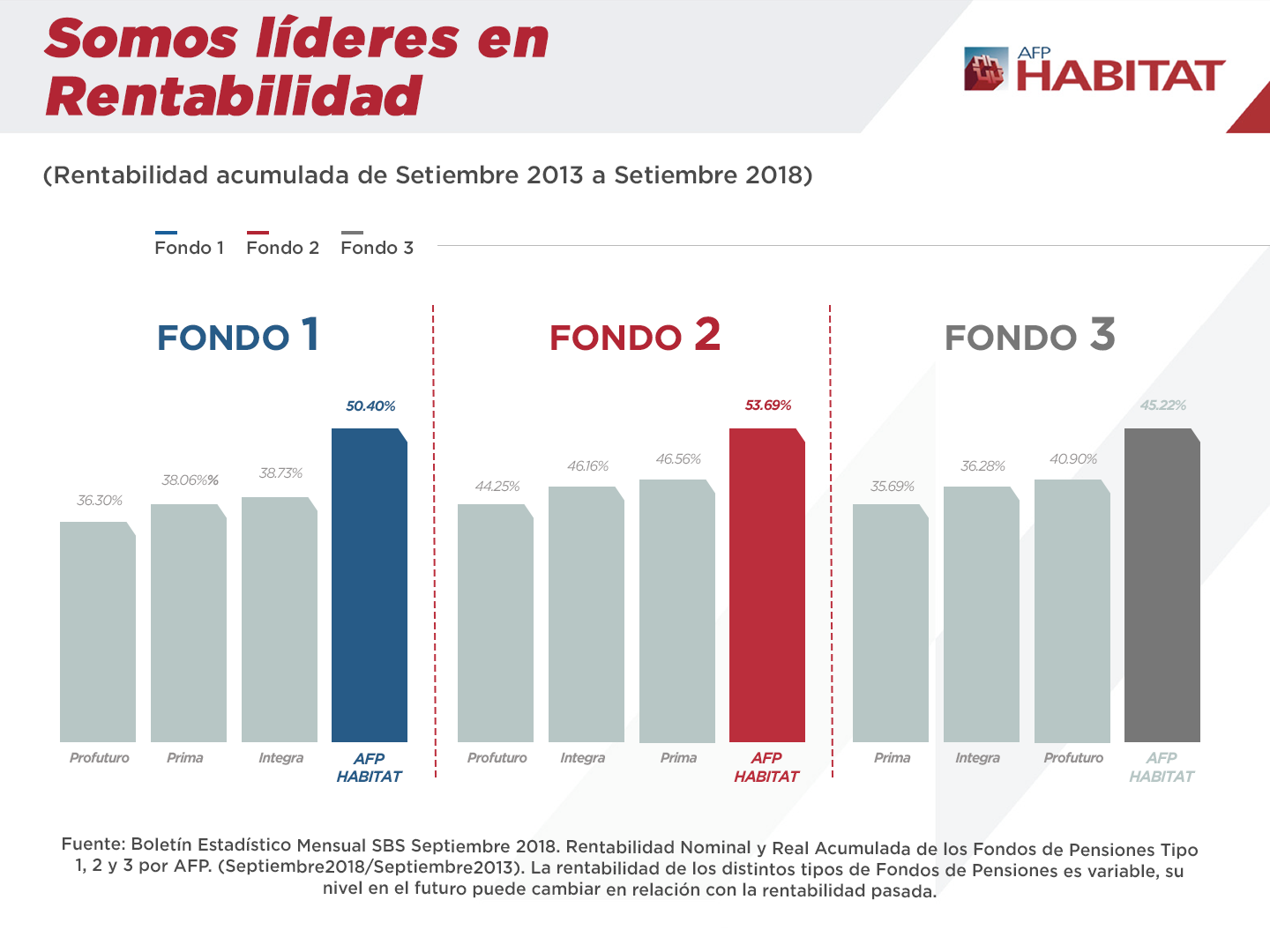

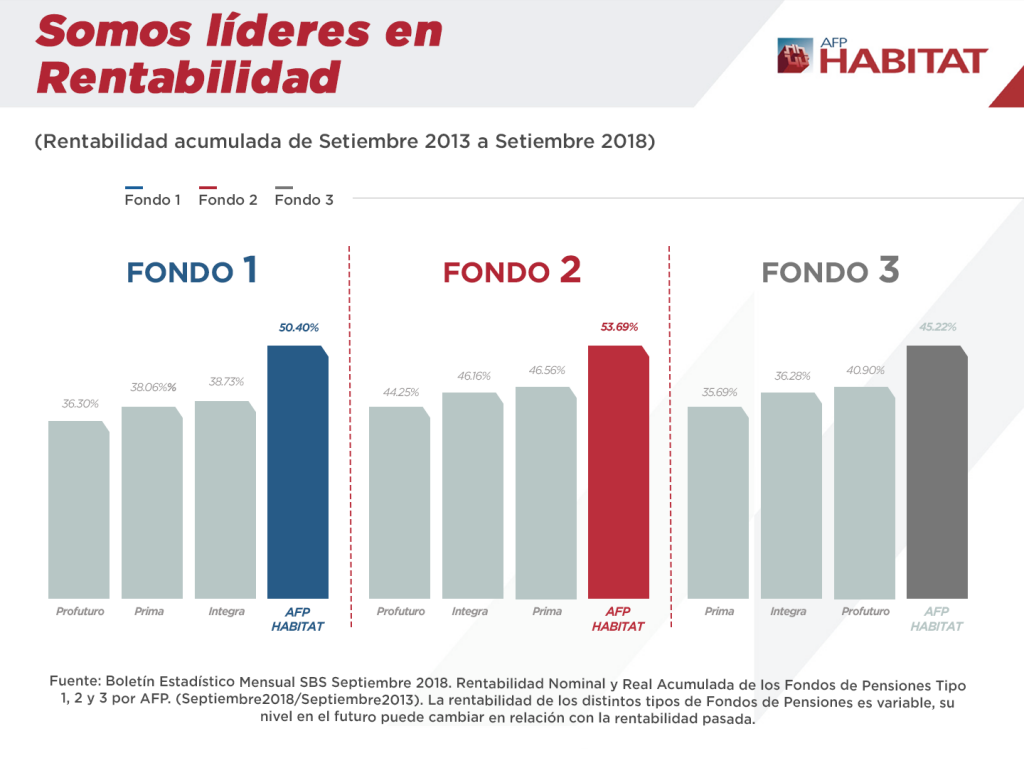

El comportamiento de los fondos de AFP Habitat han sido positivos. En cinco años desde nuestro ingreso al mercado peruano, somos líderes en Rentabilidad a 5 años y esto lo puedes revisar en el siguiente cuadro:

Estos resultados se deben al trabajo de nuestro gran equipo de profesionales y expertos en inversiones.

Distribución máxima por tipo de Fondo

Es importante que sepas también, que cada Tipo de Fondo tiene un porcentaje de Renta Variable y Renta Fija, lo cual ayuda a que el dinero invertido pueda generar una mejor rentabilidad. Tanto en la Renta Variable como en la Renta Fija, existen porcentajes límite establecidos por la Superintendencia de Banca, Seguros y AFP (SBS) y que los mostramos a continuación:

- En el Fondo 0, no existe inversión en renta variable por lo cual su porcentaje de inversión de renta fija es el 100%.

- El Fondo 1, la inversión máxima de renta variable es de 10%.

- El Fondo 2, la inversión de renta variable que se puede establecer es un poco mayor llegando a un 45% como máximo.

- Y el Fondo 3, la inversión de renta variable es de un 80% como máximo. Es por ello que este tipo de fondo presenta mayores riesgos.

En la siguiente gráfica podemos observar cómo se distribuyen los distintos tipos de fondos según el máximo de inversión en renta variable. Recuerda que la inversión puede variar según el mes, pero no puede superar los límites anteriormente mencionados.

Recuerda que, de acuerdo al tipo de fondo en el que estés, tus aportes irán capitalizándose y generando rentabilidad. Más, si eliges a la AFP que te ofrece la mayor rentabilidad. Así, cuando te jubiles, podrás gozar de una pensión que te permitirá vivir mejor.

Para conocer más sobre la rentabilidad, puedes leer este artículo: Todo lo que debes saber de rentabilidad

Y si estás considerando cambiarte de fondo, lee un poco más en nuestra sección Multifondos.

¿Aún no eres parte de nuestra familia?

Cámbiate a AFP Habitat, aquí: https://bit.ly/2Niaafs.

Agosto 16th, 2018 by Habitat

Sabemos que te preocupa el descuento que se te hace cada mes sobre tu sueldo por aportes obligatorios, por eso en AFP Habitat queremos comentarte de qué se trata.

Lo primero es que sepas cómo se divide el monto del descuento mensual por AFP:

- Lo que va a tu fondo personal: el 10% de tu sueldo va a tu cuenta personal de AFP, como un ahorro mensual que se va acumulando en tu fondo de jubilación. Cada mes, al sumar un aporte, haces crecer tu fondo.

- La prima de seguro: El Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio te otorga una cobertura en caso no puedas seguir trabajando, producto de haber quedado inválido. En caso de fallecimiento, éste brindará una pensión a tus beneficiarios y cubrirá con los gastos de sepelio. La prima de este seguro es 1.36% de tu sueldo.

Asimismo, en caso de fallecimiento, se otorga pensión a tus sobrevivientes. Si no tuvieras sobrevivientes, tu fondo constituye herencia.

El servicio del seguro no es de la AFP. Lo brindan las aseguradoras que ganaron la licitación del Sistema Privado de Pensiones convocada por el Estado Peruano.

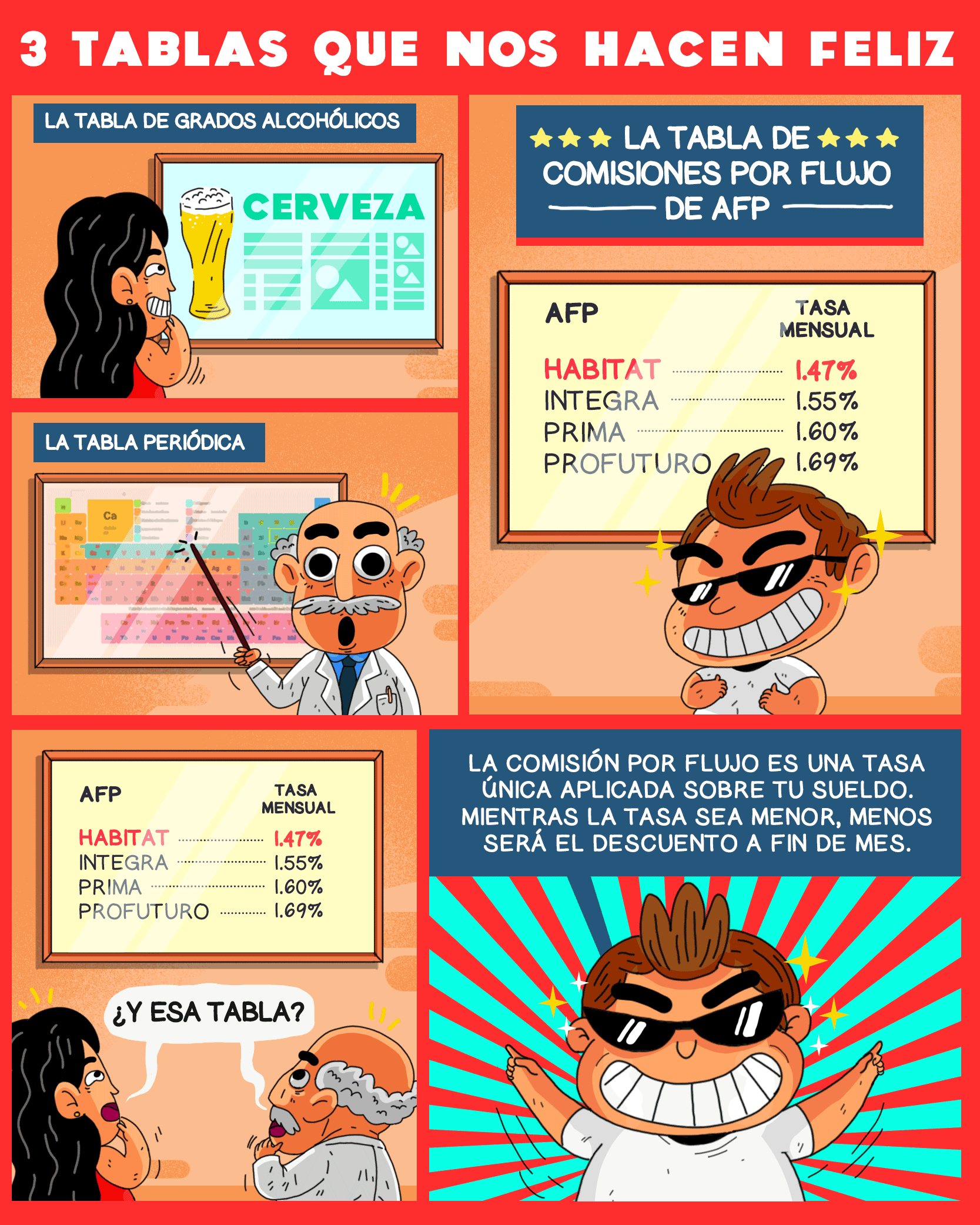

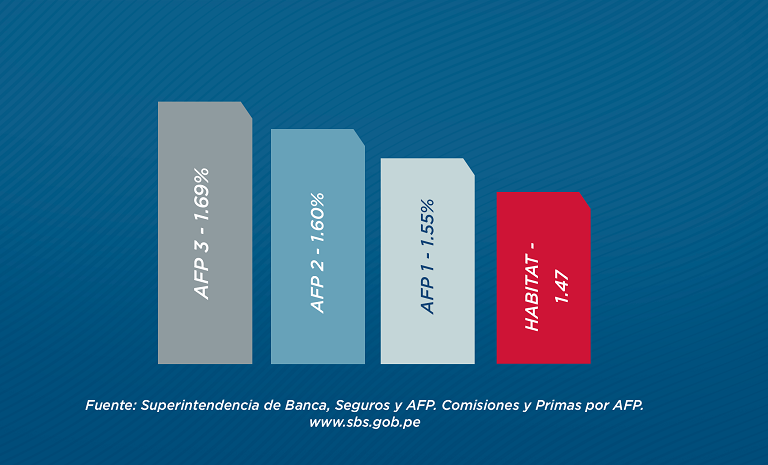

- Comisión por flujo: 1.47% es la tasa que cobra AFP Habitat por administrar el dinero de tu fondo e invertirlo en Perú y el mundo. A través de nuestro equipo de inversiones analizamos los mercados, la coyuntura y otros instrumentos. Así, poder tomar las mejores decisiones de compra y venta que maximicen la rentabilidad en el largo plazo.

Este tipo de comisión se cobra sobre tu sueldo y es el pago por el servicio de invertir tu nuevo aporte y tu fondo acumulado.

La comisión por flujo de las AFP

En el SPP, la comisión puede ser mixta o por flujo, los tipos de comisión se diferencian porque se cobran distinto. En la Comisión Mixta se cobra una tasa menor sobre tu sueldo mensual y una tasa anual sobre el fondo.

Por otro lado, en la Comisión por Flujo se cobra una tasa mensual sobre tu sueldo. En nuestro caso, es de 1.47% (la más baja del mercado), y no cobramos ninguna tasa sobre el fondo.

Dale una mirada a la tabla:

AFP Habitat sigue trabajando para que tu fondo crezca

Como AFP, no solo tenemos la comisión por flujo más baja del mercado. También somos líderes en rentabilidad en los tres tipos de fondo desde hace cinco años. Puedes monitorear los resultados de rentabilidad por fondo y AFP en nuestra sección de inversiones de nuestra web: https://www.afphabitat.com.pe/inversiones/.

Fuente: Boletín Estadístico Mensual SBS Junio 2018. Rentabilidad Nominal y Real Acumulada de los Fondos de Pensiones Tipo 1, 2 y 3 por AFP. (Junio 2018/Junio 2013). La rentabilidad de los distintos tipos de Fondos de Pensiones es variable, su nivel en el futuro puede cambiar en relación con la rentabilidad pasada.

¿Aún no eres parte de nuestra familia?

Cámbiate a AFP Habitat, aquí: https://bit.ly/2JPmrpz.