Julio 30th, 2018 by Habitat

Aprender sobre la rentabilidad de la AFP es necesario para que conozcas lo que te ofrece tu administradora de pensión. Por eso, te dejamos 7 datos importantes contados de forma fácil para que hagas un mejor seguimiento de tu fondo y su crecimiento:

- Las AFP somos empresas dedicadas a invertir para hacer crecer tu fondo y que cuando te jubiles goces de una mejor pensión. Compramos y vendemos a través de distintos instrumentos de inversión, como acciones o bonos.

- Desde 1993, la rentabilidad promedio del Fondo 2 ha sido del 12%. Actualmente el Sistema Privado de Pensiones administra S/158,000 millones en fondos de pensiones y los afiliados que tienen 25 años en el SPP, tienen un fondo compuesto por: 35% aportes y 65% rentabilidad.

- La inversión de las AFP apuntan a la jubilación, por eso, la rentabilidad la verás a largo plazo. Aunque el reporte de tu Estado de Cuenta es mensual o cuatrimestral, debes enfocarte en la rentabilidad acumulada. Debes evaluarla a partir de uno o más años.

- Es importante conocer el Valor Cuota, pues tu fondo y tus aportes, están valorizados en cuotas y su valorización varía. Puedes hacerle un mejor seguimiento aquí. Al 01/06/2013, el Valor Cuota del Fondo 3 era de S/10,00, al 01/06/2018, su valor es de S/14,91, es decir, su valor aumentó.

- Debes saber que tu fondo podría no generar rentabilidad cada mes. A veces, por la propia naturaleza de las inversiones, pueden haber pérdidas. Aquí conocerás tu perfil de riesgo para que sepas cuán tolerante eres ante las subidas y bajadas del mercado.

- Tu fondo es el reflejo de la situación de los mercados en el mundo, por eso en momentos de crisis debes ver qué AFP hace una mejor gestión.

Expertos en inversiones de AFP Habitat trabajan para mejorar la rentabilidad de tu fondo

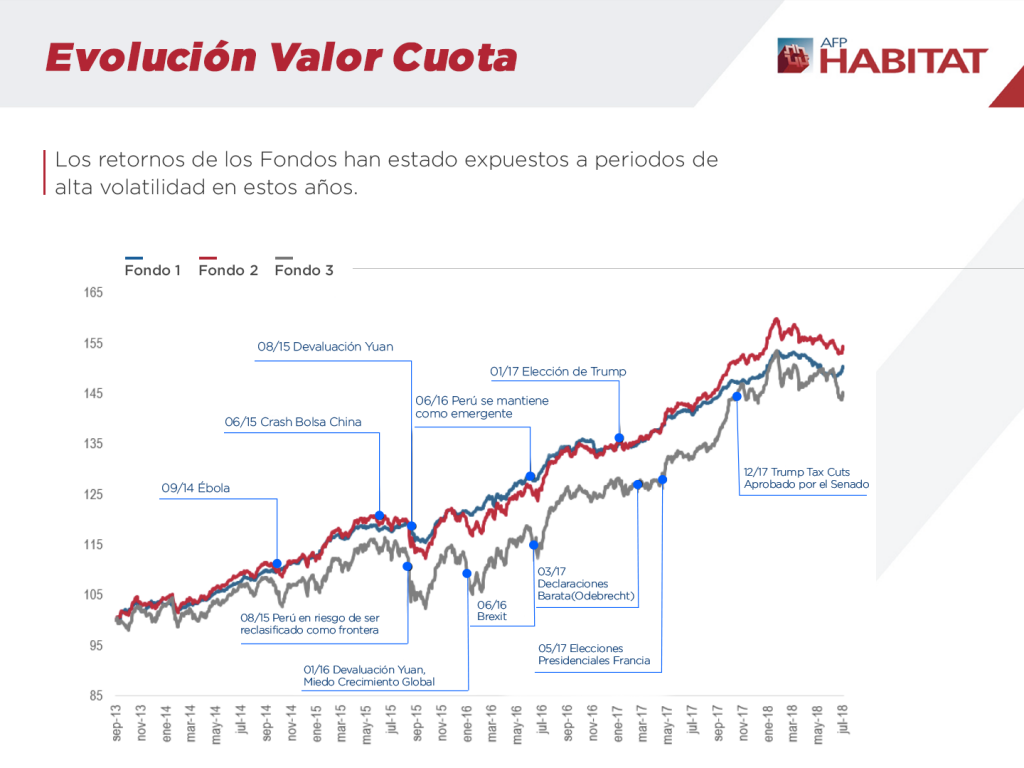

Desde que Trump asumió la presidencia de Estados Unidos, la Guerra Comercial entre USA y China, (las economías más importantes del mundo), impactó en todos los mercados. Pero, como ha sucedido antes, los fondos terminan recuperándose. Así fue con: el Crash en la Bolsa China (2015), Brexit (2016) o las Elecciones en Francia (2017). Ver cuadro.

Situaciones de tensión en el mercado internacional.

El equipo de expertos en inversiones de AFP Habitat investiga, analiza y sigue los mercados para reducir las pérdidas en épocas de crisis y maximizar las ganancias en momentos de bonanza económica.

Entendemos que como consecuencia de diferentes hechos en la economía mundial, hay incertidumbre de crecimiento económico. Sin embargo, tenemos una cartera diversificada que protege tus aportes y toma las mejores decisiones para hacerlos crecer. Todo gracias a la preparación y al constante esfuerzo de nuestros expertos en inversiones.

A lo largo del tiempo, habrá algunos eventos económicos que afectarán tu fondo. Sin embargo, cuando llegue el momento de la jubilación, verás en tu fondo de pensión todo el esfuerzo que el equipo de AFP Habitat hizo para que goces de una mejor pensión y vivas mejor.

Mayo 18th, 2018 by Isabel Burneo

El valor cuota es la unidad de medida del fondo de pensiones que utilizan las AFP para calcular la rentabilidad. Este se calcula diariamente en cada AFP. Además, su valoración es distinta de acuerdo al tipo de fondo.

Esta unidad de medida puede verse afectada por la coyuntura social y económica que impacta en los mercados, además de las decisiones de inversión que tomen las AFP, las cuales siempre buscarán rentabilizar tu capital.

¿Cómo funciona el valor cuota en la práctica?

Cada mes, cuando tu empleador hace el pago de tu aporte obligatorio o cuando haces aportes voluntarios, compras cuotas, las cuales se multiplican por el valor cuota del día para determinar el saldo de tu fondo.

Para entender de una manera más sencilla lo que significa el valor cuota y cómo impacta en nuestros fondos, veámoslo como el precio de una acción de la Bolsa de Valores:

En enero del 2013, compraste mil acciones de Ferretería Palermo S.A. a S/5 cada una, es decir, pagaste S/5,000.

Cinco años más tarde (enero del 2018), las acciones de la ferretería valen S/7.50.

Quiere decir que el valor de las mil acciones que compraste se convirtieron en S/7,500. Generando una rentabilidad de 2500 soles.

Con el valor cuota sucede lo mismo, veamos otro ejemplo de AFP Habitat:

- En junio del 2013 el valor de cada cuota en el Fondo 1, 2 y 3, era de S/10.

En cambio, en enero del 2018, se valoraban aproximadamente en:

- Fondo 1: S/14.953

- Luego, el Fondo 2: S/15.457

- Y, por último, el Fondo 3: S/14.722

¿Qué podemos deducir del caso anterior? Los fondos de pensión han obtenido una rentabilidad positiva y los resultados se ven en el mediano y largo plazo.

El valor cuota puede afectar tu fondo de AFP

Así que, en AFP Habitat, creemos que la diversificación de nuestro portafolio y la efectiva gestión de nuestro equipo de inversiones han sido clave para ver resultados de los fondos desde que entramos al mercado en 2013.

Aquí puedes revisar el récord histórico del valor cuota en AFP Habitat, el cual ha tenido una tendencia al alza desde el inicio de nuestras operaciones.

Mayo 18th, 2018 by Isabel Burneo

El Aporte Voluntario sin Fin Previsional (APV) es el fondo del que puedes disponer cuando quieras; diseñado para invertir y hacer crecer tus ahorros con objetivos distintos a la jubilación.

El APV puede generar rentabilidad y es independiente de tu Aporte Obligatorio, funciona a través de los fondos 1, 2 y 3, administrados por AFP Habitat.

Beneficios del Aporte Voluntario sin Fin Previsional:

- Ayuda a ahorrar para alcanzar objetivos de corto, mediano y largo plazo (primer auto, una maestría, entre otros).

- Tiene libre disposición sobre los aportes, tanto en montos de retiro como en número de operaciones.

- No hay un monto mínimo ni máximo para aporte voluntario.

- Permite realizar aportes en cualquier momento del mes o realizar un pago único.

- El aporte voluntario sin fin previsional se puede convertir en aporte voluntario con fin previsional, para mejorar el Fondo de Pensión.

- Los ahorros de esta cuenta pueden constituir herencia en caso de fallecimiento.

Tres características de este fondo que debes conocer

- Para hacer este tipo de aportes debes tener cinco años en el Sistema Privado de Pensiones (SPP)

- Es embargable en caso exista una sentencia que recaiga en una causa judicial. Por ejemplo, si enfrentas procesos de familia o procesos judiciales donde esté en disputa el pago de una deuda.

- Se debe abrir una cuenta en AFP Habitat: por medio del débito automático o a través del portal de AFPnet.

Cómo abrir la cuenta en AFP Habitat para aportar sin fin previsional

Hay 2 opciones:

- Débito automático: puedes hacer el pago automático de tus aportes sin necesidad de ir al banco.

Se activa cuando firmas la solicitud, luego, autoriza a hacer un cargo a tu cuenta bancaria o tarjeta de crédito (propia) con el fin de hacer efectivos tus aportes.

Para registrarte: Acércate a una agencia de AFP Habitat o escribe al e-mail: midebitoautomatico@afphabitat.com.pe

- AFPnet (Portal de Recaudación): el pago se hará por medio de: BCP, BBVA Continental, Scotiabank, Interbank y Banbif.

Ingresa el monto que aportarás y éste generará un ticket que abonarás en tu cuenta de AFP a través de los bancos autorizados.

Para registrarte: Debes crear un usuario con todos tus datos en www.afpnet.com.pe

Para hacer retiros de tus APV sin Fin Previsional debes presentar:

Este trámite no debe demorar más de 5 días útiles a partir de la fecha en la que presentas tu solicitud.

Con toda esta información ves lo fácil y bueno que es invertir haciendo Aportes Voluntarios sin Fin Previsional, si además lo haces en la AFP de mayor rentabilidad obtendrás mejores resultados.

Marzo 12th, 2018 by Gerardo Norero

Doce meses antes de que nuestros afiliados cumplan la edad legal para jubilarse, que es 65 años, les enviamos una carta con información acerca del trámite de jubilación, así cuando llegue el momento, sepa qué documentos deben tener listos.

Al cumplir los 65 años de edad los afiliados pueden elegir entre recibir una pensión de la AFP con las modalidades existentes y retirar de forma parcial o total hasta el 95.5% de su fondo acumulado las veces que él decida.

Para comenzar con el trámite de jubilación, el afiliado debe llamar al Call Center de su AFP y agendar una cita presencial donde se le dará una asesoría sobre la ley 95.5. También se hará una simulación de retiro y cálculo de pensión, por ejemplo, si retira el 20%, se le dice cuánto podría recibir cada mes, y así, para que el afiliado esté informado y tome la mejor decisión.

¿Qué necesito para el trámite de jubilación?

En esta asesoría solo basta presentar su DNI o, en caso contrario, si la recibe a través del teléfono, el Call Center se encargará de verificar sus datos de identidad. Luego de haberse informado por medio de su AFP, el aportante tiene siete días para tomar una decisión sobre su jubilación.

Los jubilados pueden acceder a diversas alternativas: retirar su dinero, pedir una pensión o solicitar una combinación de ambas. Cuando llega el octavo día útil, es cuando el afiliado va a la sede de su administradora de fondos y expresa su decisión.

Si el afiliado opta por percibir una pensión, debe traer los documentos de sus beneficiarios, por ejemplo:

- Si tiene hijos menores de edad, deberá presentar su partida de nacimiento y DNI.

- Si tiene hijos inválidos mayores de edad, debe presentar partida de nacimiento, DNI y declararlo como inválido al momento de inscribirlo como beneficiario para que la AFP lo califique.

- Si tiene padres que dependen económicamente de usted, necesitarán también la partida de nacimiento y DNI.

- Si es casado o conviviente, deberá presentar los documentos que avalen dicha relación: partida de matrimonio o unión de hecho.

Los afiliados que opten por una pensión podrán recibir su primer pago aproximadamente doce días útiles después de manifestar la modalidad de pensión a la AFP. Solo los pensionistas deberán traer los documentos mencionados. En cambio, si lo que usted desea es retirar el 95.5%, luego de expresar su decisión, deberá esperar tres días útiles para que se le devuelva el monto solicitado. Para este trámite solo necesita su DNI.

Jubilación simple

Como podrá ver, jubilarse no es difícil, los pasos son sencillos y los documentos requeridos puede solicitarlos a las entidades pertinentes con mucha anticipación, sin embargo, para evitar contratiempos en el momento del trámite, hay ciertos aspectos que debe considerar:

- Si ha aportado a la ONP y tiene un bono pendiente, puede optar por esperar a que éste sea pagado para proseguir con su jubilación.

- Si su empleador no ha hecho todos los aportes correspondientes, puede recibir su pensión hasta que éstos hayan sido depositados, luego éstos serán parte de su fondo para pensión.

- Tenga actualizada su información, sus documentos y los de sus beneficiarios.

La cultura de prevención es la clave para tener una jubilación plena y seguir haciendo lo que más nos gusta.

Febrero 22nd, 2018 by Gerardo Norero

Una de las preguntas más frecuentes que recibimos en nuestras agencias es: ¿Cómo retirar el 95.5% de mi fondo de pensiones?

Pueden optar por el retiro todos los afiliados de 65 años y aquellos que cumplan con los requisitos para acceder a una Jubilación Anticipada, ya sea por desempleo (REJA) o la Anticipada Ordinaria. (JAO). Para acceder al REJA, el afiliado debe estar desempleado durante 12 meses o más, de manera consecutiva e ininterrumpida. En el caso de las mujeres, deben tener más de 50 años, mientras que los hombres, más de 55.

En el caso de la JAO, puedes jubilarte antes de cumplir 65 años siempre que el capital acumulado en tu cuenta sea suficiente para que recibas una pensión equivalente a, por lo menos, el 40% de tu remuneración mensual.

Cámbiate a AFP Habitat aquí

Retiro del fondo acumulado

Cuando el afiliado cumpla los 65 años o acceda a algún tipo de jubilación anticipada, recibirá una asesoría sobre la ley 95.5, en ese momento se le informará acerca de las opciones con las que cuenta y podrá optar entre el retiro total o parcial de sus fondos acumulados y/o elegir una pensión. Dicha decisión podrá ser tomada por el afiliado y comunicada a su AFP siete días después de la asesoría.

Si el afiliado ya descartó la opción de ser pensionista, podrá retirar hasta el 95.5% del total de su fondo acumulado. Puede hacerlo a través de un solo retiro o las transacciones que desee, como máximo en tres días útiles, después de tomar la decisión, tendrá el dinero en la cuenta que haya elegido.

Imagina que has llegado a los 65 años con un fondo de S/100,000, del monto mencionado, podrás disponer hasta del 95.5% pues, con el 4.5% restante que será depositado a EsSalud, tú y tus beneficiarios podrán contar con un seguro de salud. Luego de que la AFP hace el depósito del 4.5% del fondo al seguro de salud, deberás acercarte a EsSalud para inscribir a sus beneficiarios.

Desventajas del 95.5

De los S/100,000, el monto máximo que podrás retirar es S/95,500, el restante es para tu seguro médico. No obstante, debemos destacar que éste seguro solo estará activo para tus beneficiarios mientras el titular se encuentre en vida, luego de ello, los beneficiarios no podrán acceder a este servicio.

Además, cuando el afiliado decide retirar su fondo, renuncia a cualquier tipo de beneficio que pueda darle su AFP o el Estado.

Si retira el total de su fondo (95,5%), usted no tendrá la condición de ser pensionista del Sistema Privado de Pensiones, es decir, si tiene potenciales beneficiarios (cónyuge o concubino, hijos menores de 18 años, hijos mayores de 18 años inválidos, hijos mayores de 18 años que estudian o padres que dependan económicamente de usted), ellos no tendrán derecho a una pensión de sobrevivencia en caso el jubilado falleciera.

Por eso es importante dejar un monto en su fondo, ya que solo así podrá generar una pensión de sobrevivencia. Si opta por retirar menos del 95.5%, sus potenciales beneficiarios podrán recibir una pensión de sobrevivencia gracias al saldo que usted dejó en su fondo.

Febrero 15th, 2018 by Diego Marrero

El año 2017 fue un excelente año para los mercados financieros en términos de retornos, pues casi todos los activos financieros de riesgo tuvieron fuertes ganancias. La bolsa de EEUU subió más de 20%, mientras de que las bolsas de los países emergentes subieron en promedio más de 30%. La razón principal fue el contexto de mayor crecimiento mundial y la disipación de los principales riesgos políticos. Luego de ello, el primer mes del año arrancó con pie derecho, con una racha adicional de subidas muy pronunciadas, en donde sólo en un mes, las bolsas de los países emergentes subieron más de 8%.

El mes de febrero, empezó con fuertes caída en los mercados financieros, y las pérdidas fueron casi igual de fuertes que las ganancias de enero y se borraron todas las ganancias del año. La razón principal de esta caída fue la expectativa de un incremento más fuerte de las tasas de interés en EEUU ante un incremento de las expectativas de inflación. Durante mucho tiempo, la inflación en EEUU estuvo contenida mientras la economía mostraba signos de recuperación, sin embargo, el riesgo sería que este crecimiento sobrecaliente la economía y genere un repunte de la inflación a un nivel más allá del deseado, lo cual podría ser un problema para la estabilidad de la economía más grande del mundo. Las expectativas de inflación cambiaron porque la data de empleo y de salarios mostraron un crecimiento por encima de lo que se pensaba.

Si bien las mayores expectativas de un incremento más acelerado de las tasas de interés podrían generar una mayor volatilidad en los mercados, que es lo que estamos viendo, es importante entender los fundamentos de ello. Por un lado, una tasa de interés más alto tiene un impacto negativo en los instrumentos de renta fija (ello por la relación inversa entre la tasa de interés y el precio de los bonos). En el caso de los activos de renta variable, una mayor tasa de interés implica un ajuste en la valorización de los activos por una mayor tasa de descuento. De otro lado, una mayor tasa de interés implica un mayor costo de financiamiento y una desaceleración en el crecimiento económico. Por ello han reaccionado negativamente los precios de los activos financieros, lo cual fue acrecentado por un mercado que venía de subidas muy fuertes y cuyas valorizaciones en algunos casos se encontraban fuera del rango de lo considerado barato.

Sin embargo, a pesar de ello, es importante tener en claro que las expectativas de una mayor inflación, que gatillarían una subida en las tasas de interés, se debería a un mayor crecimiento económico, sustentado en buenas cifras de crecimiento del PBI, crecimiento en la actividad industrial, incremento del empleo, mayor consumo y mayores salarios. Ello es positivo y una moderación del crecimiento para que la inflación no suba mucho no sería saludable para la economía.

Los mercados sobre reaccionaron ante la posibilidad de que una mayor tasa de interés pueda mermar los retornos futuros, pero aún hay razones para estar optimistas, pues el crecimiento económico mundial sigue estando bastante sólido, las utilidades de las empresas siguen sorprendiendo al alza y la inversión en inversiones productivas siguen bastante sólidas.

Artículo publicado en El Comercio.

Enero 29th, 2018 by Habitat

Para comprender lo que significa riesgo, no es necesario tener nociones sobre economía o finanzas. Riesgo es todo aquello que puede suceder en un futuro y que genera preocupación por sus posibles resultados, los cuales habitualmente son asociados a la posibilidad de generar pérdidas.

Lo cierto es que el riesgo está presente en cualquier actividad que realicemos. Por ejemplo, cuando estudiamos para un examen o cuando ordenamos comida corremos el riesgo de desaprobar o que los platos no sean de nuestro agrado. Igual sucede con las inversiones de las AFP, las cuales son supervisadas por la Superintendencia de Banca, Seguros y AFP (SBS).

Las inversiones que realizan las administradoras de fondos son reguladas por la SBS. Es por eso que las AFP ofrecen distintos tipos de fondo para ofrecer las mejores expectativas de rentabilidad a los aportantes a través de una diversificada cartera de inversiones.

¿Cuáles son los niveles de riesgo en de una AFP?

En el Sistema Privado de Pensiones (SPP) hay cuatro tipos de fondo y cada tipo de uno tiene distintas características:

El Fondo 0 es de protección de capital: no ofrece rentabilidad ni está expuesto a riesgos, aquí irá el dinero del aportante que está haciendo todos los trámites para jubilarse. El Fondo 1 es obligatorio para los afiliados de 60 años a más, fue creado para quienes están por jubilarse o ya son pensionistas del SPP y desean un comportamiento estable de los fondos. Se le considera como “de preservación de capital” por su mínimo riesgo.

Por otro lado, el Fondo 2 se dirige a quienes ya pasaron la mitad de su vida laboral y han acumulado capital. Su nivel de riesgo es moderado y apunta al crecimiento, pues se dirige a personas que llevan aportando varios años.

Finalmente, el Fondo 3 es el de mayor riesgo y, por ende, el de mayor expectativa de retorno en un periodo a largo plazo, pues se dirige a los jóvenes que acaban de entrar al mercado laboral, con el fin de que capitalicen sus fondos en pocos años.

Los fondos y su rentabilidad

Cada tipo de fondo se dirige a un determinado grupo de aportantes, sin embargo, son los afiliados los que eligen el fondo al que quieren aportar, sea por su record en rentabilidad anualizada o por la coyuntura y las expectativas del mercado nacional e internacional.

Además, desde otro punto de vista, el riesgo también puede verse como algo positivo, ya que cuando se exponen las inversiones a determinados riesgos, como sucede por ejemplo con el Fondo 3, se podría generar retornos más grandes de los que otorgan el fondo 1 y 2.

Siguiendo de cerca los récords históricos de rentabilidad de la AFP que lideró en rentabilidad los últimos años, podrás tomar una mejor decisión en cuanto a qué administradora aportar y en qué fondo hacer tus contribuciones.

Enero 25th, 2018 by Ana Cecilia Jara

Luego del fallecimiento de un afiliado al Sistema Privado de Pensiones, la familia (beneficiarios), asume los gastos del sepelio y, comúnmente, no pide un reembolso a la AFP. Esto suele suceder porque las personas desconocen todos los beneficios que la AFP ofrece a sus aportantes.

Conocer todos los beneficios es primordial en esta situación, pues la persona que haya asumido directamente los gastos, puede pedir a la AFP el reembolso de todo lo que ha aportado. El pago del sepelio se puede hacer directamente a la agencia funeraria o mediante reembolso. Basta con hablar a la funeraria, pagar y luego ésta iniciará el trámite de restitución.

Por otro lado, en medio de esta crisis, los padres pueden ser quienes mayor carga emocional o económica tengan. Normalmente, frente al fallecimiento de un hijo, puede pasar mucho tiempo hasta que los padres se acerquen a su agencia de AFP para solicitar una pensión de sobrevivencia. No obstante, este trámite puede iniciarse desde el día siguiente de lo ocurrido con el afiliado.

Responsabilidades

La previsión es un tema imprescindible para este tipo de procesos o solicitudes, pues muchas personas no cuentan con los documentos que necesitarán para iniciar trámites de pensión o de otro tipo: partidas, actas o constancias, y cuando deben presentarlos, se dan con la sorpresa de que obtenerlos costará tiempo y dinero.

Por ejemplo, para pedir una pensión de sobrevivencia, los padres mayores de 60 años y madres mayores de 55 años, deben demostrar que dependían económicamente de sus hijos, es decir, que no perciben ingresos o que éstos no les alcancen para solventar sus necesidades.

Si los padres no cumplen con la edad señalada, no tendrán forma de acceder al beneficio. Además, para demostrar que dependían del apoyo económico de su hijo o hija, deben firmar una declaración jurada para que se hagan las consultas correspondientes sobre su situación financiera.

Además, para que los padres acrediten su lazo sanguíneo con el afiliado, pueden presentar la partida de nacimiento de su hijo. Es importante destacar que los padres que se encuentran en situación de invalidez parcial o total, también tienen derecho a recibir una pensión. No obstante, la invalidez debe ser acreditada o evaluada por el Comité Médico de AFP.

Evitar las trabas burocráticas, la búsqueda de documentos y los gastos innecesarios sí es posible, solo basta con ser partícipes de una cultura de prevención y no de reacción.