¿Por qué revisar la rentabilidad acumulada que mi AFP me ha generado?

Escrito por: Habitat

30 Diciembre, 2022

Escrito por: Habitat

30 Diciembre, 2022

Si estás afiliado(a) en una AFP, es normal que revises frecuentemente los resultados de rentabilidad; sin embargo, es recomendable hacerlo teniendo en cuenta el largo plazo. Hoy te contamos más sobre la importancia de revisar la rentabilidad acumulada.

¿Qué es la rentabilidad?

La rentabilidad es el rendimiento de las inversiones. Las AFP invierten tus aportes en busca de que tu fondo pueda crecer a lo largo del tiempo.

¿Qué factores influyen en la rentabilidad?

- Tu tipo de fondo (Fondo 1, 2 o 3), pues cada uno tiene su propio nivel de riesgo y potencial de rentabilidad. Lo ideal es que conozcas tu perfil de riesgo para que tengas una referencia de qué tipo de fondo se adecúa más a ti.

- Tu frecuencia y años de aportes, mientras mayor sea tu fondo, más recursos podrá invertir tu AFP en busca de rentabilidad en tu beneficio.

- El aumento de sueldo que puedas tener a lo largo de tu crecimiento profesional, puesto que así tus aportes obligatorios serían mayores.

- El contexto económico nacional e internacional. Por eso las AFP diversifican las inversiones para minimizar riesgos y maximizar oportunidades de generar rendimiento.

¿Por qué es importante revisar la rentabilidad acumulada?

Ten presente que el objetivo de tu fondo de pensiones es tu jubilación. Por tal motivo, las AFP se enfocan en el largo plazo, diversificando las inversiones en diferentes instrumentos financieros, mercados internacionales y más. Todo con el fin de obtener rentabilidad para ti a lo largo de los años.

Debido a ello, es recomendable que no te dejes llevar por resultados negativos que se podrían presentar en el corto plazo, ya que es posible que varíen. Por el contrario, lo aconsejable es que consideres lo logrado de manera consistente por tu AFP en largos periodos.

AFP Habitat se caracteriza por su gestión de inversiones enfocada en generar rentabilidad sostenible en el tiempo, combinando diversificación, análisis técnico y visión de largo plazo.

Si estás afiliado(a) en AFP Habitat y deseas conocer tu rentabilidad acumulada, revísala en Mi Habitat Digital o solicítalo con Habi, el chatbot que atiende tus dudas como afiliado(a) desde nuestro WhatsApp.

Por otro lado, en nuestra sección de Rentabilidad encuentras más información sobre el rendimiento generado para nuestros afiliados, además del ranking basado en publicaciones de los boletines compartidos por la SBS, la entidad que supervisa las inversiones de todas las AFP.

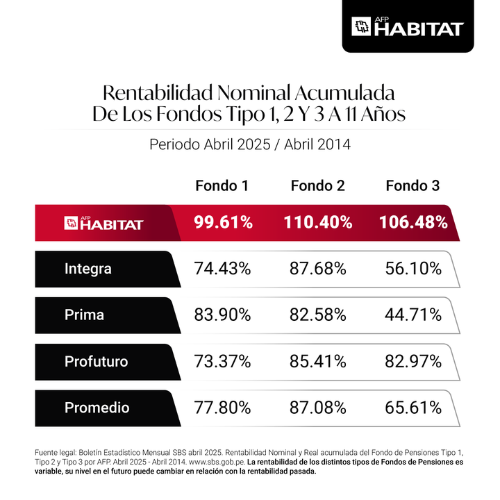

En AFP Habitat no solo buscamos rentabilidad a largo plazo

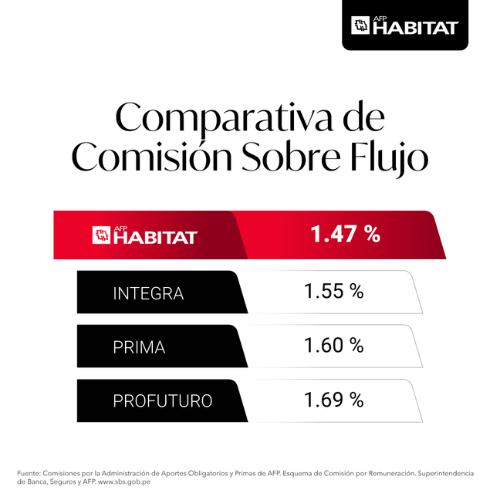

Cobramos la menor comisión sobre flujo del mercado

Si estás afiliado(a) en AFP Habitat bajo comisión sobre flujo, pagas menos que en otras AFP.

Calidad de servicio y respaldo financiero

Además de la rentabilidad y las comisiones, es importante considerar la calidad del servicio y el respaldo institucional. Una buena AFP debe ofrecer canales digitales ágiles, atención eficiente y transparencia en la información.

AFP Habitat ha sido reconocida con premios internacionales por experiencia del cliente y gestión de inversiones, reflejando consistencia y solidez en el tiempo.

Todo lo anterior refleja el compromiso que tenemos con nuestros más de un millón de afiliados, no solo trabajando en busca de rentabilidad para ellos a largo plazo, sino también brindando un servicio previsional de calidad.

Comparte esta información:

Más sobre el autor:

- ¿Cuántas AFP hay en Perú actualmente?

- Responsabilidad ambiental en AFP Habitat: acciones que cuidan tu futuro y el del planeta

- Cambiar de AFP por rentabilidad ¿Cuándo vale la pena hacerlo?

- ¿Qué es más importante en tu AFP? Rentabilidad o comisión

- De ahorrar a invertir: El salto que cambia tu futuro financiero