Agosto 17th, 2018 by Habitat

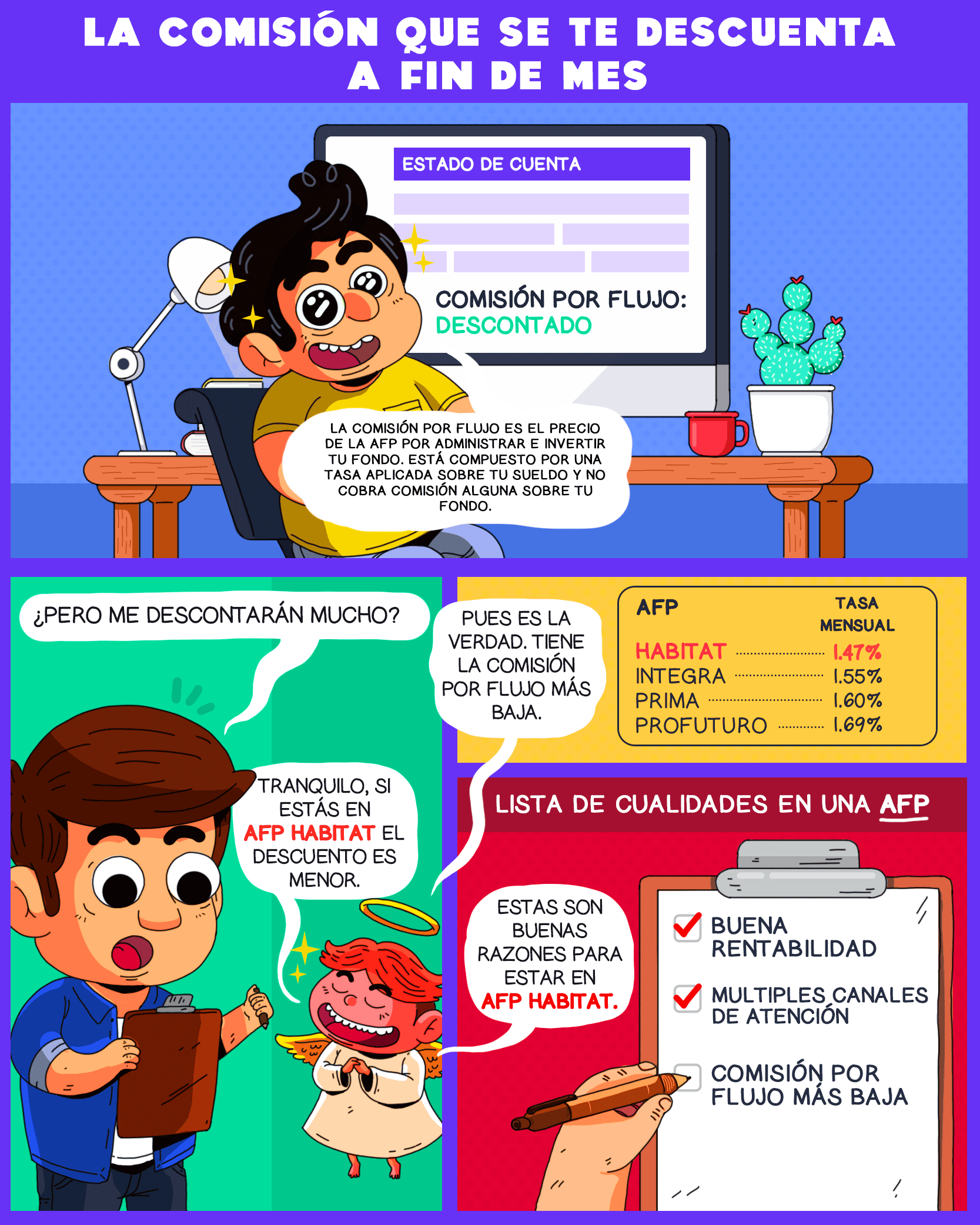

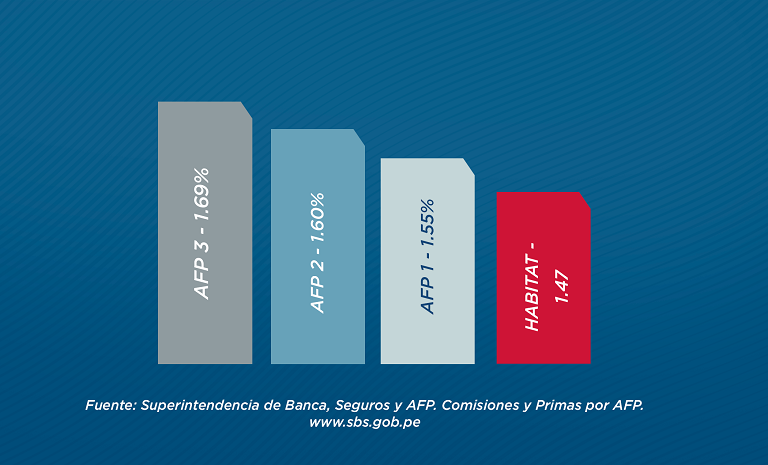

La menor comisión por flujo en el mercado es la que te ofrece AFP Habitat. Pero, ¿qué significa que pagues la comisión más baja? Pues que, a fin de mes, el descuento que te hace la AFP por administrar tu fondo, será menor. Como consecuencia, tendrás una mayor liquidez (más dinero del que podrás disponer).

Cámbiate a AFP Habitat aquí

La comisión por flujo de AFP Habitat tiene la tasa más competitiva

- El 1.47% de tu sueldo es la tasa que cobra AFP Habitat. Es el costo por administrar tu fondo e invertirlo en Perú y el mundo.

- En la Comisión por Flujo se cobra una tasa mensual sobre tu sueldo y no se cobra ninguna tasa adicional sobre el fondo gestionado.

Mira la tabla de comisiones:

No solo tenemos la comisión por flujo más baja del mercado en Perú, sino también:

- Somos líderes en rentabilidad a cinco años*: desde que llegamos a Perú, nuestro capacitado equipo de inversiones estudia los mercados y toma las mejores decisiones para hacer crecer los 3 tipos de fondos (Fondo 1, Fondo 2 y Fondo 3).

- Somos expertos en inversiones: gracias a las decisiones que tomamos, logramos minimizar las pérdidas en épocas de crisis, y maximizar tus ganancias cuando los mercados se estabilizan.

- Habi, nuestro chatbot las 24/7: además de nuestro capacitado equipo de inversiones, contamos con la ayuda de Habi. Nuestro asesor digital te atenderá 24/7, comunícate con él a través de un inbox en nuestro chat de Facebook.

- Asesores previsionales: nuestro calificado equipo de asesores te ayudará a elegir las mejores decisiones para gestionar tu fondo previsional y tus aportes voluntarios.

- Página web: contamos con un chat que te ayudará a resolver tus dudas. Además, te ofrecemos contenido educativo acerca de AFP, economía, Bolsa, inversiones y más.

- Horario extendido: porque pensamos en ti, tenemos horarios que te benefician con ubicaciones privilegiadas. Nuestras agencias en Trujillo, Ica, Piura, Chiclayo, Arequipa y Cusco se encuentran en centros comerciales con horarios extendidos. También puedes encontrarnos en nuestro centro de atención en Lima. Conoce más aquí.

¿Quién no elegiría a la AFP que nos da mejores beneficios? Mayor liquidez, mejor rentabilidad, y mejor atención gracias a nuestros canales en Lima y en provincia.

*Fuente: Boletín Estadístico Mensual SBS Junio 2018. Rentabilidad Nominal y Real Acumulada de los Fondos de Pensiones Tipo 1, 2 y 3 por AFP. (Junio 2018/Junio 2013). La rentabilidad de los distintos tipos de Fondos de Pensiones es variable, su nivel en el futuro puede cambiar en relación con la rentabilidad pasada.

Mayo 15th, 2018 by Diego Marrero

La bolsa de valores de EEUU experimentó un crecimiento de 12% y 22% en el año 2016 y 2017 respectivamente, y para muchos fue una sorpresa este sólido crecimiento. Ello fue impulsado por los buenos fundamentos de la economía de EEUU, la cual venia mostrando cifras sólidas de crecimiento, y adicionalmente por las políticas económicas de la nueva administración Trump. En este contexto, hay un grupo de empresas que durante este periodo experimentó un crecimiento de más del doble de lo que experimentó el mercado y son el grupo de acciones denominadas FANG, que es el acrónimo de 4 empresas tecnológicas: Facebook, Amazon, Netflix y Google. Este año, continua la tendencia, en donde la bolsa de EEUU viene riendo apenas 1%, mientras que las FANG vienen rindiendo 21% en promedio.

Las FANG han aprovechado la nueva tendencia de consumo con el desarrollo de los dispositivos tecnológicos, almacenamiento digital, big data, redes sociales y comercio electrónico. Su fuerte crecimiento refleja en gran medida los cambios en los patrones de consumo y cómo la tecnología disruptiva está cambiando el poder de mercado de las empresas. El éxito comercial y las buenas perspectivas de estas empresas han significado un alto crecimiento en sus valorizaciones. Su valor de mercado se sostiene en expectativas de que su alto crecimiento continúe, lo cual supone no sólo que éstas continúen desarrollando nuevas tecnologías, como por ejemplo la inteligencia artificial, para mantenerse vigentes, sino también la expansión a otros mercados de mayor crecimiento. Estas empresas también enfrentan retos en el ámbito regulatorio, pues gran parte del valor generado está en el manejo de datos de sus usuarios, que suponen una herramienta comercial muy potente, pero que a su vez podría generar cuestionamientos sobre cómo se utiliza esta información.

Por otro lado, en China, existen un grupo de acciones con casi las mismas características, las cuales son denominadas BAT, que es el acrónimo de 3 empresas tecnológicas: Baidu, que es el equivalente de Google; Alibaba, que es el equivalente de Amazon y Tencent, que es el equivalente de Facebook. Este grupo de empresas, con características muy similares a sus pares de EEUU, también lideran ampliamente en su mercado, y también han generado ganancias muy fuertes para sus inversionistas. Dado su posicionamiento en el mercado Chino, en donde la tasa de crecimiento esperada es bastante mayor que en EEUU, estas empresas podrían tener mejores perspectivas, más aún si se considera que la tasa de penetración de internet de China sigue siendo del 52%, en comparación con el 89% en EEUU, lo que indica que las tres compañías podrían tener mucho más espacio para crecer. Los BAT representan el cambio en el modelo económico de China, en donde ésta busca dejar la dependencia de las exportaciones y la inversión, hacia una economía basada más en los servicios y en el consumo interno.

Sin embargo, hay que ser conscientes de los riesgos que también enfrentan las BAT. Por un lado, las regulaciones más estrictas sobre el contenido de Internet podrían limitar su crecimiento, y también una desaceleración del consumo en China podría reducir los presupuestos publicitarios, y los costosos intentos de expandir sus ecosistemas. Por otro lado, hay algunas dudas sobre las prácticas contables de estas empresas, que podrían generar algunas sorpresas.

Artículo publicado en El Comercio.

Mayo 4th, 2018 by Gerardo Norero

La finalidad de Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio es proporcionar una cobertura que permita pagar la pensión de Invalidez al afiliado, o de Sobrevivencia a los beneficiarios, además de cubrir los gastos de sepelio en caso suceda un infortunio de fallecimiento al aportante, siempre que el origen del fallecimiento no se encuentre en las excepciones.

La cobertura de este seguro es financiada por el mismo trabajador a través de una pequeña fracción dentro de su Aporte Obligatorio. Es importante considerar que el período de espera para saber si cuentas con cobertura o no, demora hasta diez (10) días.

¿Qué beneficios tiene el Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio de una AFP?

La cobertura del seguro te da la posibilidad de pago de unas pensiones por parte de las Empresas de Seguros que administran la cobertura, cuando se trata de pensiones transitorias y pensiones preliminares, además de, la realización del aporte adicional, cuando los recursos de tu Cuenta Individual de Capitalización (CIC) y el Bono de Reconocimiento no son suficientes para poder pagar una pensión definitiva.

¿Cómo tener cobertura del Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio?

- Debes haber realizado, al menos, cuatro aportes en los últimos ocho meses previos al siniestro.

- De ser independiente, tus aportes deben haber sido realizados de forma oportuna, y calculados por encima de la Remuneración Mínima Vital, que es S/. 930.

- La causa de muerte o enfermedad no esté contemplada por las exclusiones de la cobertura.

- Si el aportante fallece antes de cumplir ocho meses como afiliado al Sistema Privado de Pensiones (SPP), entre el primer mes y el término del tercero, la cobertura es automática.

- Si han pasado más de 3 meses, pero aun así no alcanza a cumplir 8 meses de afiliado al SPP, estarás cubierto siempre que tengas el 50% de los aportes efectuados, desde tu afiliación.

¿Cuándo no cubre el Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio?

- Cuando la invalidez o muerte son ocasionadas por realizar trabajos de alto riesgo que podrían implicar el acceso a otro tipo de seguros.

- Si la muerte o invalidez han sido ocasionadas por actos voluntarios (suicidio), abuso de drogas o alcohol.

- Cuando el afiliado fallece o enferma a consecuencia de fisión o fusión nuclear o contaminación radioactiva.

- Si la enfermedad es preexistente al momento de la afiliación al SPP.

- En caso de fallecimiento o enfermedad ocasionada por la participación del aportante en una guerra civil o internacional declarada o no, por acciones terroristas y motines.

Mayo 4th, 2018 by Habitat

El tipo de moneda se elige solo en las situaciones de cobertura, éstas pueden ser los casos de invalidez o de fallecimiento. En ambas circunstancias, el afiliado o los beneficiarios elegirán una moneda con ocasión a la presentación de la Solicitud de Invalidez para el otorgamiento de la pensión o a los noventa días calendario posteriores al fallecimiento del afiliado o declaratoria judicial de muerte presunta del afiliado.

Usted deberá elegir la moneda en la cual recibirá su pensión, teniendo las siguientes opciones: Soles Indexados o Soles Ajustados (S/) o Dólares Americanos Ajustados (US$). La elección tiene carácter de irrevocable, no pudiendo cambiarla posteriormente, salvo que no tenga la cobertura previsional.

Para poder elegir un tipo de moneda, el afiliado tendrá que contar con la cobertura de Seguro de Invalidez y Sobrevivencia, ésta solo es efectiva cuando el afiliado ha hecho cuatro aportes en los últimos ocho meses.

Antes de que los aportantes elijan una moneda, se les entrega un documento donde se explica a detalle las características de cada una.

Tipos de moneda:

Las monedas que explicaremos a continuación son mecanismos que sirven para actualizar la pensión que recibirás, por ejemplo, en el caso de los soles indexados, la pensión varía de acuerdo al Índice de Precios al Consumidor (IPC), que mide la evolución del costo promedio de la canasta familiar. Por otro lado, para los soles y dólares ajustados hay una tasa fija predeterminada.

- Soles ajustados: se ajusta 2% al año.

- Soles indexados: se ajustan de acuerdo al IPC, es decir, los soles se ajustan a la inflación o deflación de la economía, variarán de acuerdo a la coyuntura.

- Dólares ajustados: se ajusta 2% al año.

- Soles: es la moneda nacional, se pagan en la modalidad de retiro programado.

En Perú, la mayoría prefiere los soles ajustados porque son menos variables, según la Superintendencia de Banca, Seguros y AFP (informe del período de julio 2017 – diciembre 2017), el 78.58% elige este tipo de moneda, mientras que el 17.9% opta por los soles indexados y el 3.73% restante recibe su pensión en dólares americanos ajustados.

¿Cómo elegir?

La elección de la moneda depende de la situación en la que se encuentre el afiliado o la familia, por ejemplo, si tiene una deuda en dólares o vives en el extranjero, lo recomendable sería que perciban una pensión en dólares ajustados, de igual manera si la deuda es en soles, podría elegirse alguno de los dos tipos de moneda nacional.

Son pocos los que deciden recibir su pensión en dólares, y en la mayoría de casos, los que optan por esta moneda son extranjeros o peruanos que viven en otros países. Por otro lado, si tu perfil de riesgo es alto, hay una mayor probabilidad de que elijas los soles indexados, pero si buscas algo más fijo, la mejor alternativa será pedir tu pensión en soles ajustados.

Marzo 8th, 2018 by Ana Cecilia Jara

Cuando un afiliado al Sistema Privado de Pensiones (SPP) fallece, deja a sus beneficiarios la posibilidad de acceder a una pensión de sobrevivencia, la cual les permitirá gozar de un soporte económico sustentado por: los aportes del fallecido, la rentabilidad obtenida por la AFP, los aportes voluntarios con fin previsional que se hayan realizado y el bono de reconocimiento que le otorgue la Oficina de Normalización Previsional (ONP), en caso de que le corresponda.

La pensión de sobrevivencia se otorga únicamente a quienes son considerados parientes dentro de las normas del SPP. Puede pagarse de manera temporal o vitalicia según elijan los beneficiarios. El monto de la pensión se determina en distintos porcentajes según el parentesco y se calcula sobre la remuneración promedio del afiliado.

Sin embargo, si el afiliado muere antes de jubilarse, la presentación de beneficiarios debe hacerse preferentemente durante los primeros noventa días calendario luego de su fallecimiento o de la fecha de emisión de la declaratoria judicial de su muerte presunta.

Documentos listos

Antes de iniciar el proceso de solicitud de pensión de sobrevivencia, los beneficiarios deben presentar una serie de documentos:

Por ejemplo, el esposo o esposa demostrará su unión con la partida de matrimonio, de igual manera, los convivientes deberán contar con la unión de hecho, así constatarán su relación con el afiliado fallecido.

Para los hijos menores de 18 años, bastará con presentar la partida de nacimiento. No obstante, los hijos mayores de 18 años que continúan estudiando tienen que demostrarlo a la AFP a través de la copia de su plan de estudios y su récord de notas.

Los hijos inválidos también pueden ser beneficiarios, para ello deben presentar, además de su partida de nacimiento, el dictamen de invalidez del Comité Médico de la AFP al Comité Médico de la SBS. Por otro lado, para inscribir como beneficiarios a los hijos no nacidos, es decir, los que aún están en el vientre, basta con presentar el certificado médico de embarazo y la declaración judicial de filiación de paternidad.

Los beneficiarios deben contar con los documentos previamente mencionados, pues de lo contrario, podría demorar cualquiera de los procesos siguientes.

Instrucciones para solicitar su pensión

Debe presentar a la AFP el aviso de siniestro donde se establece que el afiliado ha fallecido, luego puede solicitar el reembolso de los gastos de sepelio. Recién en esta instancia podrá completar la solicitud de pensión de sobrevivencia, para lo cual necesitará: el certificado médico de defunción o certificado de necropsia o la resolución judicial de muerte presunta.

También tendrá que presentar el acta o partida de defunción y el atestado policial si la muerte se dio por un accidente, aquí se evaluará la exclusión de la cobertura del seguro (esto sucede, por ejemplo, cuando la muerte es causada por suicidio).

Otro de los documentos que debe llevar a la oficina de su AFP es la epicrisis o resumen de la historia clínica en caso de muerte por enfermedad si el aportante falleció dentro de los primeros seis meses de afiliación.

Luego de presentar todos los documentos pertinentes y esperar 15 días útiles, recibirá su pensión.

Enero 29th, 2018 by Habitat

Para comprender lo que significa riesgo, no es necesario tener nociones sobre economía o finanzas. Riesgo es todo aquello que puede suceder en un futuro y que genera preocupación por sus posibles resultados, los cuales habitualmente son asociados a la posibilidad de generar pérdidas.

Lo cierto es que el riesgo está presente en cualquier actividad que realicemos. Por ejemplo, cuando estudiamos para un examen o cuando ordenamos comida corremos el riesgo de desaprobar o que los platos no sean de nuestro agrado. Igual sucede con las inversiones de las AFP, las cuales son supervisadas por la Superintendencia de Banca, Seguros y AFP (SBS).

Las inversiones que realizan las administradoras de fondos son reguladas por la SBS. Es por eso que las AFP ofrecen distintos tipos de fondo para ofrecer las mejores expectativas de rentabilidad a los aportantes a través de una diversificada cartera de inversiones.

¿Cuáles son los niveles de riesgo en de una AFP?

En el Sistema Privado de Pensiones (SPP) hay cuatro tipos de fondo y cada tipo de uno tiene distintas características:

El Fondo 0 es de protección de capital: no ofrece rentabilidad ni está expuesto a riesgos, aquí irá el dinero del aportante que está haciendo todos los trámites para jubilarse. El Fondo 1 es obligatorio para los afiliados de 60 años a más, fue creado para quienes están por jubilarse o ya son pensionistas del SPP y desean un comportamiento estable de los fondos. Se le considera como “de preservación de capital” por su mínimo riesgo.

Por otro lado, el Fondo 2 se dirige a quienes ya pasaron la mitad de su vida laboral y han acumulado capital. Su nivel de riesgo es moderado y apunta al crecimiento, pues se dirige a personas que llevan aportando varios años.

Finalmente, el Fondo 3 es el de mayor riesgo y, por ende, el de mayor expectativa de retorno en un periodo a largo plazo, pues se dirige a los jóvenes que acaban de entrar al mercado laboral, con el fin de que capitalicen sus fondos en pocos años.

Los fondos y su rentabilidad

Cada tipo de fondo se dirige a un determinado grupo de aportantes, sin embargo, son los afiliados los que eligen el fondo al que quieren aportar, sea por su record en rentabilidad anualizada o por la coyuntura y las expectativas del mercado nacional e internacional.

Además, desde otro punto de vista, el riesgo también puede verse como algo positivo, ya que cuando se exponen las inversiones a determinados riesgos, como sucede por ejemplo con el Fondo 3, se podría generar retornos más grandes de los que otorgan el fondo 1 y 2.

Siguiendo de cerca los récords históricos de rentabilidad de la AFP que lideró en rentabilidad los últimos años, podrás tomar una mejor decisión en cuanto a qué administradora aportar y en qué fondo hacer tus contribuciones.

Enero 25th, 2018 by Ana Cecilia Jara

Luego del fallecimiento de un afiliado al Sistema Privado de Pensiones, la familia (beneficiarios), asume los gastos del sepelio y, comúnmente, no pide un reembolso a la AFP. Esto suele suceder porque las personas desconocen todos los beneficios que la AFP ofrece a sus aportantes.

Conocer todos los beneficios es primordial en esta situación, pues la persona que haya asumido directamente los gastos, puede pedir a la AFP el reembolso de todo lo que ha aportado. El pago del sepelio se puede hacer directamente a la agencia funeraria o mediante reembolso. Basta con hablar a la funeraria, pagar y luego ésta iniciará el trámite de restitución.

Por otro lado, en medio de esta crisis, los padres pueden ser quienes mayor carga emocional o económica tengan. Normalmente, frente al fallecimiento de un hijo, puede pasar mucho tiempo hasta que los padres se acerquen a su agencia de AFP para solicitar una pensión de sobrevivencia. No obstante, este trámite puede iniciarse desde el día siguiente de lo ocurrido con el afiliado.

Responsabilidades

La previsión es un tema imprescindible para este tipo de procesos o solicitudes, pues muchas personas no cuentan con los documentos que necesitarán para iniciar trámites de pensión o de otro tipo: partidas, actas o constancias, y cuando deben presentarlos, se dan con la sorpresa de que obtenerlos costará tiempo y dinero.

Por ejemplo, para pedir una pensión de sobrevivencia, los padres mayores de 60 años y madres mayores de 55 años, deben demostrar que dependían económicamente de sus hijos, es decir, que no perciben ingresos o que éstos no les alcancen para solventar sus necesidades.

Si los padres no cumplen con la edad señalada, no tendrán forma de acceder al beneficio. Además, para demostrar que dependían del apoyo económico de su hijo o hija, deben firmar una declaración jurada para que se hagan las consultas correspondientes sobre su situación financiera.

Además, para que los padres acrediten su lazo sanguíneo con el afiliado, pueden presentar la partida de nacimiento de su hijo. Es importante destacar que los padres que se encuentran en situación de invalidez parcial o total, también tienen derecho a recibir una pensión. No obstante, la invalidez debe ser acreditada o evaluada por el Comité Médico de AFP.

Evitar las trabas burocráticas, la búsqueda de documentos y los gastos innecesarios sí es posible, solo basta con ser partícipes de una cultura de prevención y no de reacción.

Enero 17th, 2018 by Habitat

La rentabilidad es la ganancia que generan nuestras inversiones; y en el caso de las AFP, lo que obtienes por tus aportes. Por este motivo, mensualmente una parte de tu salario va a tu fondo, que es personal, y se invierte en diferentes acciones y bonos. Así, al jubilarte, gozarás de una mejor pensión.

Así que, depende de ti qué tan buena será tu jubilación, pues la rentabilidad que genera la AFP varía según el tipo de fondo en el que estás: cuando entras al Sistema Privado de Pensiones (SPP), automáticamente ingresas al Fondo 2, el cual es de mediano riesgo. También existe el Fondo 3, de mayor riesgo; y el Fondo 1, que es el más conservador.

¿Qué debes saber sobre la rentabilidad de una AFP?

Como afiliado al SPP, es importante que revises la rentabilidad anual de tu tipo de fondo en los reportes de la Superintendencia de Banca, Seguros y AFP. Ahí podrás ver los resultados de las cuatro AFP que hay en Perú.

Sabemos que hacerle seguimiento a la rentabilidad puede confundirte, porque estos dígitos varían constantemente. En un mes puede percibirse una ganancia buena y luego regular o baja. Por eso, debemos destacar que la rentabilidad que buscan las AFP es de ganancia a largo plazo; es decir, se apreciará en los años siguientes.

Es importante asegurarnos de que nuestro empleador haya hecho los aportes correspondientes a través del seguimiento de nuestro fondo.

Procuremos alimentar nuestro fondo en lugar de reducirlo. Por ejemplo, al retirar el 25% de tu AFP para el pago de algún inmueble, tu fondo previsional disminuirá. En esta situación, la rentabilidad que consigas con tus aportes será sobre un monto inferior.

Así que, tener una mejor jubilación depende de ti, del fondo que elijas, de los aportes que hagas y de las decisiones que tomes. En AFP Habitat, nuestros expertos en inversión tienen un solo propósito: que te jubiles del trabajo, pero no de tu vida.