Enero 5th, 2021 by Diego Marrero

Tras los efectos negativos producidos por la propagación del COVID-19, el rebote del mercado ha sido fuerte gracias a un mejor panorama.

El año 2020 fue particularmente difícil para las inversiones, pues nunca se había visto escenario tan extremo y cargado de tanta volatilidad.

Cuando comenzó el año, las expectativas eran bastante positivas, el crecimiento económico global se mostraba muy sólido y los gobiernos de las principales economías continuaban estimulándolas con políticas monetarias expansivas y haciendo así que los mercados financieros recojan enormes ganancias.

Sumado a ello, las tendencias seculares de los consumidores, que empujaban los patrones hacia una digitalización de la economía.

Rebote del mercado tras crisis

Los efectos negativos del COVID-19 se dejaron sentir de manera abrupta. Las medidas de aislamiento social y cuarentenas extendidas que implementaron en un primer momento los gobiernos generaron una caída muy abrupta en la demanda global y como consecuencia los mercados financieros colapsaron, con caídas en los mercados bursátiles nunca vistas.

Entre marzo y abril, los índices bursátiles de los países desarrollados acumulaban caídas de más de 20% y los de los países emergentes de más de 30%.

Igualmente, la posterior recuperación de los mercados fue sin precedentes. En un primer momento, los mercados subieron por la masiva inyección de liquidez por parte de los bancos centrales a nivel global.

Luego de ello, los mercados anticiparon los desarrollos positivos de las vacunas y tratamientos. Con esto, los índices bursátiles tuvieron rebotes muy fuertes y no solo se borraron por completo las pérdidas por los efectos negativos del coronavirus, sino que están cerrando el año con retornos bastante altos, en algunos casos por encima de 20% de retorno.

¿Qué puede pasar más adelante?

Para los siguientes meses, deberíamos esperar una continuación del rally fundamentado en lo siguiente:

1) Expectativas favorables de las vacunas contra el COVID-19.

Sin embargo, un gran riesgo es que el despliegue logístico de las vacunas no funcione como se había previsto, que la efectividad de las vacunas no sea el esperado o que exista una mutación del virus que haga que no pueda ser controlado.

2) Continuación de los estímulos monetarios de los principales bancos centrales.

La inyección masiva de liquidez ayudó a que la economía y los mercados financieros se estabilicen, generando una enorme revalorización de los activos financieros. En la medida en que esta situación no cambie, el rally debería continuar. Sin embargo, el surgimiento de alguna presión inflacionaria podría poner en riesgo que estos estímulos continúen.

3) La continuación de las tendencias seculares de digitalización de la economía, que deberían continuar con los efectos positivos en muchas industrias.

Muchas nuevas tendencias han llegado para quedarse y el nuevo contexto relacionado con el COVID-19 solo las ha magnificado. Deberíamos ver revalorizaciones adicionales en las industrias ganadoras como, por ejemplo: semiconductores, robótica, inteligencia artificial, ciberseguridad, almacenamiento en la nube, telemedicina, digitalización, etc.

Columna de opinión publicada en el diario “El Comercio”

Octubre 23rd, 2020 by Diego Marrero

El efecto negativo que tuvo el COVID-19 en la economía global fue el más fuerte desde la Segunda Guerra Mundial y, aunque la recuperación fue muy rápida, el remezón removió de manera definitiva las estructuras económicas de muchas industrias. Además, una serie de tendencias seculares se ha potenciado.

En el mejor escenario de recuperación económica en que las vacunas y tratamientos del virus estén listas este año, el mundo nunca será igual.

Aceleración de tendencias seculares por pandemia

Desde hace ya varios años, mucho antes de que se desate la pandemia, estamos experimentando el avance progresivo de una serie de tendencias seculares, que poco a poco estaba transformando los ecosistemas de negocios.

Entre las principales tendencias estaban: el surgimiento del comercio online en desmedro del tradicional, la digitalización de los procesos empresariales, el avance del cloud computing, el trabajo remoto en las empresas, la telemedicina, la digitalización de los pagos, etc.

Si bien es muy cierto que el avance de estas tendencias ya estaba en marcha mucho antes de la pandemia, esta las ha potenciado y en los últimos meses han avanzado a pasos de gigante.

Debido a la posibilidad de contagio de COVID-19 a través de superficies físicas, las personas se vieron forzadas a minimizar las visitas a los centros comerciales y las transacciones en efectivo.

Asimismo, las empresas de servicios se han visto forzadas a acelerar sus procesos de digitalización, con el fin de poder atender el flujo masivo de clientes que demandan otros tipos de canales de servicio.

Economía digital

El gran desarrollo de la digitalización genera de manera paralela el beneficio de otras industrias, como el clould computing.

La economía digital necesita una infraestructura donde se pueda almacenar toda la información. Se necesitan procesadores que corran las instrucciones, programas que contengan las instrucciones y programas que protejan la información tanto de la empresa como de los consumidores.

El potenciamiento de estas tendencias ha marcado claramente el retorno de las acciones en el mercado bursátil. Este año, el rendimiento de los índices ha sido extremadamente disparejo entre los sectores que los componen.

Por ejemplo, las empresas tecnológicas que son las principales beneficiarias de estas tendencias han liderado notablemente los retornos.

Rendimiento disparejo por sectores

El mercado ha subido gracias al buen desempeño de las FAAMG (Facebook, Amazon, Apple, Microsoft y Google), que eclipsaron al resto de compañías del S&P500.

Por ejemplo, Amazon, que no solo se dedica al comercio online, sino también es el líder en clould computing, compite con Netflix y Spotify en el negocio de streaming, tiene grandes desarrollos en el campo de inteligencia artificial y robótica.

Con todas sus líneas de negocio ampliamente beneficiadas por la aceleración de las tendencias seculares, su acción ha subido 80% en el año.

Por otro lado, los sectores compuestos por empresas que no se benefician por el surgimiento de estas tendencias se han visto negativamente afectados como, por ejemplo, el sector energía o el financiero.

Con el continuo potenciamiento de estas tendencias, deberíamos esperar que las empresas que sepan posicionarse adecuadamente para beneficiarse de las mismas deberían ser las ganadoras. Estas tendencias están transformando la forma de hacer negocios y, definitivamente, llegaron para quedarse.

Columna de opinión publicada en “El Comercio”

Septiembre 11th, 2020 by Diego Marrero

Hace algunos días se realizó el Jackson Hole Economic Symposium, que es la convención anual de banqueros centrales. Esta se lleva a cabo todos los años y se centra en los principales problemas económicos que enfrentan las economías.

¿Por qué toma relevancia el Jackson Hole Economic Symposium?

Entre los participantes se encuentran destacados banqueros centrales y ministros de finanzas, así como académicos y actores líderes del mercado financiero global.

Esta convención adquiere una relevancia especial, porque además es donde se suelen anunciar eventos de política económica que marcan la tendencia de los mercados.

Este año definitivamente no fue la excepción, pues Jerome Powell, presidente del Sistema de Reserva Federal (FED), dio a conocer la nueva “Declaración sobre objetivos a largo plazo y estrategia de política monetaria” del banco, en la que la FED tendrá mucha más discreción para permitir una mayor inflación y mercados laborales más ajustados.

Anuncios de la FED en el Jackson Hole Economic Symposium

- El primer aspecto relevante fue el cambio en su marco de política monetaria al adoptar oficialmente el “objetivo de inflación promedio”. Así deja de lado su enfoque anterior de “metas de inflación”, donde siempre apuntaba a una inflación del 2%.

- El segundo aspecto relevante es que dio una definición demasiado vaga de lo que denominó la “inflación promedio”. Esto muy probablemente lo hizo de manera intencional, para evitar explícitamente adoptar una versión formulada de este enfoque y mantener una flexibilidad operativa total.

Por más sencillo que parezca, este cambio tiene implicancias muy importantes para los mercados financieros.

Política monetaria podría ser más agresiva

En primer lugar, la política monetaria se mantendrá flexible por más tiempo. Al no estar la FED preocupada por el exceso de inflación, las respuestas de política monetaria podrían ser más agresivas en los periodos recesivos y un período más largo de política flexible a partir de entonces, ya que la meta de inflación será un nivel correctivo no especificado por encima del 2%.

Con ello, podría esperarse que el espacio para hacer política monetaria expansiva es mucho más potente que antes.

La consecuencia tangible para los mercados es que se debería esperar que las tasas de interés en Estados Unidos se mantengan bajas por un periodo mucho más prolongado del que se pensaba antes de dicha declaración.

Así es que el debilitamiento esperado del dólar debería continuar, favoreciendo la apreciación de las monedas emergentes y el precio de los metales.

¿Subirá o bajará el mercado?

Al mismo tiempo, con las expectativas de tasas interés ancladas en niveles muy bajos y por un periodo prolongado de tiempo, la justificación para que los activos financieros, cuya valorización depende en gran medida de las tasas de interés, continúen subiendo de valor.

Por ejemplo, los índices bursátiles de Estados Unidos, que están compuestos en gran medida por acciones de un alto crecimiento y que para opinión de algunos estaban caras, quizás en este nuevo contexto ya no lo estén.

La implicancia más fuerte para el mercado es que las valorizaciones de los activos financieros van a estar basadas más en un nuevo paradigma de liquidez que en aspectos fundamentales, lo cual muy probablemente potencie la subida en el mercado, pero con más volatilidad.

Columna de opinión publicada en “El Comercio”

Julio 31st, 2020 by Diego Marrero

Luego de la fuertísima caída de los mercados financieros internacionales entre marzo y abril de este año, vino un rebote igual de fuerte.

Casi todas las pérdidas se borraron y ya los rendimientos de muchos activos se encuentran en terreno positivo.

Ante ello, nos encontramos en un punto en donde se genera bastante expectativa sobre cuál será la senda que experimentará el mercado a partir de ahora.

Muchos se preguntan si el rally continuará o si más bien los mercados han pecado de optimistas y tocaría una corrección.

¿Por qué se dio el rebote de los mercados financieros?

Las razones que ocasionaron la caída ya son ampliamente conocidas, y más bien lo que vale la pena es entender las razones por la que se dio el rebote.

– En primer lugar, las políticas económicas de los principales gobiernos marcaron el punto de inflexión.

Tan pronto se produjeron acciones simultaneas por parte de los bancos centrales y de los gobiernos con medidas como reducciones de las tasas de interés a niveles de casi 0%, inyección masiva de liquidez a los mercados financieros, reducciones de impuestos y subsidios directos, los mercados financieros reaccionaron positivamente.

– Luego de ello, en los países desarrollados empezó una apertura ordenada de las economías. Esto vino acompañado de una contención de la expansión del virus, siendo China el caso más notable.

En este país el virus ya casi está en constante caída. Junto con ello, la data económica mostraba que las acciones de política económica se habían trasladado positivamente a la economía real, mediante una recuperación del empleo y las ventas.

– Finalmente, se generó mucha expectativa positiva con respecto a la elaboración de una vacuna. Esta está siendo desarrollada de manera paralela por diversos laboratorios en todo el mundo, con notables avances.

¿Cuál será la dirección de los mercados financieros?

Con todo ello incorporado en los precios de los activos financieros, muchos analistas se preguntan cuál será ahora la dirección de los mercados.

– Por un lado, los pesimistas argumentan que todas las buenas noticias están incorporadas en los precios actuales luego del fuerte rebote. Ya no queda mucho más espacio para que los mercados sigan subiendo.

– Otro escenario más negativo indica que el rebote visto en el mercado no necesariamente se va a sostener. Esto porque los estragos negativos del coronovirus van a seguir teniendo efectos en la economía.

Muchos negocios han quedado muy golpeados financieramente, las ventas no se han recuperado del todo y el desempleo se ha incrementado considerablemente.

– Finalmente, si las pruebas de las vacunas terminan no teniendo el resultado esperado, el momentum positivo de la economía se vería frenado.

Aún pueden extenderse estímulos monetarios

Sin embargo, también hay que considerar que, si bien los estímulos monetarios han sido más potentes de lo que cualquiera se hubiese imaginado, aún hay espacio para extenderlos por un tiempo más.

Este factor es muy importante y podría sostener el rally de los mercados financieros por un buen tiempo.

Adicionalmente, si los avances médicos con respecto a la vacuna finalmente se confirman, también podríamos ver un rebote adicional.

En cualquier escenario, en un mediano plazo, hay que mirar de cerca el gran reto que van a tener los gobiernos para hacer frente a la gran liquidez que se ha inyectado.

Un gran riesgo es que esta se traslade a una inflación descontrolada de activos reales.

Columna de opinión publicada en “El Comercio”

Junio 9th, 2020 by Diego Marrero

Los efectos negativos de la pandemia por coronavirus (COVID-19) sobre la economía han sido impresionantes, incluso más allá del escenario negativo previsto por cualquier economista serio.

Hasta ahora, las cifras de contagios globales alcanzan los 7 074 millones de personas, hay 404 mil muertos y una caída del PBI global de más de 3%. La incertidumbre continúa y aún estamos ante un escenario binario.

Escenario binario ante pandemia por coronavirus

- El escenario A es de una recuperación en V (en referencia a la forma en que podría tomar el crecimiento económico luego de la caída).

- El escenario B es el de una recesión económica de gran magnitud con un espiral recesivo difícil de revertir.

Dado que el escenario depende casi exclusivamente del pronto descubrimiento de una vacuna o un tratamiento contra el virus, es difícil plantear escenarios intermedios.

Medidas económicas en el mundo

Los gobiernos en casi todo el mundo han implementado programas económicos de una magnitud sin precedentes.

El estímulo fiscal que comprende incremento del gasto público, programas de subsidios directos y reducción de impuestos para aliviar las pérdidas económicas de las empresas y personas, ha significado un gran incremento de los déficits fiscales de los países.

Por el lado monetario, los bancos centrales han reducido considerablemente las tasas de interés, junto a otros programas de estímulo que implican inyección masiva de liquidez en los mercados financieros.

¿Los programas económicos aplicados son suficientes para una recuperación en V?

Dichos programas económicos han comprado tiempo para que la economía se mantenga con esperanzas, no se rompa la cadena de pagos y esté en buenas condiciones para afrontar la recuperación económica, cuando el virus deje de tener efecto.

Sin embargo, dichos esfuerzos son una condición necesaria, pero no suficiente para que se dé el escenario A.

- La continuación de los programas económicos tiene un límite, pues chocan con la sostenibilidad fiscal.

- Adicionalmente a eso, la gran liquidez inyectada, de no tener una respuesta en la actividad económica pueden llegar a una escalada de inflación, con lo cual estaríamos en una estanflación (recesión con inflación), siendo este el peor escenario.

Optimismo por apertura de economías

Otro factor que genera optimismo es la apertura de las economías, lo que también es una condición necesaria para la reactivación económica, pero no suficiente.

- Una total apertura no necesariamente garantiza una normalización de la actividad económica en la medida en que los patrones de consumo de la persona no se normalicen también.

- De no contenerse la expansión del virus, los consumidores podrían aún mantener restringidos sus patrones de consumo y con ello las ventas de las empresas no se recuperarían, generando también un espiral recesivo.

Además, la inversión privada no se va a reactivar mientras no se tenga claro que las ventas repuntarán, teniendo en cuenta que hay mucha capacidad instalada ociosa.

El descubrimiento de un tratamiento o vacuna es vital ante pandemia por coronavirus

Por otra parte, también existe mucho miedo sobre una segunda ola de expansión del virus.

Si bien hasta el momento no hay evidencia de que los países que han abierto sus economías experimenten una segunda ola de contagios, aún es muy pronto para afirmarlo con certeza.

Situaciones como la generada por las fuertes protestas en EE. UU. podrían hacer repensar eso.

El descubrimiento de un tratamiento o una vacuna resulta de vital importancia para que la economía pueda reactivarse. Sin ello, sería prácticamente seguro que la recesión económica se agrave.

Columna de opinión publicada en el diario “El Comercio”

Mayo 19th, 2020 by Diego Marrero

Esperamos que los efectos del coronavirus en el mundo desaparezcan en algún momento; sin embargo, es muy probable que muchos de ellos persistan por un tiempo.

Hasta ahora, las cifras de contagios globales alcanzan las 4 312 millones de personas, 295 mil muertos, una caída del PBI global de más de 2% y pérdidas económicas incalculables.

Coronavirus en el mundo: los niveles de incertidumbre aún se mantienen elevados

¿Cuántos contagiados hay realmente? ¿Cuántos casos son asintomáticos? ¿Los recuperados desarrollarán inmunidad? ¿La inmunidad sería parcial o permanente? ¿El virus podría mutar? ¿Se descubrirá pronto una vacuna o un tratamiento efectivos?

Hasta el momento, según reconocen los expertos, solo el estudio detallado posterior puede brindar respuestas concretas a estas preguntas.

No obstante, algo que se puede afirmar con certeza es que el mundo está cambiando y la forma en que los efectos del coronavirus avancen, delineará el retorno de los mercados financieros.

¿Qué tan rápido se recuperaría la economía?

Tampoco está claro que, de existir una solución médica, el crecimiento económico y, por ende, el rendimiento de los mercados se vaya a recuperar de manera acelerada.

¿La razón? No se ha determinado con exactitud cuál ha sido el daño económico generado por los estragos de la enfermedad, ni tampoco si estos daños son reparables del todo.

Algunas industrias ya han sido dañadas materialmente

Como ejemplos tenemos a las aerolíneas, turismo, hotelería, restaurantes, cines, entretenimiento y demás servicios. En algunas de estas industrias, no solo se están reportando despidos masivos, sino también quiebra de empresas.

Este tipo de sectores no se reactivarán, a no ser que la solución médica sea inmediata.

Otras industrias también se ven afectadas

La interconexión económica de estos y otros sectores en la economía es bastante fuerte y, con ello, se arrastra a muchas otras industrias.

Por ejemplo, la minería o el sector petróleo y energía, cuyo desempeño se ve perjudicado por los precios de los metales y el petróleo, que han sido muy impactados por el menor consumo global, a causa de los efectos negativos del coronavirus.

Pero también existen sectores beneficiados

Por otro lado, hay sectores donde el distanciamiento social ha promovido su crecimiento, dado que estos funcionan como sustituto de la interacción social y entretenimiento.

Ejemplos como televisión, redes sociales, servicios de streaming, videojuegos, proveedores de almacenamiento digital, infraestructura tecnológica y laboratorios especializados han visto subir su demanda de manera considerable.

Los gobiernos han implementado medidas

Afortunadamente, los gobiernos han puesto en marcha una serie de medidas destinadas a paliar temporalmente los efectos económicos negativos del coronavirus, con el propósito de evitar o postergar el rompimiento de la cadena de pagos de las economías.

Entre estas acciones están los subsidios a las personas, salvatajes financieros para las industrias más afectadas, financiamientos baratos para las compañías con el fin de evitar despidos, etc.

¿Están funcionando las medidas gubernamentales?

Hasta el momento, el tamaño de los programas monetarios y fiscales está logrando mantener las expectativas de crecimiento favorables y con ello un mantenimiento de la cadena de pago, lo que ayuda a contener aún el desempleo. Sin embargo, la efectividad de estos programas dependerá de la duración de la crisis.

Columna de opinión publicada en el diario “El Comercio”

Abril 14th, 2020 by Diego Marrero

La fuerte expansión del coronavirus está causando estragos. No solo hablamos de una gran pérdida de vidas humanas y muchas otras en riesgo, sino también de problemas económicos sustanciales y una gran destrucción del valor de los mercados financieros.

Hasta el momento, la única forma conocida de acabar con este mal es el aislamiento social, receta que ha sido aplicada en casi todos los países. Pero esto no es una tarea menor, pues lamentablemente trae consecuencias muy serias en el plano económico.

Problemas económicos vinculados al aislamiento social

El aislamiento social implica que la población no salga de sus casas, salvo para atender necesidades muy básicas como buscar alimentos o atenciones médicas. La medida trae las siguientes consecuencias:

- Muchos productos y servicios se están dejando de consumir, lo que provoca una caída muy fuerte en las ventas de las empresas.

- Este menor consumo se traslada en una reducción de la producción y el empleo. Por ejemplo, en EE. UU., cuya economía está basada en servicios, se estima que el impacto sería de una caída de 20% en el PBI

¿Cómo se está haciendo frente a estos problemas económicos?

Con el fin de mitigar los efectos económicos negativos que la pandemia está ocasionando en el corto plazo, muchos países están poniendo en marcha una serie de estímulos económicos como:

- Políticas monetarias expansivas: Bajadas de tasas de interés e inyección de liquidez al sistema financiero.

- Políticas fiscales expansivas: Exoneración de impuestos, entrega de subsidios, directos, etc.

En este contexto, estas medidas no son reactivadoras, sino más bien de salvataje, puesto que buscan que en el corto plazo no se rompa la cadena de pagos y por ende el funcionamiento de la economía.

¿Las políticas adoptadas serán efectivas?

Estas políticas serían efectivas en la medida en que el aislamiento social no sea tan prolongado.

Básicamente, los gobiernos están gastando una enorme cantidad de recursos para comprar tiempo, ya que la única forma de generar una reactivación es que la economía se abra nuevamente, pero esto debería ocurrir antes de que se rompa la cadena de pagos.

Dicho rompimiento es el peor escenario para la economía global, porque conllevaría a un espiral de quiebra de empresas, un colapso del sistema financiero y a una magnificación del desempleo, incremento de la pobreza y un gran retroceso muy difícil de recuperar.

Algunas regiones están mejorando

La buena noticia es que la ciudad china de Wuhan ya salió de su aislamiento, Austria y Dinamarca han comenzado a aliviar sus restricciones de salud pública, y otros países europeos están elaborando planes para seguirlos en la misma dirección.

Por otro lado, en muchos países, como Italia y España, las tasas de infección han alcanzado su punto máximo y ahora están en declive. Si es así, entonces para el mundo desarrollado, es posible que la pandemia termine más pronto.

Marzo 17th, 2020 by Habitat

El impacto económico del coronavirus se ha dado en los mercados financieros de todo el mundo, así como, en los fondos de pensiones.

El impacto del coronavirus en los fondos de pensiones

En las últimas semanas, debido a la propagación del coronavirus (COVID-19) a nivel mundial, los gobiernos se han visto en la necesidad de tomar medidas preventivas, generando impactos en la economía en el corto plazo y aumentando la volatilidad de los fondos de pensiones.

Sin embargo, esto no es necesariamente algo negativo, ya que en momentos de crisis el mercado también presenta oportunidades de inversión a largo plazo con resultados atractivos.

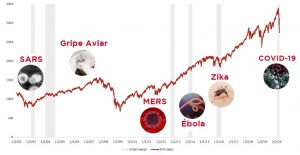

Como puedes apreciar en el siguiente gráfico, a lo largo de estos años se han presentado diversas crisis por propagación de virus que han afectado negativamente la rentabilidad de los fondos, sin embargo, estos siempre se han recuperado.

AFP Habitat invierte con un enfoque en el largo plazo

En AFP Habitat contamos con un equipo de inversiones altamente preparado para afrontar situaciones de riesgo como esta.

Además, nuestras inversiones son diversificadas, es decir, se efectúan en diferentes instrumentos, monedas y países.

Asimismo, las inversiones que realizamos son a largo plazo, con miras a la jubilación de nuestros afiliados, es por ello que para evaluar los resultados de rentabilidad es importante tomar periodos extensos, como mínimo de 12 meses.

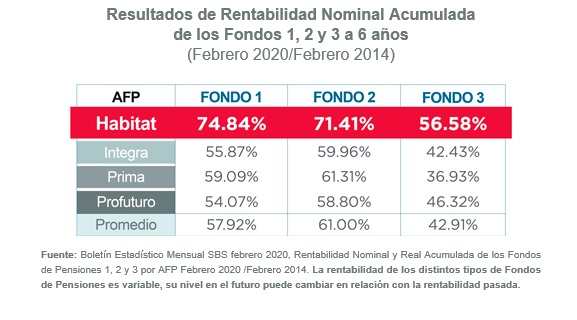

Te compartimos los resultados de rentabilidad a 6 años de los fondos que gestionamos:

Te compartimos los resultados de rentabilidad a 6 años de los fondos que gestionamos: