Diciembre 29th, 2025 by Habitat

En el Sistema Privado de Pensiones (SPP) existen cuatro Administradoras de Fondos de Pensiones (AFP).

A continuación, te contamos cuáles son, en qué se parecen y en qué se diferencian.

Cámbiate a AFP Habitat aquí

¿Cuántas AFP hay en Perú y cuáles son?

Actualmente son AFP Integra, Profuturo AFP, Prima AFP y AFP Habitat. Las cuatro invierten los fondos de sus afiliados buscando generar rentabilidad a largo plazo con miras a la jubilación.

¿En qué se parecen las AFP?

Rentabilidad a largo plazo

- Desde la creación del SPP, los fondos han mostrado una rentabilidad que a largo plazo tiende al alza.

- Esto se debe a que las AFP diversifican las inversiones para aprovechar oportunidades y gestionar riesgos.

Tipos de fondo

Todas las AFP ofrecen cuatro tipos de fondo (0, 1, 2 y 3), diseñados según la edad del afiliado y su perfil de riesgo. Cada fondo tiene distintos niveles de exposición a renta fija y renta variable.

Si quieres conocer en detalle cómo funciona cada uno y cuál podría adaptarse mejor a ti, revisa nuestra guía completa sobre los tipos de fondo AFP en Perú.

Aporte mensual obligatorio

- Los afiliados construyen su fondo individual mediante aportes obligatorios.

- El porcentaje destinado al fondo es 10% del sueldo bruto en todas las AFP.

Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio

- Adicional al 10%, se destina un porcentaje para la prima de seguro que cubre invalidez o fallecimiento.

- El porcentaje actual es 1.37% y es administrado por una compañía de seguros. Puedes revisar más detalles en esta nota.

Supervisión de la SBS

- Las inversiones están reguladas y supervisadas por la Superintendencia de Banca, Seguros y AFP (SBS).

- La SBS controla diariamente la gestión de los fondos para proteger los recursos de los afiliados.

¿En qué se diferencian las AFP?

Resultados de rentabilidad

- El valor cuota evoluciona de forma distinta en cada AFP según su estrategia de inversión y coyuntura económica.

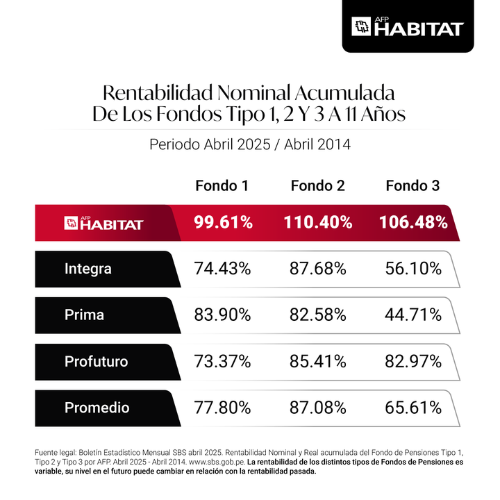

- Por ejemplo, AFP Habitat es la AFP más joven del Perú y lidera la rentabilidad histórica a 9 años.

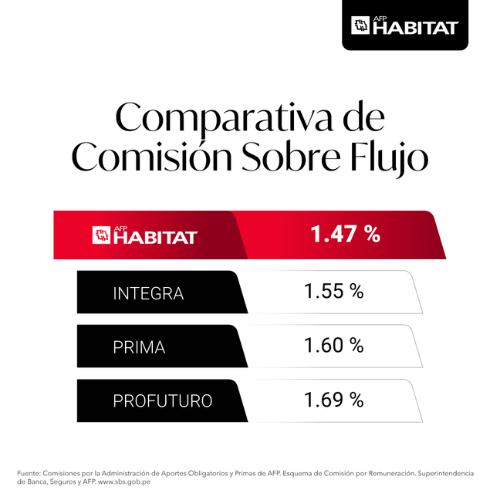

Comisión por administrar tu fondo

- Además del aporte obligatorio y la prima de seguro, se cobra una comisión que varía según cada AFP.

- Puede ser comisión mixta o sobre flujo. Más información en comisiones AFP.

Canales de atención y servicios digitales

- Cada AFP ofrece distintos niveles de atención y servicios digitales.

- En AFP Habitat contamos con atención por WhatsApp, chatbot 24/7 y múltiples canales de atención.

Proceso para cambiar de AFP

El traspaso entre AFP puede realizarse de manera digital con validación biométrica facial.

Conoce el proceso aquí:

Preguntas frecuentes sobre las AFP en Perú

¿Cuántas AFP existen actualmente en Perú?

Actualmente existen cuatro AFP: Profuturo, AFP Integra, Prima AFP y AFP Habitat.

¿Cuál es la mejor AFP?

La elección depende de factores como rentabilidad histórica, comisiones y calidad de servicio. Es recomendable revisar información actualizada antes de decidir.

¿Se puede cambiar de AFP?

Sí, cualquier afiliado puede solicitar el traspaso a otra AFP cumpliendo los requisitos establecidos por la SBS.

Noviembre 26th, 2025 by Habitat

Elegir la AFP que administrará tus aportes es una decisión clave para tu futuro financiero. Aunque todas cumplen la misma función —gestionar tu fondo de pensiones—, no todas logran los mismos resultados. La rentabilidad es el factor que, a largo plazo, puede marcar una diferencia significativa en lo que recibirás al jubilarte.

Aquí te contamos cuándo realmente vale la pena evaluar un cambio.

¿Por qué la rentabilidad es tan importante?

La rentabilidad representa el rendimiento que tu fondo genera con el tiempo. Aunque las variaciones mensuales parezcan pequeñas, su efecto acumulado es enorme.

Por ejemplo, un fondo que rinde 6% anual en lugar de 4% puede generar una diferencia considerable en 12 años. Elegir una AFP con un sólido desempeño histórico es apostar por un mejor respaldo para tu futuro.

Revisa y compara los resultados históricos y más actuales en nuestra sección de Rentabilidad:

¿Cuándo sí vale la pena cambiar de AFP?

1. Cuando ves diferencias claras en la rentabilidad histórica

- La rentabilidad de uno o dos meses no dice mucho. Lo importante es el resultado sostenido.

- Si tu AFP ha tenido un desempeño históricamente menor que otras durante varios años, considerar un cambio puede ser una buena decisión para tu rentabilidad de largo plazo.

2. Cuando las comisiones no se reflejan en los resultados

- La comisión es un costo, sí, pero no debe ser el factor principal. Lo realmente importante es la combinación entre rentabilidad + buena gestión.

- Una AFP con comisión baja, pero con rentabilidad mediocre, puede perjudicar tu fondo más que una AFP con una comisión ligeramente mayor pero con mejores resultados. Lo ideal es evaluar qué administradora está generando mayor valor real para tu dinero.

3. Cuando aún falta mucho para tu jubilación

- Si estás lejos de iniciar tu jubilación, tienes más tiempo para aprovechar el efecto del interés compuesto. Cada punto adicional de rentabilidad puede multiplicarse año tras año.

- Si ya estás cerca de jubilarte, el impacto de cambiar será menor, pero siempre es válido revisar opciones.

¿Cuándo NO conviene cambiar de AFP?

1. Por un mal mes o trimestre

- Los mercados son volátiles y eso es normal. Un mal mes no define el desempeño real de una AFP. Las decisiones impulsivas pueden jugar en contra.

2. Si no revisaste tu tipo de fondo

- A veces el problema no es la AFP, sino el fondo en el que estás.

- Es importante que el tipo de fondo coincida con tu edad y tu perfil de riesgo. Identifica tu perfil de riesgo aquí.

3. Si no consideraste la experiencia y los servicios que recibes

- Además de la rentabilidad, es clave contar con buen servicio y canales de atención que realmente te acompañen.

- En AFP Habitat contamos con herramientas que te brindan soporte permanente:

- Mi Habitat Digital, disponible las 24 horas, donde puedes consultar tu fondo, realizar trámites y hacer gestiones de manera rápida.

- Habi, nuestro asistente virtual por WhatsApp, también 24/7, para resolver tus dudas, orientarte y ayudarte en tus trámites cuando lo necesites.

Tener acceso inmediato a tu información y soporte constante marca la diferencia.

Conclusión

Cambiar de AFP puede ser beneficioso si evalúas tres puntos clave:

- La rentabilidad histórica,

- La relación entre comisiones y resultados,

- Y el tiempo que falta para tu jubilación.

Tu fondo de pensiones es tu ahorro para el futuro. Revisarlo periódicamente te ayuda a asegurarte de que estás en una AFP que cuida tus aportes y te brinda servicios que te acompañan en cada etapa.

Noviembre 24th, 2025 by Habitat

Cuando eliges dónde invertir —ya sea en tu AFP o en un fondo voluntario— aparece una pregunta clave: ¿qué influye más en el crecimiento de tu dinero, la rentabilidad o la comisión?

La respuesta depende del plazo y de tu perfil de riesgo como inversionista.

La rentabilidad: el motor del crecimiento de tu inversión

La rentabilidad determina cuánto puede aumentar tu dinero con el tiempo. Gracias al interés compuesto, incluso diferencias pequeñas se vuelven enormes en el largo plazo.

En AFP Habitat contamos con un respaldo importante:

hemos sido reconocidos como el Mejor Gestor de Inversiones, un premio que refuerza nuestra capacidad para obtener buenos resultados incluso en escenarios económicos desafiantes.

Las comisiones: un costo importante, pero no determinante

Las comisiones representan el costo por administrar tu fondo. Afectan tus resultados —sobre todo en el corto plazo—, pero no compensan la diferencia que puede generar una buena rentabilidad sostenida.

¿Qué pesa más según tu horizonte de inversión?

-

Corto plazo (1 año): las comisiones pueden sentirse más.

-

Mediano plazo (5 años): la rentabilidad empieza a marcar diferencias claras.

-

Largo plazo (12 años o más): la rentabilidad es el factor más determinante para hacer crecer tu patrimonio.

Ejemplo:

Con el tiempo, el Fondo A genera más riqueza pese a una comisión mayor.

Fondo Libre Habitat: una alternativa de inversión con resultados sólidos

Si buscas una opción flexible y con buen desempeño, Fondo Libre Habitat puede complementar tu estrategia de inversión:

-

Libre disponibilidad del dinero: retira el total o parte de tus inversiones fácilmente desde Mi Habitat Digital.

-

Administrado por el equipo reconocido como Mejor Gestor de Inversiones.

-

Rentabilidad destacada desde que comenzamos operaciones en Perú:

Conoce tu perfil de riesgo antes de invertir

Si aún no estás seguro sobre qué fondo o nivel de riesgo te conviene, puedes realizar nuestro test de perfil de riesgo aquí y recibir una recomendación alineada a tus objetivos.

Conclusión

No se trata de elegir solo la comisión más baja ni únicamente la mayor rentabilidad.

Lo importante es lograr un equilibrio entre costos razonables, una gestión experta y resultados consistentes, ajustado a tu horizonte de inversión.

Si buscas diversificar o complementar tus aportes, Fondo Libre Habitat es una alternativa sólida respaldada por resultados, experiencia y flexibilidad.

Octubre 31st, 2025 by Habitat

Ahorrar siempre será un buen hábito. Pero cuando lo combinas con inversión, se convierte en una estrategia poderosa. La diferencia está en el propósito.

Ahorro vs. inversión: ¿qué cambia?

Ahorrar es guardar dinero para un objetivo. Invertir es hacer que ese dinero trabaje para ti mientras alcanzas ese objetivo. Ambos son importantes, pero la inversión es la que impulsa tu crecimiento financiero.

Tu fondo AFP: un ejemplo de ahorro que se invierte

A veces no lo pensamos así, pero cuando aportas a tu AFP, ya estás invirtiendo.

Ese dinero no se queda guardado, se gestiona de forma profesional para generar rentabilidad.

Cada aporte mensual entra en un fondo diversificado, con inversiones en empresas, proyectos e instrumentos financieros dentro y fuera del país para que tu dinero crezca a lo largo del tiempo.

Por eso, tu fondo AFP no es un ahorro detenido, es una inversión activa que crece contigo y que está pensada para darte tranquilidad en el futuro.

¿Por qué invertir es clave para tu bienestar financiero?

Mientras el ahorro te da estabilidad, la inversión te prepara para el largo plazo y te ayuda a:

-

Proteger tu dinero frente a la inflación.

-

Generar rentabilidad que complemente tu esfuerzo de ahorro.

-

Alcanzar metas más grandes con disciplina y tiempo.

-

Avanzar hacia mayor independencia financiera.

Claves para dar ese paso (con AFP Habitat)

En AFP Habitat creemos que invertir debe ser algo accesible, claro y seguro para todos.

Por eso, te compartimos algunas claves para ayudarte a dar ese paso:

1️⃣ Empieza con un propósito

Antes de invertir, define para qué lo harás. ¿Quieres asegurar tu jubilación, comprar una casa, o lograr independencia financiera? Tener un propósito te ayudará a elegir el tipo de inversión y mantenerte constante.

2️⃣ Conoce tu perfil de inversionista

No todos invertimos igual. Tu edad, tus ingresos y tu tolerancia al riesgo determinan el tipo de inversión más adecuada. En AFP Habitat, por ejemplo, puedes elegir entre distintos multifondos, según si buscas mayor crecimiento o más estabilidad.

3️⃣ Invierte a largo plazo

Las inversiones más sólidas requieren tiempo. Mientras más temprano empieces, más crecerá tu dinero gracias al interés compuesto. La clave está en mantener la constancia y no dejarte llevar por las fluctuaciones del corto plazo.

4️⃣ Diversifica

No pongas todos tus recursos en un solo lugar. Diversificar tus inversiones reduce el riesgo y aumenta tus oportunidades de rentabilidad. Tu AFP ya lo hace por ti, invirtiendo en diferentes sectores, países y activos.

5️⃣ Infórmate y revisa tus opciones

Invertir también es educarse. Saber cómo funciona tu fondo, cómo se distribuyen tus aportes y cuáles son sus resultados te da más control sobre tu futuro financiero.

6️⃣ Sé paciente

El crecimiento financiero no se da de la noche a la mañana. La inversión es un camino constante, y quienes perseveran son los que logran mejores resultados.

Recuerda: cada sol cuenta

Recuerda que cada sol cuenta. No se trata solo de cuánto ahorras, sino de qué haces con ese ahorro. Cuando aprendes a invertir, estás construyendo algo más que rentabilidad: estás construyendo tranquilidad, independencia y futuro.

Octubre 23rd, 2025 by Habitat

Si eres parte del Sistema Privado de Pensiones (SPP) y quieres cambiarte de una AFP a otra, puedes hacerlo de manera fácil, rápida y totalmente en línea.

La Superintendencia de Banca, Seguros y AFP (SBS) regula este proceso y permite realizarlo de forma virtual a través de los canales oficiales de cada AFP.

¿Cómo solicitar el traspaso de AFP?

Solo necesitas ingresar tu solicitud a través del canal online habilitado por la AFP a la que deseas cambiarte.

Para cambiarte a AFP Habitat, puedes hacerlo aquí.

En ambos casos, deberás presentar:

- Datos de identificación para validar que eres el titular.

- Datos de contacto para que recibas la información y estado de tu solicitud.

Importante: La AFP te pedirá confirmar tu decisión de traspaso antes de procesar el cambio, como medida de seguridad.

¿Qué pasa si fuiste afiliado por licitación?

También puedes cambiarte de AFP si entraste al sistema por licitación, siempre que cumplas con lo siguiente:

- Haber permanecido al menos 180 días calendario en tu AFP actual.

- Que la rentabilidad neta de comisiones de tu fondo sea menor al promedio del mercado, según la SBS.

- Si no se cumple lo anterior, podrás cambiarte después de 24 meses de permanencia en la AFP que ganó la licitación.

Para hacer el traspaso deberás seguir el procedimiento establecido por la AFP de destino y presentar la documentación solicitada.

¿Cuándo empiezas a aportar en la nueva AFP?

- Si registras tu solicitud entre el 1 y el 23 del mes, tus aportes del mes siguiente irán a la nueva AFP.

- Si la presentas entre el 24 y el último día del mes, tus aportes se dirigirán a la nueva AFP a partir del segundo mes.

¿Cómo saber cuánto se traspasó?

La AFP de origen debe notificarte cuando finalice el proceso e informarte el monto transferido. Esta información también aparecerá en el primer estado de cuenta que recibas de la AFP de destino.

Antes de tomar tu decisión, verifica:

En AFP Habitat hemos sido reconocidos en el BCX Index 2024 de IZO como la AFP N.°1 en servicio al cliente en Iberoamérica, un premio que refleja nuestro compromiso con cada afiliado.

Además, contamos con herramientas digitales que hacen tu experiencia más fácil y rápida:

- Mi Habitat Digital, donde puedes hacer trámites 100% online.

- Y Habi nuestro bot en WhatsApp, que te permite resolver consultas y avanzar con gestiones desde cualquier lugar.

El traspaso de AFP es un derecho del afiliado y un trámite sencillo que puedes realizar desde tu casa o en una agencia, siempre a través de los canales autorizados por la SBS. Informarte bien sobre rentabilidad, comisiones y beneficios de la nueva AFP marcará la diferencia en el crecimiento de tu fondo de pensiones a largo plazo.

Octubre 16th, 2025 by Habitat

¿Quieres saber cuánto recibirías de pensión al jubilarte? Usa nuestra calculadora ubicada en nuestra web y obtén una estimación en segundos.

¿Cómo se calcula la pensión de jubilación en una AFP?

Tu pensión de jubilación en una AFP depende del capital acumulado en tu fondo al momento de jubilarte. Este capital se forma con tus aportes mensuales y la rentabilidad generada a lo largo del tiempo.

Para calcular tu pensión AFP se consideran variables como tu edad, tu remuneración actual, el saldo acumulado y los años que seguirás aportando. Con estos datos es posible estimar pensión de forma referencial.

La calculadora te permite proyectar cuánto recibirías al jubilarte según distintos escenarios.

Factores que influyen en tu pensión de jubilación

Si quieres saber cuánto recibirás al jubilarme o cuál podría ser el monto de pensión, estos son los principales factores que debes considerar:

1- Años y constancia de aportes

2- Tu remuneración a lo largo del tiempo

- El 10% de tu sueldo bruto se destina a tu fondo.

- Si tu sueldo aumenta, tu aporte mensual también crece, lo que impacta directamente en el monto de pensión futura.

3- Tipo de fondo elegido

- El nivel de riesgo del fondo influye en la rentabilidad proyectada y en cómo estimar pensión a largo plazo.

- Existen fondos de menor, moderado y mayor riesgo, además del Fondo 0 para afiliados próximos a jubilarse.

4- Rentabilidad obtenida en el tiempo

- Las AFP invierten los aportes para generar crecimiento sostenido.

- Una buena rentabilidad a largo plazo permite mejorar el capital con el que se calcula tu pensión.

5- Contexto económico

- El valor cuota puede variar según el mercado nacional e internacional.

- Estas variaciones influyen temporalmente en tu fondo y en la proyección de cuánto recibirás al jubilarte.

¿Cuánto necesito acumular para una buena pensión?

No existe un monto único que garantice una “buena pensión”. Todo depende de tu estilo de vida proyectado y del ingreso que deseas mantener al jubilarte.

Si te preguntas cuánto debo tener en mi AFP o cuánto necesito para jubilarme, la respuesta dependerá de cuánto deseas recibir mensualmente y por cuántos años proyectas tu jubilación.

La mejor forma de aproximarte es usando la calculadora de pensión y simulando distintos escenarios con tu saldo actual y tus años restantes de aporte.

¿Por qué elegir AFP Habitat?

- Contamos con resultados de rentabilidad sostenida en el largo plazo.

- Cobramos una comisión competitiva por la administración de tus aportes.

- Puedes consultar tu información mediante nuestros canales digitales.

- Utiliza nuestros canales digitales disponibles para resolver tus consultas.

Es momento de proyectar tu pensión con información clara y herramientas digitales.

Septiembre 19th, 2025 by Habitat

La prima de seguro es una protección que garantiza que, en caso de invalidez o fallecimiento, tú o tu familia reciban una pensión, incluso si tu fondo acumulado no es suficiente para cubrirla.

¿En qué casos se puede usar?

El seguro se activa en dos situaciones específicas:

- Invalidez: cuando una enfermedad o accidente te impide seguir trabajando de manera permanente.

- Fallecimiento: para que tus beneficiarios reciban una pensión.

¿Mi seguro está activo?

Tu seguro estará activo si cumples con al menos 4 aportes consecutivos o no en tu AFP en los últimos 8 meses antes del siniestro.

¿Cómo funciona el beneficio?

No importa cuánto tengas ahorrado en tu fondo. El seguro complementará el monto necesario en tu cuenta para que recibas una pensión equivalente para ti o tus beneficiarios.

Recomendaciones clave

- Si estás en planilla, revisa constantemente que tus aportes estén al día para no perder la cobertura.

- En caso seas independiente, puedes realizar aportes a tu fondo como independiente para mantener activo este beneficio.

- Comparte esta información con tus familiares para que sepan sobre esta cobertura.

El seguro de tu AFP es un respaldo importante que protege tus ingresos o los de tu familia ante eventos graves. Mantenerlo activo es una inversión en tranquilidad y estabilidad financiera a largo plazo.

Septiembre 8th, 2025 by Habitat

Conocer los descuentos de tu AFP es clave para saber qué porcentaje de tu sueldo se dirige a tu fondo de pensiones. Aquí te explicamos de forma simple qué es el aporte obligatorio, la prima de seguros y las comisiones, junto con una comparativa de cada AFP en Perú.

Aporte obligatorio

Por ley, el 10% de tu sueldo bruto se destina a tu fondo de pensiones. Este monto va íntegramente a tu ahorro previsional y es independiente de las comisiones o del seguro.

Comisión por flujo

Es un porcentaje que se descuenta mensualmente de tu remuneración sobre el aporte que realizas.

- Aplica a los afiliados que ingresaron al SPP antes del 2013 y que pidieron expresamente mantenerse en este esquema.

- El porcentaje exacto depende de cada AFP.

Consulta los valores vigentes en la página oficial de la SBS

Comisión anual sobre el saldo

Es el porcentaje que tu AFP cobra por administrar tu fondo de pensiones. Aunque se define como anual, en la práctica se descuenta mensualmente de manera prorrateada, de modo que no se cobre todo de una sola vez.

- Aplica a los afiliados que ingresaron al Sistema Privado de Pensiones (SPP) desde el 2013, o a quienes no solicitaron mantenerse en la comisión por flujo.

- El porcentaje exacto varía según la AFP.

Importante: Solo se aplica una comisión: sobre saldo, o por flujo (nunca ambas al mismo tiempo).

Prima de seguros

Es el monto que se descuenta para cubrir el Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio (SIS), que protege al afiliado y a su familia en caso de invalidez o fallecimiento.

- El porcentaje de la prima es igual en todas las AFP.

- Se determina mediante una licitación internacional que organiza la SBS cada 2 años, y se mantiene fijo durante ese período.

- Este valor puede variar en cada licitación, por lo que conviene revisarlo periódicamente.

Consulta el porcentaje vigente en la página oficial de la SBS.

Remuneración máxima asegurable

El cálculo de aportes, comisiones y la prima de seguros se realiza hasta un límite de sueldo establecido por la SBS.

- Si tu remuneración supera ese tope, los aportes y cobros solo se aplican hasta ese monto máximo; el exceso no genera descuentos adicionales.

- Este límite, conocido como remuneración máxima asegurable (RMA), se actualiza trimestralmente según los parámetros que define la SBS.

Puedes consultar el monto vigente directamente en la página oficial de la SBS.

En resumen:

- Si estás en comisión sobre saldo, tu cobro depende de un porcentaje anual aplicado a tu fondo, prorrateado mes a mes.

- Si estás en comisión por flujo, el cobro se aplica directamente sobre tu sueldo mensual.

- A todo afiliado se le descuenta el 10% de aporte obligatorio y la prima de seguros de 1.37%.

- Revisar tu estado de cuenta regularmente te ayudará a confirmar que estos montos se apliquen correctamente.