¿De qué dependerá mi pensión AFP?

Escrito por: Habitat

13 Noviembre, 2020

Escrito por: Habitat

13 Noviembre, 2020

Contar con una pensión AFP en el futuro es muy importante para que te jubiles del trabajo y cuentes con independencia económica. Pero recuerda que esta pensión saldrá de tu fondo, por eso te contaremos sobre factores que influyen en su crecimiento.

7 factores que influyen en el crecimiento de tu fondo y, por ende, en tu pensión

1- Frecuencia de aportes

- Si aportas con frecuencia, tu fondo tendrá más recursos que podrán ser invertidos por tu AFP para generar rentabilidad en beneficio tuyo, a largo plazo.

- Es cierto que pueden ocurrir situaciones que interrumpan la frecuencia de tus aportes obligatorios, como por ejemplo, dejar de trabajar bajo planilla; pero podrías realizar aportes voluntarios con fin previsional.

2- Años de aportes

- En una AFP no existe un número mínimo de aportaciones para contar con derecho a pensión. Sin embargo, la cantidad de años que lleves aportando son importantes para que tu pensión pueda ser mayor.

- Lo anterior significa que mientras más tarde ingreses al Sistema Privado de Pensiones, menos tiempo tendrás para aportar y tu pensión sería menor. No obstante, puedes compensar esto haciendo aportes voluntarios con fin previsional.

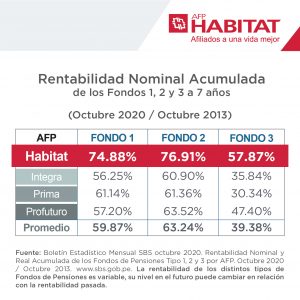

3- Rentabilidad de tu AFP

- Todas las AFP han demostrado ser rentables a largo plazo. Según Jubilación Para Todos, desde la creación del SPP, el 70% del fondo es rentabilidad sobre los aportes de los afiliados.

- Pero no todas las AFP obtienen los mismos resultados para sus afiliados. Por ejemplo, AFP Habitat es líder en rentabilidad a 7 años debido a su capacidad para enfrentar la inestabilidad o volatilidad de los mercados.

4- Tipo de fondo

- Existen cuatro alternativas de inversión: Fondo 0 (riesgo mínimo), Fondo 1 (bajo riesgo), Fondo 2 (riesgo medio) y Fondo 3 (alto riesgo), siendo el Fondo 0 una opción disponible a partir de los 60 años de edad.

- A mayor riesgo, mayor podría ser tu rentabilidad, pero para elegir un tipo de fondo es recomendable que conozcas tu perfil de riesgo.

5- Tu sueldo

- Como afiliado(a), todos los meses se retiene un 10% de tu sueldo bruto para tu AFP. Es decir, si tu sueldo es S/2000, S/200 van a tu fondo, pero si luego tu sueldo sube a S/3000, tus aportes subirán a S/300 mensuales.

- Si no deseas depender de aumentos salariales para aportar más a tu fondo en beneficio de tu rentabilidad y futura pensión, no olvides que puedes recurrir a aportes voluntarios con fin previsional.

6- Situación económica

- La coyuntura económica nacional e internacional es clave para la rentabilidad de tu fondo, pues tu AFP invierte lo que hay en él en diversos instrumentos autorizados alrededor del mundo.

- En una crisis, lo normal es que estas inversiones caigan y afecten el crecimiento de tu fondo temporalmente. Por el contrario, en una época de bonanza se espera que ocurra el efecto contrario.

- Ten presente que, tal como indicó la Superintendencia de Banca, Seguros y AFP en un comunicado, la rentabilidad de los fondos se ha recuperado exitosamente de crisis pasadas.

7- Edad de jubilación

- La edad legal de jubilación es a los 65 años, pero puedes acceder a una jubilación anticipada dependiendo los requisitos que cumplas.

- Aunque la jubilación anticipada es un beneficio, ten en cuenta que ya no tendrás más años por delante para seguir aportando y eso reducirá tu pensión.

¿Dónde puedo hacerle un correcto seguimiento a mi fondo?

En vista de que tu pensión saldrá de tu fondo, es muy importante que verifiques que tu empleador cumpla con entregar tus aportes todos los meses, ya que tu fondo se verá afectado si no lo hace.

Si estás afiliado(a) a AFP Habitat, esto lo puedes verificar desde tu Estado de Cuenta virtual, que te brinda la siguiente información: composición de tu fondo, rentabilidad de AFP Habitat frente a otras AFP, situación de tu bono de reconocimiento (si cuentas con alguno), información sobre la coyuntura económica, etc.

¡Invirtamos juntos para tu pensión de jubilación!

Comparte esta información:

Más sobre el autor:

- ¿Cuántas AFP hay en Perú actualmente?

- Responsabilidad ambiental en AFP Habitat: acciones que cuidan tu futuro y el del planeta

- Cambiar de AFP por rentabilidad ¿Cuándo vale la pena hacerlo?

- ¿Qué es más importante en tu AFP? Rentabilidad o comisión

- De ahorrar a invertir: El salto que cambia tu futuro financiero