¿A qué se debe la caída de los fondos de pensiones en una crisis? 4 aspectos que considerar

Escrito por: Habitat

16 Junio, 2020

Escrito por: Habitat

16 Junio, 2020

Durante una crisis económica, tu fondo puede desvalorizarse temporalmente y entendemos que eso te preocupe. Por ello, te contaremos aspectos que debes considerar ante la caída de los fondos de pensiones en coyunturas difíciles y su probable recuperación.

Caída de los fondos de pensiones, ¿por qué ocurren?

En una crisis, los fondos pueden caer en el corto plazo por factores que se relacionan entre sí. Te contamos 4 aspectos que debes considerar:

1- Desvalorización de instrumentos financieros

- Un instrumento financiero es un contrato que otorga al comprador un derecho de pago (activo financiero) y al vendedor una obligación de pago (pasivo financiero), en un plazo determinado.

- En busca de mejorar las opciones de rentabilidad y aminorar los riesgos, tu AFP invierte tus aportes en una variedad de instrumentos autorizados (acciones, bonos, pagarés, etc).

- Esta diversificación también comprende la inversión en proyectos de infraestructura, mercados extranjeros, entre muchos otros, siempre con la supervisión diaria de la SBS.

- Cuando estalla una crisis, estas inversiones sufren caídas y todos los mercados se ven afectados en el corto plazo.

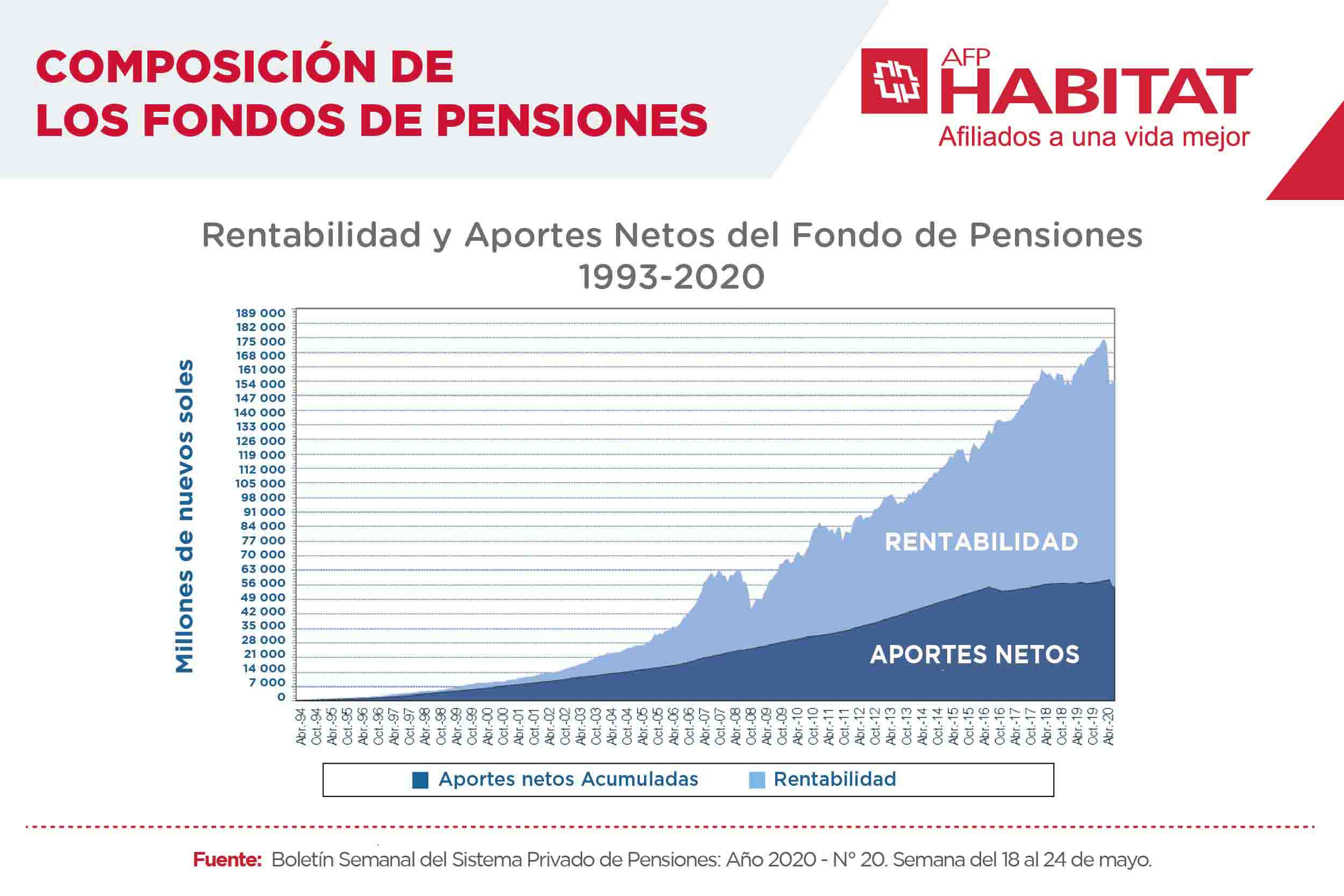

2- Caída del valor cuota

- El valor cuota es la unidad con la que se mide tu fondo, el cual está conformado por cuotas cuyo valor baja, se mantiene o sube, conforme a la situación económica nacional e internacional.

- Siempre que revises tu Estado de Cuenta, recuerda que el monto visible es resultado de multiplicar las cuotas que has comprado con tus aportes por el valor cuota.

- Si caen las inversiones hechas por tu AFP, el valor cuota se vería afectado como consecuencia, desvalorizando temporalmente tu fondo.

- Pero lo bueno es que el valor cuota ha mostrado una evolución favorable a largo plazo. Es tal como propuso el economista Milton Friedman en su “modelo del rebote”: luego de las recesiones, las recuperaciones son inevitables.

3- Tipo de fondo donde inviertes

- La desvalorización de las cuotas no afecta de igual forma a todos los aportantes, pues no todos asumen los mismos riesgos de inversión.

- En las AFP existen cuatro tipos de fondo con distintos niveles de riesgo y posible rentabilidad: Fondo 0 (elegible desde los 60 años), Fondo 1 (bajo riesgo), Fondo 2 (riesgo medio) y Fondo 3 (mayor riesgo).

- Recuerda que el Fondo 0 y 1 son los fondos con menor volatilidad o inestabilidad, mientras que el Fondo 3 es el más volátil. Por su parte, el Fondo 2 es moderado.

- Si estás en un fondo de alto riesgo y te ves afectado por una crisis, no sería aconsejable que migres a otro menos arriesgado, ya que su menor rentabilidad potencial no te dejaría recuperar lo mismo posterior a la crisis.

4- La AFP donde te encuentras afiliado(a)

- Durante una crisis, las AFP toman acciones defensivas para proteger los fondos de sus afiliados como, por ejemplo, priorizar las inversiones en sectores de primera necesidad (alimentos, salud, entre otros).

- Por ello, la rentabilidad de los fondos de pensiones administrados por las AFP tiende al alza en el largo plazo.

- No obstante, cada AFP cuenta con un equipo de profesionales en inversiones, con sus propias decisiones y resultados.

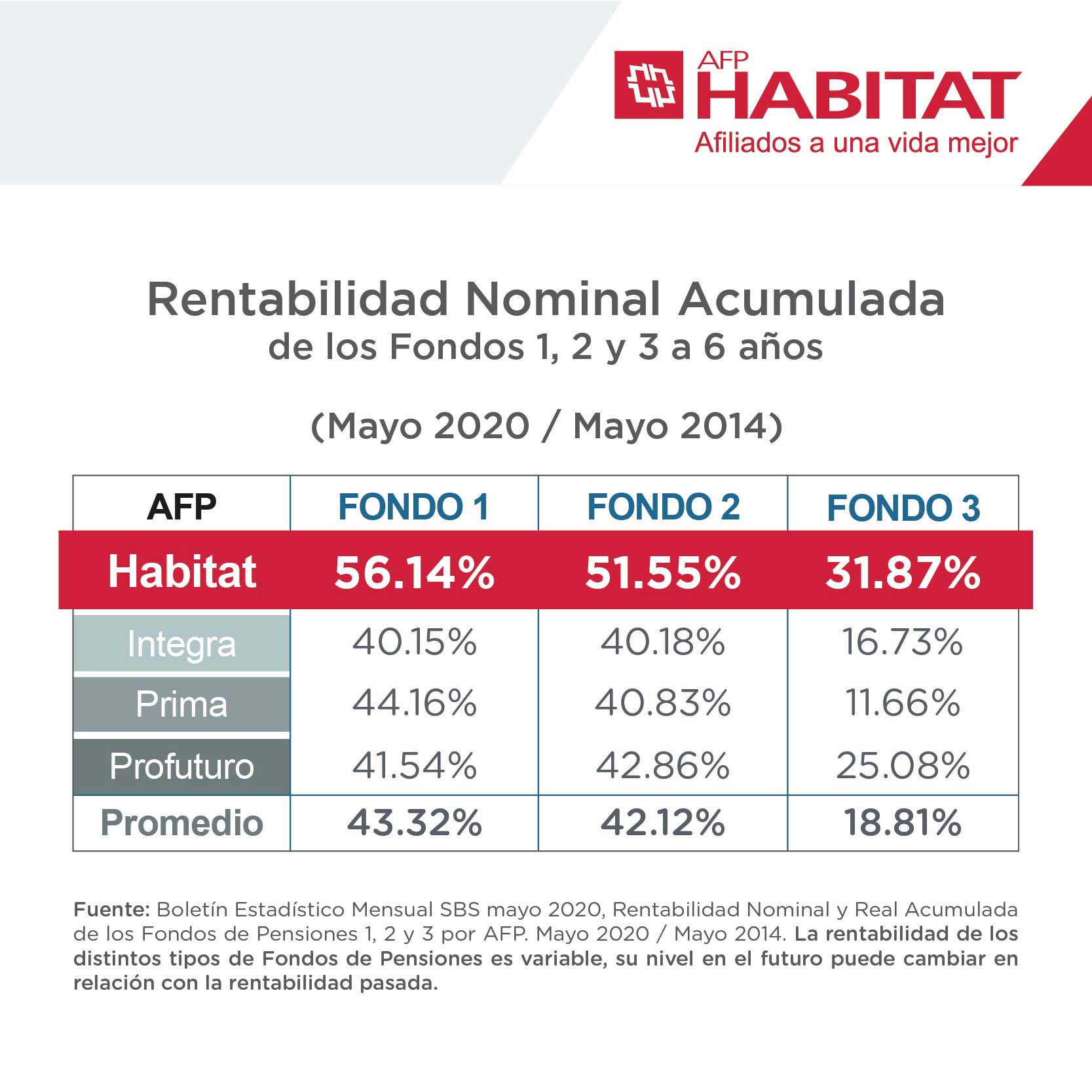

- A raíz de lo anterior, la AFP a la que perteneces también influye en el impacto de una crisis sobre tu fondo. En el caso de AFP Habitat y la administración de aportes obligatorios, somos líderes en rentabilidad a 6 años.

Crisis como oportunidad de inversión

Según la SBS, los fondos han superado 11 episodios críticos en toda su historia. Considerando dicho antecedente, las crisis podrían ser una oportunidad para invertir con aportes voluntarios.

¿Cómo así?

- Supongamos que el valor cuota de S/20 baja a S/10 por una crisis financiera. Esa caída temporal sería una oportunidad para comprar diez cuotas con S/100, cuando antes apenas te hubiese alcanzado para comprar cinco.

- Una vez pasada la tormenta económica, tus diez cuotas podrían revalorizarse y así contribuir a la rentabilidad de tu fondo de pensiones.

Debes recordar que la rentabilidad de los distintos tipos de fondos de pensiones es variable, su nivel en el futuro puede cambiar en relación con la rentabilidad pasada.

Comparte esta información:

Más sobre el autor:

- ¿Cuántas AFP hay en Perú actualmente?

- Responsabilidad ambiental en AFP Habitat: acciones que cuidan tu futuro y el del planeta

- Cambiar de AFP por rentabilidad ¿Cuándo vale la pena hacerlo?

- ¿Qué es más importante en tu AFP? Rentabilidad o comisión

- De ahorrar a invertir: El salto que cambia tu futuro financiero