Rentabilidad de las AFP en medio de una crisis económica mundial

Escrito por: Habitat

16 Abril, 2020

Escrito por: Habitat

16 Abril, 2020

Sabemos que tu fondo de pensiones es muy importante, pero que se ha visto afectado por la crisis económica mundial provocada por el coronavirus (COVID-19). Te contamos todo sobre la rentabilidad de las AFP en este contexto y por qué deberías mantener la calma.

¿Por qué la rentabilidad de las AFP ha caído tanto?

- Ante todo, recuerda que tus aportes son invertidos con el fin de generarte rentabilidad a largo plazo, según tu tipo de fondo.

- Cada fondo tiene un diferente potencial de rentabilidad y grado de riesgo, que son definidos por sus porcentajes de inversión en renta fija y renta variable.

- La renta fija tiene menos variaciones o volatilidad financiera, por eso tiende a ser menos riesgosa. En cambio, la renta variable es más volátil o inestable, pero potencialmente más rentable.

- Las AFP diversifican las inversiones para minimizar riesgos y maximizar posibles ganancias. Sin embargo, en una crisis económica mundial, todos los mercados se ven afectados en el corto plazo.

- En ese sentido, Diego Marrero, gerente de inversiones de AFP Habitat Perú, comenta que en situaciones críticas cae tanto la renta fija como la renta variable, a nivel local e internacional.

- A pesar de ello, la SBS dijo en un comunicado que esta caída solo sería temporal; además, recomendó a los afiliados que consideren la rentabilidad acumulada desde que comenzaron a aportar.

¿Podré recuperar lo que estoy “perdiendo”?

- Recuerda que tu fondo está compuesto por las cuotas que compras con tus aportes. Eso significa que no tienes pérdidas, sino desvalorizaciones temporales de dichas cuotas, cuyo valor varía todos los días dependiendo también de la situación económica.

- En una crisis fuerte, las cuotas se desvalorizan tanto que pueden generar rentabilidad negativa, que solo se convierte en una pérdida real cuando desinviertes el dinero de tu fondo.

- Enrique Castellanos, docente de Economía de la Universidad del Pacífico, afirmó que esta desvalorización es “como si bajara temporalmente el precio del metro cuadrado de tu departamento. Mientras no lo vendas, no pierdes nada” (El Comercio, 19 de marzo de 2020).

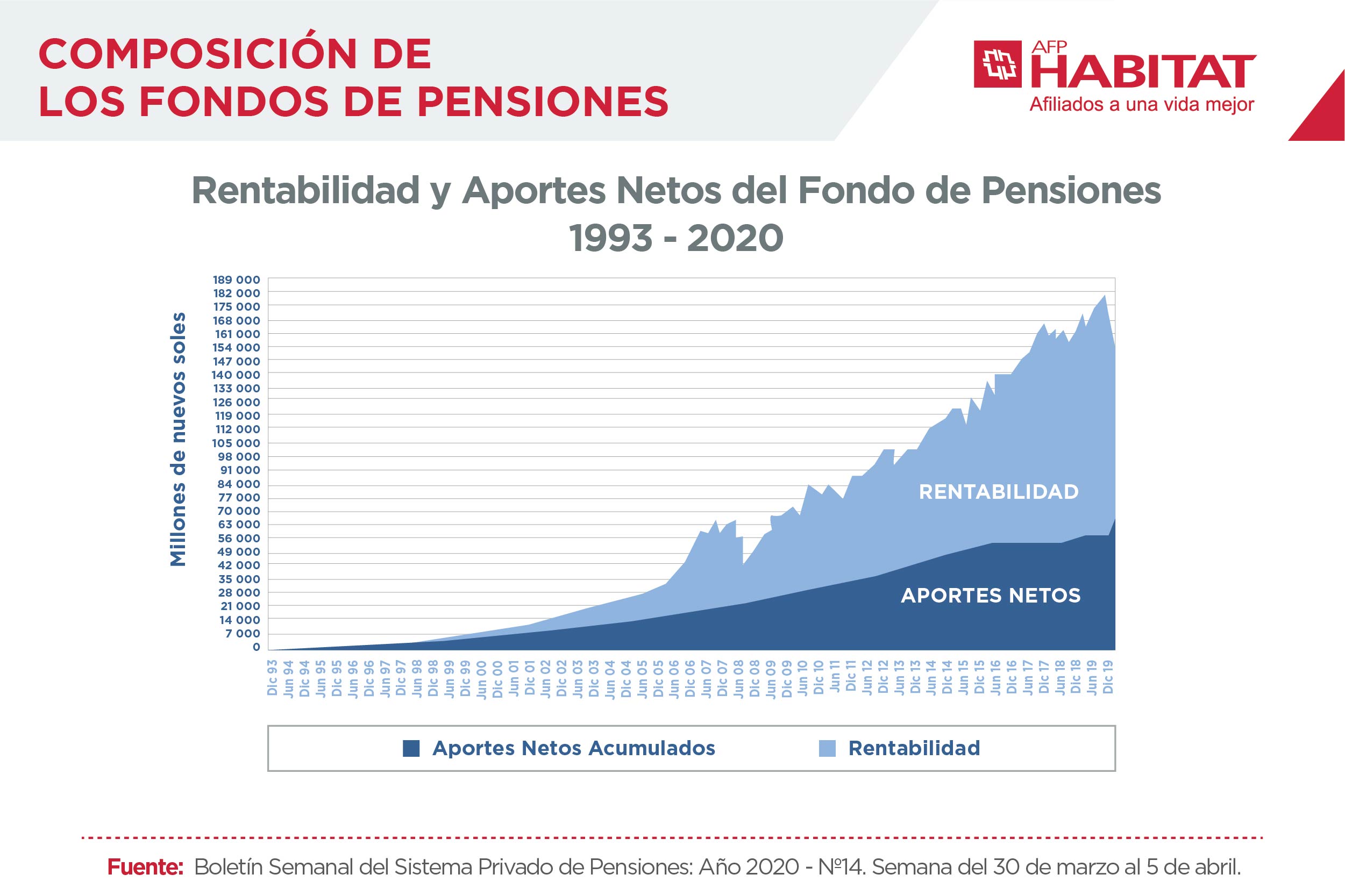

- Por lo tanto, la recuperación sería posible, en especial, si te faltan varios años para jubilarte. El Sistema Privado de Pensiones ha tendido al alza en el largo plazo, a pesar de las caídas en el corto.

¿Pero si estoy a poco de jubilarme?

- No deberías preocuparte mucho. Cuando cumpliste 60 años, se te cambió automáticamente al Fondo 1 (bajo riesgo), donde se trata de proteger la estabilidad de tu fondo.

- Por otro lado, si cumpliste 65 años, automáticamente pasas al Fondo 0 (ultraconservador), que puedes elegir desde los 60.

¿Y si me cambio a un fondo menos arriesgado?

- Los afiliados al Fondo 3 (alto riesgo) y Fondo 2 (riesgo moderado) son los más afectados. Por ello, es comprensible que quieran cambiarse al Fondo 1 por ser conservador.

- Pese a eso, Jorge Guillén, profesor de Finanzas de ESAN, destacó que ese cambio haría que los afiliados “no recuperen lo mismo después de la crisis”, puesto que el nuevo fondo tendría menor potencial de rentabilidad (La República, 21 de marzo de 2020).

¿Las AFP se han recuperado antes?

- Sí. La SBS comunicó que las AFP han superado con éxito 11 contextos económicamente desfavorables.

- Asimismo, desde 2002, varios virus afectaron el rendimiento de los fondos de pensiones, pero estos se recuperaron en todos los casos.

- Las recuperaciones fueron posibles porque las AFP saben invertir de forma defensiva. Por ejemplo, invirtiendo en sectores más resistentes como los de primera necesidad y en activos menos volátiles como el oro.

¿Por qué afrontar esta crisis con AFP Habitat?

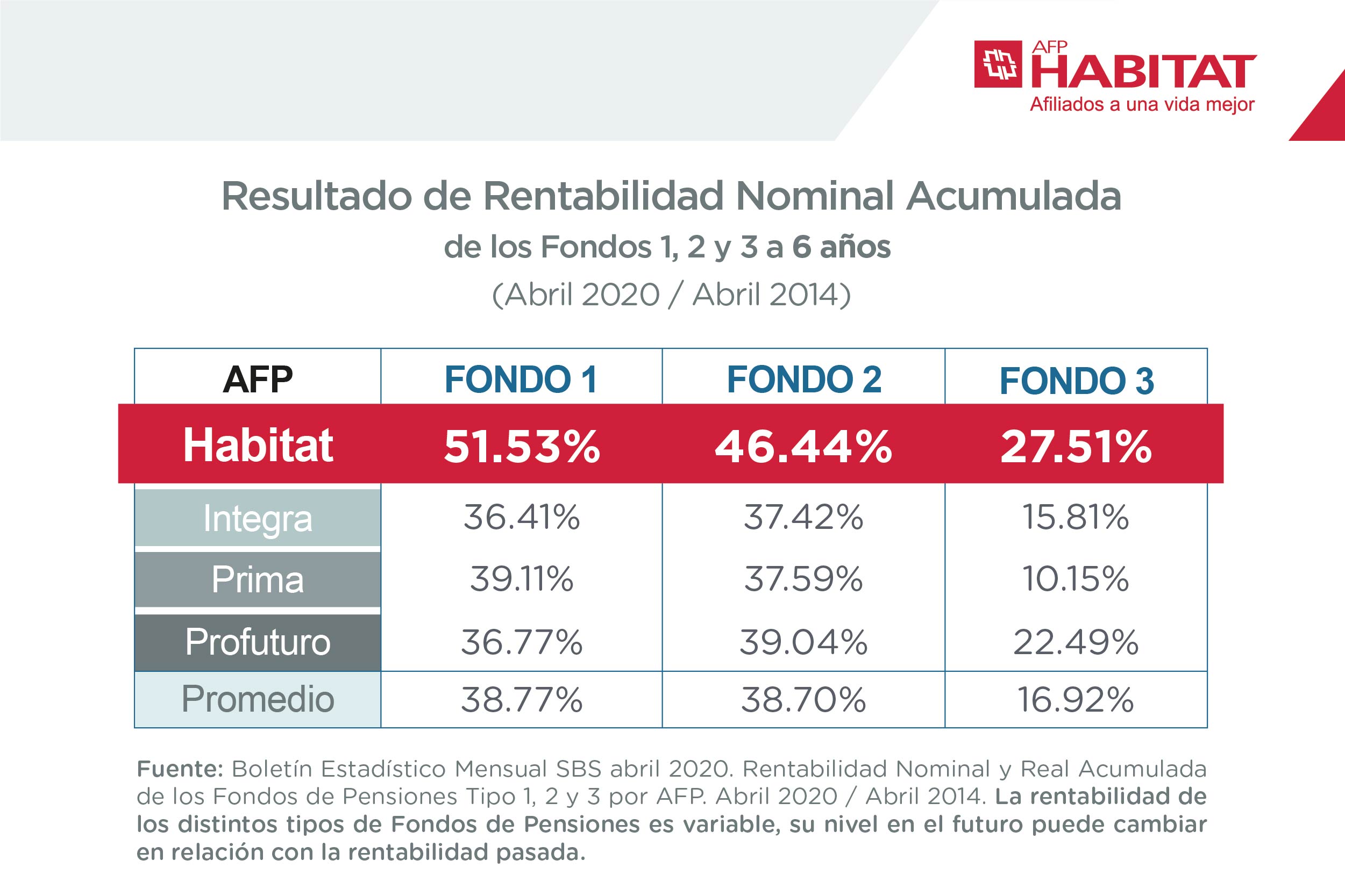

- A pesar de la caída de los fondos en el corto plazo, la rentabilidad a 6 años de las AFP es positiva y nos mantenemos líderes.

Comparte esta información:

Más sobre el autor:

- ¿Cuántas AFP hay en Perú actualmente?

- Responsabilidad ambiental en AFP Habitat: acciones que cuidan tu futuro y el del planeta

- Cambiar de AFP por rentabilidad ¿Cuándo vale la pena hacerlo?

- ¿Qué es más importante en tu AFP? Rentabilidad o comisión

- De ahorrar a invertir: El salto que cambia tu futuro financiero