Cuenta individual de capitalización AFP, ¿qué es y qué la caracteriza?

Escrito por: Habitat

25 Septiembre, 2020

Escrito por: Habitat

25 Septiembre, 2020

Como afiliado(a), cada mes un 10% de tu sueldo bruto va a tu AFP para la construcción de tu fondo de pensiones; ¿pero dónde es que se va construyendo dicho fondo a lo largo de los años? Te contamos detalles sobre la cuenta individual de capitalización (CIC).

¿Qué es una cuenta individual individual de capitalización (CIC)?

Es la cuenta donde se registran los aportes que haces todos los meses y la rentabilidad que tu AFP genere para ti a través del tiempo, pensando en tu futura pensión de jubilación.

Cabe señalar que en la CIC no se deposita el otro porcentaje de tu sueldo bruto destinado a la prima de seguro (1.35%), ni el porcentaje correspondiente a la comisión por la administración de tus aportes, que varía según cada AFP. Estos van a una compañía de seguros y al patrimonio de las AFP, respectivamente.

¿Cuáles son sus características?

Está a tu nombre

- Tal como su nombre lo indica, esta cuenta y lo que hay en ella es de tu propiedad. Tu AFP la administra, pero no es su propietaria.

- Su individualidad es la principal característica de tu fondo en el Sistema Privado de Pensiones y también la principal diferencia que existe con respecto al Sistema Nacional de Pensiones (administrado por la ONP), donde todos los afiliados aportan a un fondo común. Aquí puedes comparar ambos sistemas.

Potencial rentabilidad a largo plazo

- La cuenta individual de capitalización no es una cuenta de ahorros, ya que se enfoca en la inversión a largo plazo.

- Tu AFP invierte tu fondo con el objetivo de generarte rentabilidad, pensando en tu jubilación.

Aportes obligatorios y voluntarios

- La cuenta individual de la que más se habla es la de aportes obligatorios, pero como afiliado(a) también puedes abrir otra CIC para aportes voluntarios.

- Hay dos tipos de aportes voluntarios: con fin previsional, destinados a mejorar tu futura pensión, y sin fin previsional, pensados para otros intereses ajenos a la jubilación.

Protección ante embargos

- A diferencia de una cuenta bancaria, la cual podría ser embargada en caso de deudas, una cuenta individual de capitalización AFP es inembargable, puesto que tu fondo se orienta a un propósito muy importante: tu jubilación.

- Sin embargo, una CIC de aportes voluntarios sin fin previsional sí podría ser embargada, ya que no está pensada para la jubilación.

Posibilidad de herencia

- Si lamentablemente falleces, lo que haya en tu cuenta podría proteger a tus seres queridos mediante una pensión de sobrevivencia, en caso sean beneficiarios. Pero si no califican como beneficiarios, entonces podrían heredar el fondo de tu CIC a través de un testamento o sucesión intestada.

- En este artículo, te contamos los detalles y requerimientos sobre herencia AFP para resolver las dudas que puedas tener.

Posibilidad de desinvertir

- Si lo necesitas, podrías solicitar hasta un 25% del fondo de tu CIC para financiar tu primer inmueble. Por otro lado, también podrías retirar hasta el 95.5% de tu fondo al jubilarte en vez de ser pensionista.

- Ten presente que desinvertir parte de tu fondo reduciría tu pensión, además de afectar la rentabilidad que tu AFP podría haber generado para ti con el porcentaje retirado.

¿Cómo puedo revisar cuánto tengo en mi cuenta individual de capitalización?

Gracias al Estado de Cuenta AFP puedes conocer el monto total de tu fondo de pensiones, su evolución a través del tiempo y otros detalles importantes, como los que proporciona AFP Habitat a sus afiliados a través del Estado de Cuenta virtual. Asimismo, puedes revisar si tu empleador cumple con entregar tus aportes todos los meses.

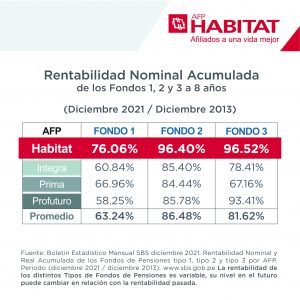

Como se aprecia en el cuadro anterior, tenemos el liderazgo en rentabilidad a 8 años, siendo un resultado que beneficia a los fondos de las cuentas individuales de nuestros afiliados.

Comparte esta información:

Más sobre el autor:

- ¿Cuántas AFP hay en Perú actualmente?

- Responsabilidad ambiental en AFP Habitat: acciones que cuidan tu futuro y el del planeta

- Cambiar de AFP por rentabilidad ¿Cuándo vale la pena hacerlo?

- ¿Qué es más importante en tu AFP? Rentabilidad o comisión

- De ahorrar a invertir: El salto que cambia tu futuro financiero