¿Cómo solicitar un crédito en épocas de altas tasas de interés?

Escrito por: Habitat

9 Mayo, 2023

Escrito por: Habitat

9 Mayo, 2023

Aprende cómo solicitar un crédito en épocas de altas tasas de interés para que puedas pagarlo sin pasar apuros.

Uno de los efectos de la alta inflación en la que vivimos es la subida de tasas interés de los créditos, que es promovida por los Bancos Centrales.

Con esta medida, se busca desincentivar el crédito y, con ello, que haya menor demanda para que los precios bajen en el corto plazo.

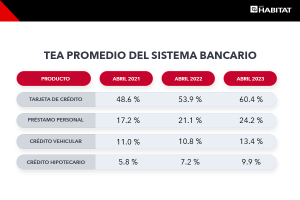

En este cuadro podemos ver cómo han subido las tasas de los principales productos crediticios en los últimos años:

Dada esta coyuntura, te compartimos algunas recomendaciones por si necesitas solicitar un crédito.

Solicita deuda buena

Solicitar un crédito no siempre debe ser malo. Las personas necesitamos de los créditos para comprar cosas o cubrir obligaciones que realmente necesitamos y que no podemos afrontar con nuestros ahorros. Para ello, es necesario que tengas claro cuál es tu presupuesto personal y que sepas identificar en qué nivel se encuentran tus finanzas personales.

Sobre todo hoy en día, es importante que si tomas un crédito, sea por algo muy importante que no puedes postergar. Si ves que puedes esperar, es mejor que así lo hagas, porque las tasas bajarán en la medida en la que la inflación disminuya.

Una deuda también puede ser vista como algo positivo si se paga sola porque el activo físico o intelectual que adquirimos nos hará generar mayores ingresos en un futuro que la deuda total. Por ejemplo, endeudarnos para nuestra educación o para un negocio que ya tenemos analizado y validado en el mercado, nos debe permitir generar mayores ingresos.

También está bien endeudarnos si es que compramos un activo que nos ayuda a generar ingresos (por ejemplo, una tienda comercial para alquilar), o que conocemos que aumenta su valor en el tiempo (por ejemplo, una colección especial de Funkos).

Busca las mejores condiciones

Debemos tener mucho cuidado al solicitar un crédito para que podamos pagarlo sin pasar apuros más adelante. Lo más importante del crédito es la tasa a pagar por lo que debemos buscar que sea la menor posible.

Para ello, debemos pedir la evaluación de distintos bancos y compararlos en términos de la TCEA (tasa de costo efectiva anual), ya que incluye el costo total que debes pagar por el crédito por concepto de intereses, comisiones y seguros.

Otro factor importante es el valor de la cuota. Esta no debe superar el 35% del ingreso neto porque caso contrario puede afectar a tus finanzas. Por ello, busca un plazo conveniente que te permita pagar la deuda en el menor tiempo posible sin afectar tu mes a mes.

Por último, es importante que toda deuda que tomemos sea en la misma moneda en la que generemos ingresos, ya que de esa forma eliminamos el riesgo del tipo de cambio.

Evalúa disminuir el crédito

Una vez que tengas el crédito, trata de salir lo más rápido de él o reduce su tasa de interés, considerando el contexto de altas tasas. Si cuentas con un excedente considera hacer prepagos a la deuda. Si estás buscando bajar la deuda de manera más rápida y pagar menos intereses en el tiempo, te conviene reducir el plazo. Si buscas tener más liquidez mes a mes o te está costando pagar las cuotas, te conviene reducir la cuota.

En el caso de la compra de deuda, siempre puedes solicitar a otro banco que compre la deuda a una menor tasa de interés. Esto será más fácil de hacer, en la medida en que disminuya la inflación y, con ella, las tasas de interés.

Si estás interesad@ en tener un buen manejo de tus finanzas personales, te invitamos a leer este artículo.

Comparte esta información: